是真翔还是真香?怪兽上市前夜最后的行业遮羞布被揭开

追踪行业热点,探寻投资密码,资本真真假假,财经头号玩家。欢迎来到21世纪经济报道财经脱口秀栏目《头号玩家》。

嘿,大家好,我是手机快要没电了的头号玩家,今天跟大家聊一聊关于共享充电宝的事情。

如果不是前两天,陈欧站出来澄清“搜电要收购街电”的传闻,吃瓜群众们几乎都要忘记了四年前,陈欧与“娱乐圈纪委书记”王思聪关于共享充电宝的一次互怼。2017年,一向语不惊人死不休的万达“公子”在朋友圈发消息称“共享充电宝要是能成我吃翔,立帖为证”,公开嘲讽陈欧的共享充电宝项目。

四年过去了,共享充电宝行业已经今非昔比,今年初还因涨价而被被央视点名:“涨价随意、定价更随意。”

更重要的是,划重点了,同学们把小本本都拿出来记一下——共享充电宝要去上市割韭菜啦!

2021年3月29日,怪兽充电向美国证券交易委员会提交了更新后的招股书。招股书显示,怪兽充电预计将募集2.1至2.5亿美元,估值为28至34亿美元。

从商场、餐厅、小卖铺,再到即将登陆资本市场,思聪同学的嫩脸早已被打得通红。

手机刷得越狠,电量掉得越快,共享赚得越多

2017年共享经济起飞的时候,共享充电宝也跟着风口飞了起来。雷军不是有句名言叫,“站在风口上,猪都可以飞起来”,共享充电宝是不是一头“猪”呢?

翻看艾媒咨询在2017年撰写的中国共享充电宝市场研究报告,可以窥见几点原因 1:智能手机的发展,用户规模扩大,手机的耗电量快,长时间在外工作充电是刚需。2:线上流量竞争惨烈,互联网企业把战场转移到线下,试图快速变现。3:共享经济风口之下,相比共享单车、共享汽车的投入,充电宝的门槛更低,成本更小。

出门没电,电宝借借。惰性是人的天性,宁愿花钱买享受也不愿揣着个充电宝受罪。商业模式一旦打开,消费者就会源源不断地涌来。商家在人流量大的场所摆放充电柜,疯狂补贴让利。相比共享单车,共享充电宝“一个萝卜一个坑儿”,归还的时候需要放置在固定充电柜内,运营维护成本远远小于到处乱放的共享单车。

抢用户的前提还要“抢地”,你往往能在一家烤肉店看到“三电一兽”(街电、小电、来电、怪兽充电)齐聚的“盛况”。记者在广州天河区CBD的某商铺了解到,充电柜和充电宝都是商铺商家买下来的,平台和商铺会在每一笔订单中分成,不同地段不同商铺还有不同的消费标准。进场费和分红的双重刺激下,共享充电宝遍地开花。

资本入局,共享充电宝野蛮生长

站在资本市场上看,共享充电宝似乎真的成了。共享经济不断洗牌,共享充电宝也不例外,最终形成了背靠大山的三电一兽。(街电、小电、来电、怪兽充电)。

三电一兽的背后,无不缺少资历显赫的金主爸爸。就拿即将上市的怪兽充电来说,创始人蔡光渊仅持有公司6.6%的股权,而马云的阿里、张磊的高瓴资本、雷军的顺为资本、孙正义的软银亚洲才是背后真正的投资方。背靠那么多金主爸爸的怪兽充电不仅得到资金的支持,还有紫米3C的资源,产业链的优势逐渐显现,实现对质量和成本的把控。

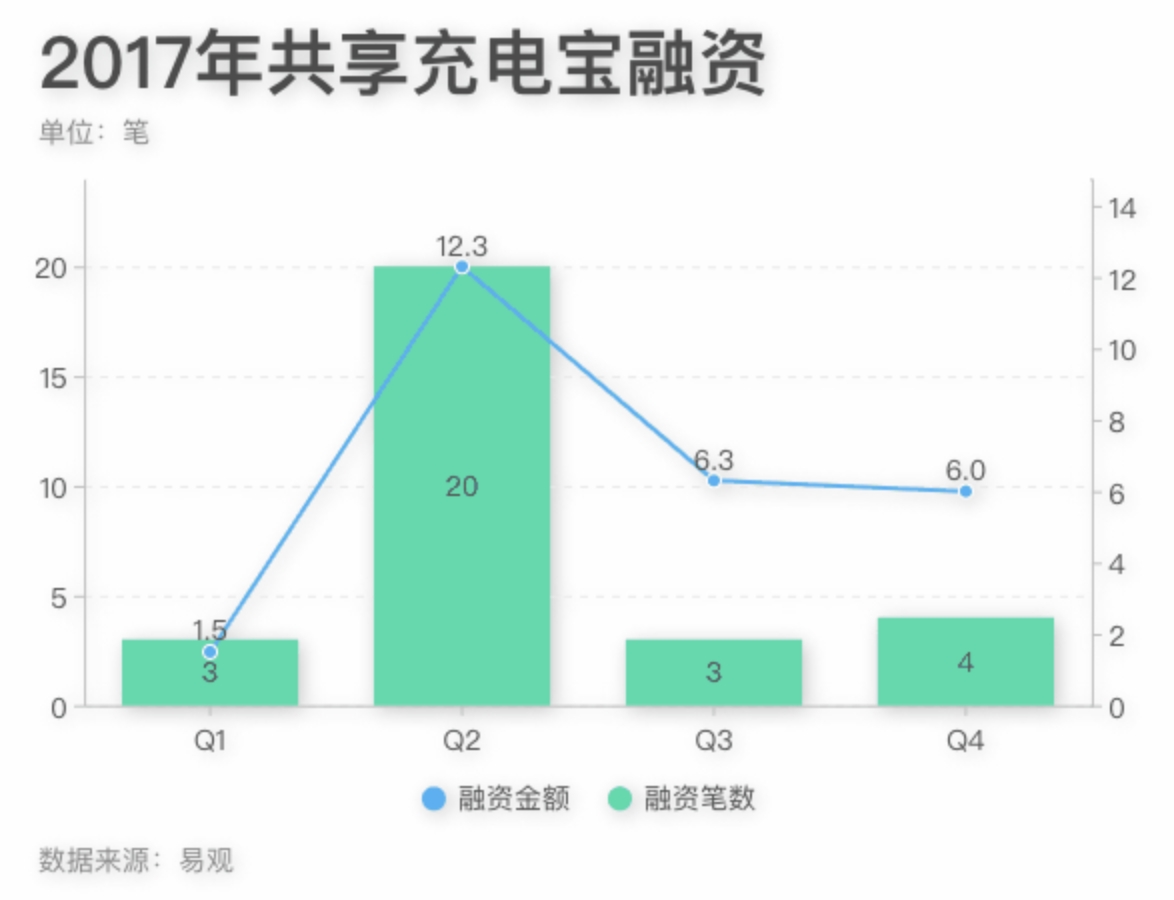

中国的共享充电宝兴起于2014年,于2017年实现规模大增,2017年全年共发生30笔融资,总金额达26.3亿元。2018年后,怪兽充电在竞争中突出重围,市场份额从2018年的9%,增长到2020年的34.4%,仅花了三年的时间。

三年间共享充电宝的渗透率也在增长,2019年底,一二线城市中POI的渗透率为17%,三线及三线以下城市POI的渗透率为2.8%。而到了2020年底,这一渗透率增长至19.1%和3.7%。(POI,全称Point of Interest,中文可以翻译为“兴趣点”。本文代指配备共享充电宝的地点)

共享充电宝是少有能够实现盈利的共享经济,怪兽充电招股书显示,2020年,怪兽充电实现净利润1.1亿元,街电在2018-19财年营收超68亿,小电、来电均实现盈利。

再说说共享充电宝的渠道铺设,基本上都以直营为主,怪兽充电的招股书显示,该模式2020年占比达68%。铺设共享充电宝不收取点位费,公司反而会支付一定比例的入场费。业务拓展期间,共享充电宝公司还会支付给合作伙伴激励费用,以小电为例,商家收取80%的佣金,公司仅收到20%,平均每台机柜3-6月就可回本。当然,营销费用的大量投入帮助公司快速扩展市场规模,同时也吃掉了利润空间。

所以,共享充电宝的价格也在飞速上涨。2017年,艾媒咨询曾统计,过半数用户接受共享充电宝的租赁价格为1元以内每小时。历史的车轮滚滚向钱,2021年,不少商家的价格已经放飞自我,甚至来到了3-10元每小时的区间。

快充普及,为何共享充电宝保持龟速还敢提价?

与资本市场的高歌猛进相反,共享充电宝的消费者竟然叫苦连天,包括玩家哥。

从内在的产品力来看,共享充电宝创新力度甚低。

共享单车洗牌过后,换上了不少质量相对好,骑行相对舒服的车型;共享汽车洗牌之后,既有奇瑞小蚂蚁,也有比亚迪唐,这些改变都在服务质量上有不少提升。回过头来,共享充电宝的Micro USB变成了兼顾安卓苹果的三合一线,但核心的5v1A超级慢充却从没有改变......不少用户抱怨充电太慢:“5v1A玩手机的时候电量都不带涨的”,也有怒斥共享充电宝容量太小的“手机一半都没充到,电宝却没电了。”

早年技术受限于 Micro USB 接口电流过小,快速充电是一个奢望。OPPO喊出“充电五分钟,通话两小时”的传奇口号,此后在数年间快充市场爆发出了巨大的能量,人们惊奇地发现续航能力不仅是靠着电池容量大小来决定,还有高电压,大电流、双电芯、纳米孔......

近五年来悉数亮相了36W的QC 、65W的PD、 66W的SCP等等快充技术,目前充电的速度仍在不断突破,以至于消费者能够在2020年的小米手机上体验到120W的有线快充。

快充技术的更新迭代让共享充电宝行业望尘莫及,华米ov各个厂商都推出了针对自家快充协议的充电宝,低至27w,高至66w,99元、129元,价格也普遍亲民。

各手机厂商间五花八门的快充协议,使得共享充电宝无法从根本上“喂饱”不同品牌的手机的电量焦虑。Trustdata移动大数据检测平台的官方数据显示,苹果手机是共享充电宝最大部分的用户,使用频次高,订单的完成时间更长。原因可想而知,就是iphone万年不变的慢充,以及整齐统一的充电协议。如何兼顾到安卓用户的快充,共享充电宝束手无策,长此以往用户注定流失。

站在商业利益的角度上看,厂商似乎并不希望你使用快充充电宝——“你充得越快,我赚得越少”。通过慢充来延长共享充电宝的使用时间,时间一长,你花的钱就越多。否则五分钟给你充好电了,公司怎么好意思找你收费。

玩家哥似乎有点明白,它们为何要涨价了?

价格上涨,服务变差,还跟不上消费者的需求,这是共享充电宝背后的隐患。

鳄鱼没有心,资本更加没有心,怪兽充电上市并不意味着共享充电宝的胜利,上市只是为了原始股东减持套现提供了最有利的方式,难过的永远是二级市场千千万万的股民。共享充电宝单一的盈利模式难以为其谋划更好的商业蓝图,随着手机电池续航逐步提升,也会极大威胁共享充电宝的使用场景;再者怪兽充电的折旧成本已从2019年8%上升到2020年10%,在业务扩张期间,这点折旧相较于营销费用算不了什么,但当行业竞争趋向白热化,共享单车又何尝不是一个活生生的例子呢?

也许某天,你可能听到——“电宝滞销,救救我们”,看到堆积成山的废弃充电宝,到那时,共享充电宝就退出历史的舞台了。

(作者:郑迪坤,林典驰 编辑:王博)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。