最近一周,上证似乎在3400点企稳了,3月25日以来,上证指数反弹了2.2%,创业板指数反弹了4.7%。

回过头看,A股的热情在新年开始就遭到了当头一棒,在热门股和抱团股出现踩踏式下跌后,市场明显出现了急躁和恐慌。市场自2月18日随着机构抱团股的瓦解,出现高低切换,虽然各种热点题材表现的也缤纷靓丽,不乏赚钱效应,但是这些“茅指”的权重占比巨大,对股指的带动作用显而易见,是股指的定海神针,它们不企稳,仍给市场一种飘摇不定的感觉。所以,3月25日开始出现的机构抱团股回暖,不仅给市场情绪带来了丝丝暖意,也给投资者情绪上带来了安抚。

第一阶段的超跌可以说是结束了

为什么说超跌结束?自从去年起,股市两极分化愈发明显,市场也一直在谈机构市,机构抱团的股票一路领先上涨,其他方向不温不火。春节过后,机构抱团股票出现了明显的调整,有色金属紧跟其后进入调整,各种概念板块却反向而行,向上突破。在机构股调整的期间,层出不穷的概念主题是市场资金追逐的热点,游资等市场资金借用各种新鲜概念去参与交易,比如碳中和、新疆棉。直到最近,前期超跌的机构抱团股已经开始小幅反弹,各种概念板块也开始震荡调整。

市场上演了一轮非常清晰的风格切换,市场调整的情绪有所缓和,行业轮动的风扇转了一圈。

可以看到的是,A股现在是缩量企稳的阶段,除了市场上演的一轮风格切换,另一方面投资者的交易欲望也在下降。

但也并不代表大盘马上进入V型或U型反弹

一是因为流动性预期的的范式变化。

恐慌大跌后,三月中旬大盘有止跌企稳的迹象,抱团股也缓慢回暖有所反弹,投资者从前期的“到底还要跌到什么时候”转变到了“现在开始反弹了么”。其实当下大盘的企稳震荡,一方面或是因为最表面的,“跌的多了该涨点了”,而另一方面,则主要是市场预期发生了变化。比如,对宏观流动性趋紧的预期已经从“未知恐惧”转变到了“欣然接受”,对十年美债收益率的上行最高也有了冲破2%的预期。还有很多因素,市场的预期都已经转向。近日十年期美债收益率一度达到1.774%,也并没有引起A股的多大反应。

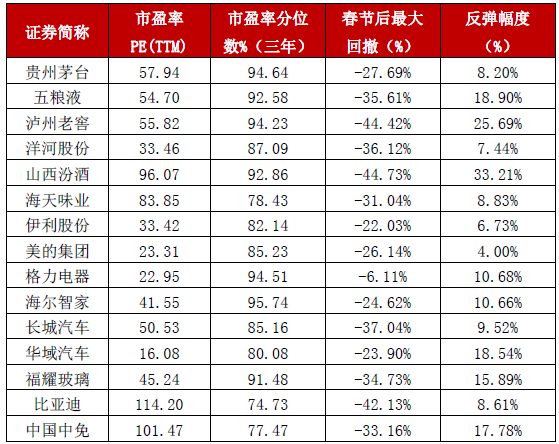

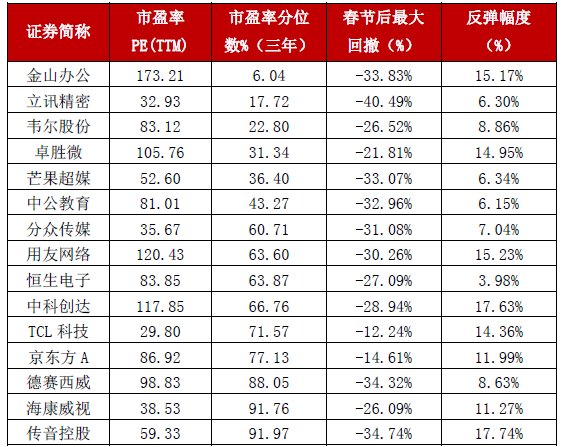

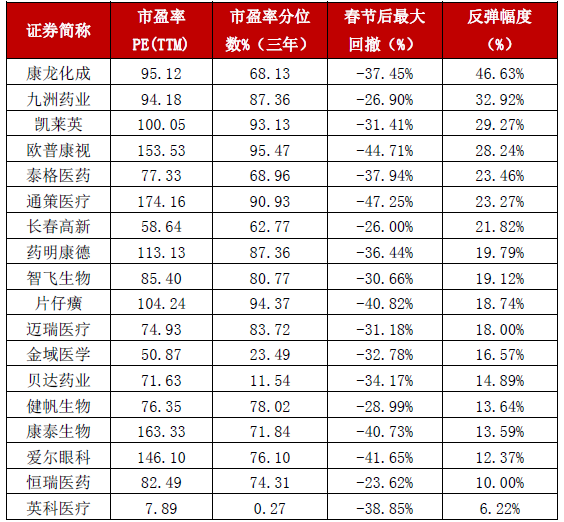

二是因为最近反弹的机构股其实依然不便宜。

此轮调整,主要源于流动性更宽松的预期被打破,击鼓传花似的估值膨胀难以延续,简单说,就是“充值”不足。那经过此轮调整市场估值到哪了?

从以上数据看出,尽管市场经过了大幅回撤,各种“茅”估值也均有较大回调,但以3年的市盈率估值分位数来看,目前的估值仍称不上低,价格也自然就仍称不上“便宜”。那么对二级市场的价值投资者而言,从估值的角度来看,仍未必形成足够的吸引力。而未来高估值的神话没有了流动性的堆砌,那便需要基本面的兑现。

当然,内部的分化也依然存在,就比如医药大板块中的“医疗器械”和“医疗服务”走出了冰火两重天的走势。

接下来市场将进入混沌时代,长期迎接核心资产的王者归来

今年市场讨论最多的问题就是抱团股是否瓦解,何时重新抱回来。3月以来,投资者对于行业认知的分歧扩大,交易层面的分歧也是市场调整背后的原因之一。前期的市场主线品种如消费、光伏、新能源汽车等各种“茅”,之所以被市场认为抱团,并不是刻意为之,实是“英雄所见略同”。这些标的,要么是公司本身护城河足够高,要么是行业集中、胜者为王,要么是行业成长赛道足够大。现在的抱团瓦解带来的下跌是因为估值高了,而不是行业成长的逻辑消失了。短期的资金博弈带来了情绪的动荡,但是长期看核心资产依然是行稳致远的。

但当下来看,市场依然缺乏主流的赚钱效应。在混沌的时代,游资私募各显身手,或许妖股频出,部分中小股迎来属于他们的舞台。不过,最近到了财报的密集披露期,部分业绩超预期的公司也有较好的表现。比如长春高新、晨光文具的一季报就比较好,令投资者欣喜;中国神华90%的利润用来分红,股息率达到10%;江铃汽车股息率达到13.69%,比神华还高,也受到投资者的追捧。 可以说全球经济的复苏带来了全球股市风格切换、估值体系重构和成长股的烦恼。当下,不论是A股还是港股市场都进入震荡蓄势、精选个股的时间。风格将转向盈利驱动,不论周期价值还是消费成长,不管黑猫白猫,抓住老鼠的才是好猫。

另外,同时也要提防美股潜在的灰犀牛

近期重仓中概股的海外机构Archegos Capital“爆仓”引发海外市场巨震、前期做空美股GameStop的机构被散户抱团“逼空”,年初以来看似独立的极端交易行为频频发生,美股的内在脆弱性正在增加。

银保监会“担心国外金融资产泡沫会破裂”、央行“加强国内外经济形势的研判分析”等表态都暗示领导层对美股“灰犀牛”风险担忧。

随着新兴市场加息潮开启、美联储开始转鹰后,全球流动性退潮的步伐已经展开,美债利率上行仍有空间,美股盈利预期持续拔高后,微观结构恶化成为美股最大隐患,以纳斯达克为代表的美国科技股下跌的灰犀牛风险正在加大。

总的来说,对于机构股,随着市场的大环境改变和对市场预期的改变,投资者不能再用去年的牛市思维和眼光去看待,而是要转向绝对收益的思维。流动性趋紧的大背景下,估值终将要靠业绩和时间来消化,博反弹只能一时,业绩兑现才能走的长远。

对于权益重仓较重的投资者或择机降低仓位,稳健型的投资者或可以考虑固收+,积极型的投资者或可以考虑定投的方式获取长期收益。

对于普通投资者如何应对?放低预期、认知自我、以长打短、相信专业。

(作者:国融证券投教基地 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。