房价还在涨!密集政策调控下,房企全新布局有望开辟新景气

21硬核投研,领先一步为你捕捉市场机会。

房价还在涨!根据2月份给出的楼市数据!全国70城房价,超50城房价上涨。北上广深一线城市依然领涨。其中,广州2月份新房价格同比上涨6.9%,在四个一线城市中排名第一。最新数据显示,广州3月份二手房均价33864元/m,同比上涨 6.86% 。

国内的楼市在经历了2020年疫情的影响后,随着疫情的有效控制以及早期部分城市加大放宽落户条件,房价迎来了新一轮的小周期。但“稳地价、稳房价、稳预期”和“房住不炒”的目标并未调整,2020年人民银行为房地产企业债务融资设置了“三道红线”,2021年2月出台的集中供地方案,3月26日央行、银保监会联合发布了“房地产贷款集中度管理制度”。

而房产板块持续低迷,随着一季度财报季的到来,龙头公司的实力得以确定,在政策调控下,房企不一定就是寒冬。

01密集政策调控

自国内疫情缓和后,政府相继出台了多个重磅的调控政策:

三道红线

2020年8月,央行、住建部与12家房企座谈,提出融资“三条红线”,9月在12家房企试点实施,2021年1月1日起正式实施,触线标准如下表所示。不同的档位的融资限制有所不同,这对房企的现金流考验巨大,对房企后续的投资和规划也会带来明显影响。第一批被约谈的12家房企中A股上市公司包括:万科、保利、新城、华侨城、绿地以及阳光城。

当时这几家公司的出现情况是这样的(按照2020年第三季度数据):

当时来看,这6家A股房企仅保利和华侨城处于绿色档,符合要求。万科以及新城控股超过了一道线归为黄色档,有息负债规模年增速不得超过10%。阳光城越线两条,处于橙色档,有息负债规模年增速不得超过5%。绿地控股超了三条红线,归为红色档,不能再扩大借钱的规模。

那么,归档之后的这几家房企的股票情况又是如何呢?

统计区间为2020年9月1日至2021年3月30日。从数据中我们可以看见,处于橙色和红色档位的绿地控股与阳光城,或受到债务融资的限制,其股价的下跌幅度偏大,即使是在后疫情时期房价集体上涨的时间段里,依然没能像万科、新城以及华城侨那样出现15%到40%的涨幅。

土地集中供给

2021年2月,国家出台了住宅用地分类调控文件,集中发布出让公告、集中组织出让活动,2021年发布住宅用地公告不能超过3次。广州成为该调控政策的首次施行地。3月26日,广州政府首次公告,2021年度第一次集中供地共出让48宗住宅用地,总用地面积约393.6公顷,集中在4月26日-27日之间竞价出让,挂牌总价超901亿元。

这项调控政策对大小房企都有较大的影响。由于拍地需要保证金,而房企的资金链较紧,又有三道红线的限制,对房企的现金流产生较大的挑战。

对大房企来说,拿地的正确与否是决定项目成败的关键因素。一旦进入到集体供地的竞争中,大房企内部的协同合作,以及根据各城市的土地公告来统筹调度资金使用,难度比较大,容错率大大降低。

对中小房企来说,面对着拥有资金优势的大房企,它们越来越难在22个城市拿到土地,可能会在三四线城市或局部地块上拥有资金优势,从而避开与大城市的正面战场的交锋。但一线城市和三四线城市销售额的差距十分明显,或会在业绩上造成一定影响。

严查个人经营贷入楼市3月26日,中国银行保险监督管理委员会网站发布了《中国银保监会办公厅、住房和城乡建设部办公厅、中国人民银行办公厅、关于防止经营用途贷款违规流入房地产领域的通知》。

经营贷是扶持中小微企业的抵押经营贷产品,比个人住房贷款利率更低,贷款期限能长达30年,被炒房者、中介机构钻了空子。近年来,由于个人经营贷利率低于房贷利率,经营贷频频违规流入房地产市场。《2020年金融机构贷款投向统计报告》显示,2020年末,经营性贷款余额13.62万亿元,同比增长20%,增速高于上年末7.5%;全年增加2.27万亿元,同比多增1万亿元。而住户消费性贷款(经营贷)余额49.57万亿元,同比增长12.7%,增速低于上年末3.6%;全年增加5.59万亿元,同比少增5717亿元。房贷与经营贷确实在同步增长。

02房企迈向健康去杠杆

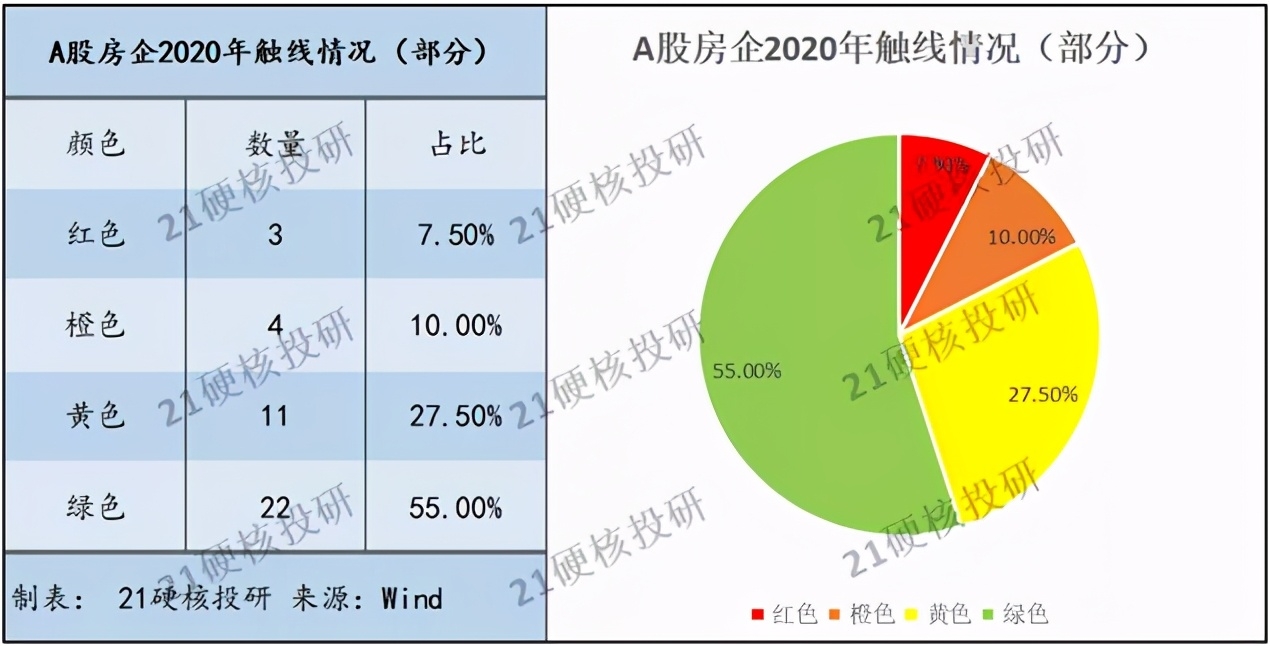

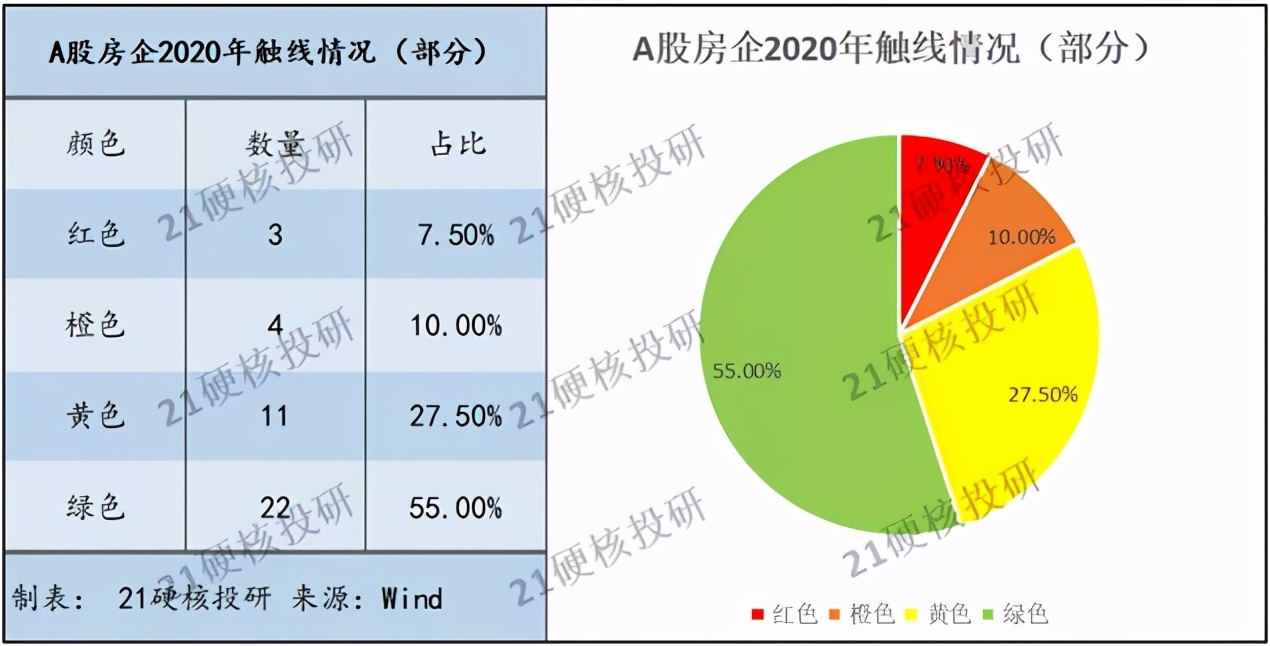

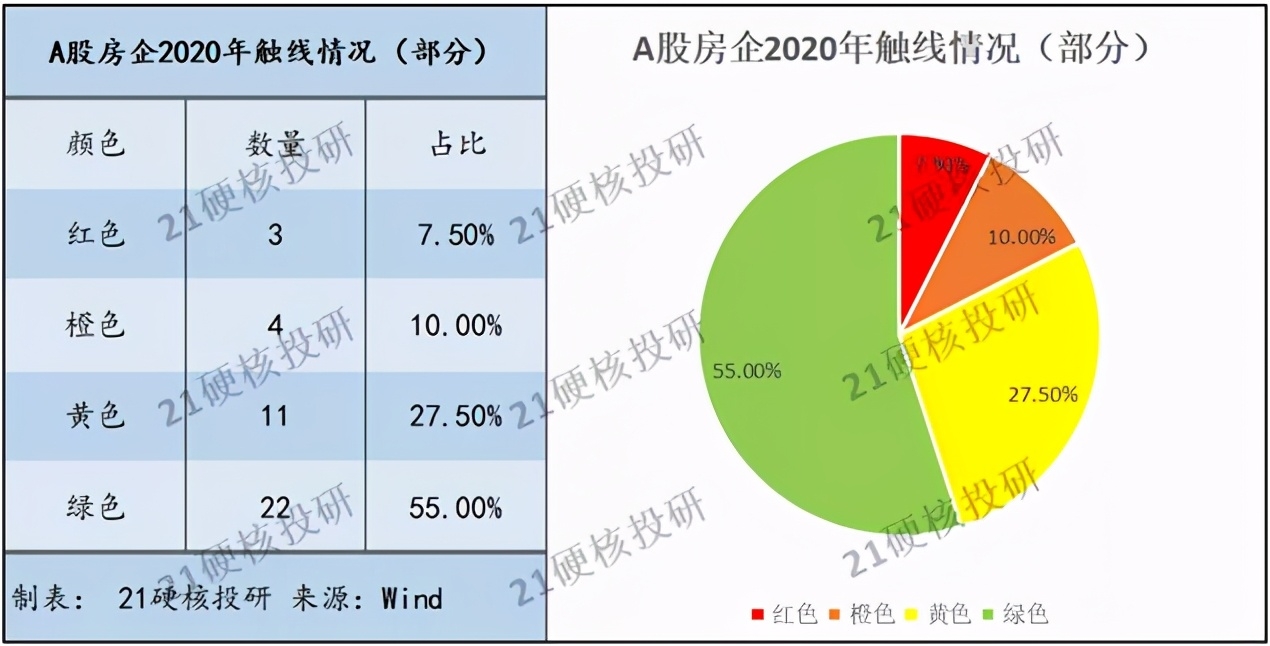

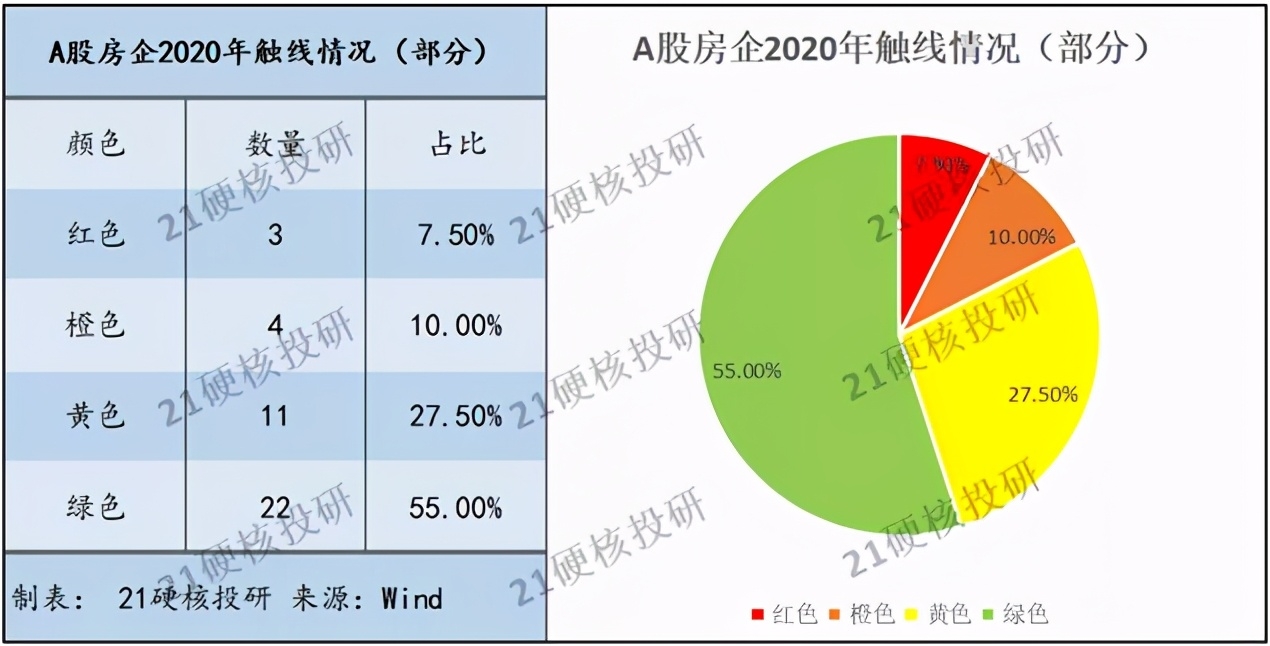

我们在申万房地产指数现有的138家房企中,选取了能够提供有效2020年年报数据的40家房企,并且通过计算2020年度房企触线情况,最终发现这房地产板块的公司正在整体迈向一个健康的去杠杆化的财务状态。

从结果中我们可以发现,40家房企中,红色档的公司数量仅为3家,占比7.5%。橙色档房企数量为4家,占比为10%。而财务状况尚佳和良好的黄色档、绿色档的公司数量扥别达到了11家、22家,占27.5%与55%。通过我们的样本,我们推算,在申万房地产板块中,一共有138家A股上市房企,按照第四个季度的比例来看,约有76家房企已经处于绿色档。

2021年3月22日,中房协、易居房地产研究院报告:500强房企负债率均值8年来首次下降。2020年,500强房企资产负债率均值为78.77%,较去年下降0.89个百分点,为2012年以来首次下降;净负债率均值为85.08%,较上年下降11.62个百分点,相比2019年也有大幅改善。

处于绿色档位、负债指标健康的房企,未来规模增加的可能性会更大,反之则亦然。此类房企投资节奏往往后置,在政策收紧的情况下财务稳健,政策对这一类房企的投资节奏的影响并不明显。房企之间的分化日益加剧,其大部分都会放缓拿地节奏,但财务优势明显的绿档位房企有足够的空间和能力稳定补仓。

与此同时,绿档房企能够更好的从挑战中把握投资机遇,有效控制成本、保证盈利空间,这将有利于企业的良性发展,未来这类企业的优势有望更加明显,业绩表现和盈利水平有希望稳步上升。如今,抱团股逐渐分散,疯狂增长的阶段已经难以重现,接下来,在严厉的政策和多方因素的制衡下,能够稳扎稳打,保持财务稳健的房企,有望顺利跨越周期风险。

03估值处于十年来低位

申万房地产板块市盈率截止到3月31日为9.23,低于沪深300的15.1,处于近十年来的第二低位,市场年度股息率为4.1379,仍具吸引力,大盘震荡背景下配置价值依旧凸显。

产业多元化

受三道红线调控影响,后续市场增量大概率减少,房企周转降低,城市发展价值成为市场的一个核心发展关注点。从市场发展趋势看,各类调控政策依然以稳定“土地”与“住房”资源价值为主。2021年“房地产资产价值”对城市发展将发挥更多积极作用,包括吸纳“人才安居”、推动“产业发展/转型”等各方面。

3月,各大房企纷纷公布了他们的2020年企业年报,从年报中我们发现了上市房企公司正在积极布局多元快的产业,其中包括了商用物业运营、住房租赁运营、“产业+地产”混合经营等。行业大概率会往“更高效”、“更多元”、“更开阔”的方向发展。

此外,伴随城市群、智慧城市和新基建的发展,地产行业依然存在新的发展空间。智慧城市的发展将带动商业升级,扩大信息传播,实现精准导流,由此提升商业地产的价值。

有专家认为,经过20多年市场化的发展,房地产行业已经过渡到后开发时代。目前有1.5亿到2亿人没有实现真正的城镇化,因此房地产行业仍然有坚实的基本盘。人们的需求更多来自于居住质量。未来考验房地产商产品的关键就是用户居住的舒适和便捷程度。这一需求,很大程度上来自住宅的智慧化、数字化。不论是存量市场,还是新建市场,房地产的数字化和智慧化均有巨大的发展空间。

涉及到智能领域、智慧城市的房企有不少。碧桂园、恒大、万科都有这方面的产品。2021年1月,碧桂园推出了“星、府、云、天”四大产品系列,提供“智能家居+智慧社区”方案;恒大旗下子公司发布了“超级空间1.0”全屋智能家居产品;随即在2月宣布战略投资杭州控客,深度布局全屋智能领域;万科的人工智能“小万”,已部署与武汉、广州、福州等城市的全屋智能体系中;这可能是以后开发商的重点的宣传和比拼亮点。

【参考报告来源:华西证券:央行召开银行座谈会,销售规模同比高增;东北证券:三部委发文严查经营贷,房企负债率近八年首降;中达证券:房企业绩是否符合预期?;开源证券:三部委严查楼市经营贷,单周成交表现靓眼;平安证券:主流房企业绩增速放缓,2021目标销售维持双位增长等】

【免责声明:文章内容仅供参考,不构成投资建议】

【风险提示:股市有风险,入市需谨慎。】

(作者:21资本研究院/彭卓 编辑:冯展鹏)