投资性房地产持续增值,纸面利润“投资收益+公允价值变动”占比超3成;调整隐匿表外负债后,净负债率或达120%超标。

针对“三道红线”超标房企的监管“紧箍咒”又有收紧。

3月30日,西安市政府发布《关于建立房地联动机制促进房地产市场平稳健康发展的通知》(下称“通知”),升级楼市调控政策,其中规定,存在重大失信行为、超出“三道红线”管理要求的竞买人,不得参与土地竞拍。

若其他地方政府也跟进这一政策,各大房企面临的压力将进一步加大。随之而来,房企通过各种手段,减少明面负债、降低档位达标的诉求强烈。

以近期发布2020年报的新城控股(601155.SH)为例,作为TOP15头部房企之一,截至2020年末,新城控股剔除预收账款后的资产负债率为74.12%(踩线),净负债率43.65%,现金短债比2.61倍,踩中一道红线,归为“黄档”;相比2020年6月末指标(YY评级报告统计分别为77.5%、71.6%、0.98倍,踩两道红线,属“橙档”)有所优化。经营盈利方面,2020年新城控股营业收入1454.8亿元,同比上涨69.46%;净利润152.6亿元,同比上涨20.56%。其中,投资收益和公允价值变动收益占比34%。公允价值变动收益主要来自于投资性房地产增值,目前A股地产股年报未完全披露,以2020年3季报数据衡量,新城控股投资性房地产以794.4亿元(2021年末升至882.92亿元),排名A股上市公司第5位。

作为“网红”房企,新城控股真实的负债数据如何?利润质量怎样?本文将通过数据分析,管窥一二。

营业收入飙涨7成背后的玄机

新城控股为民企,曾因原董事长王振华2019年7月猥亵女童丑闻轰动一时。目前,其控股股东为富域发展集团有限公司,最终控制人为王振华,持股比例61%;第二大股东常州德润咨询管理有限公司持股6.11%,实际控制人王振华通过富域发展和常州德润间接持有公司67.11%股份。法定代表人为王振华之子王晓松。

按照中指研究院2020年中国房地产百强排名,新城控股以2521.6亿元的销售额,居第13位,销售面积2353.4万平方米,居第7位。

近期发布的2020年报显示,新城控股经营、盈利状况良好。2020年新城控股实现营业收入1454.8亿元,同比上涨69.46%;实现净利润152.6亿元,同比上涨20.56%。

新城控股营业收入飙涨仅7成,净利润上涨超2成,重要原因在于其投资收益和公允价值增值带来的收益,占2020年净利润的34%,公允价值增值主要来自于投资性房地产。从近5年趋势看,公司的投资收益和公允价值增值的占比自2018年以来保持高位,2018年曾高达41.38%,净利润增速更是高达95%,彼时“秒杀”万科、招商蛇口、保利地产等一众头部房企,还引来交易所的问询函,上交所就新城控股是否存在利润调整、利润增长可持续性、关联方、合作方资金往来、大存大贷等提出了16个问题。

(数据来源:wind,南财智库整理)

公允价值变动收益及投资收益的持续大幅增长,助推了新城控股的利润高速增长,其中贡献最大的是投资性房地产的变动收益。

截至2020年末,公司投资性房地产账面价值882.92亿元,同比增长29.42%;占公司总资产16.42%。2020年,公司投资性房地产公允价值变动收益为25.49亿元,较上年持平,占归母净利润的16.71%。

(数据来源:wind,南财智库整理)

公允价值变动收益主要是公司按照公允价值模式核算投资性房地产而产生,并据评估价值确定。作为非经常性损益,与生产经营活动收入无关。

房地产评估,“玄机”较深,有较大的操作空间,不同的估值方法,不同的资产评估公司可能给出相差甚远的估算结果。

新城控股投资性房地产涉及到其商业地产业务,主要是综合性购物中心,即“吾悦广场”,包括重资产和轻资产两种模式运营。重资产模式指由公司自主投资、开发、建设并运营的吾悦广场;轻资产模式指由其他第三方开发建设,公司通过收取商业管理服务费用,或租赁其他第三方持有的商业物业进行运营的吾悦广场。

新城控股持有的投资性房地产主要为在重资产模式下运营的吾悦广场。广发证券相关研报统计,截至2020年12月末,吾悦广场总量(开业+在建)156座,从区域分布来看,长三角开店数占比59%,西部占比22%,长三角及西部两区域占比超过8成;分线来看,一二线城市开店量28座(占比29%),三线开店46座(占比48%),四线(县级市)的布局基本在长三角,数量为21座(占比22%)。

根据公司相关公告,新城控股投资性房地产的价值除受商业物业土地成交情况影响外,主要取决于实际租金收入、预计租金收入、租期收益率、开发利润率等因素的影响。可以看出,评估最为关键的是租金收入。

新城控股超过一半的吾悦广场分布于三四线城市,即使资产价值重估常常作为会计调节的工具,但一方面三四线城市租金收入不可能持续暴涨,资产价值重估带来的收益不可持续;另一方面资产价值重估并没有真金白银的纸面利润。

不过,“买地炒房”仍是新城控股经营的重要模式之一。其在2019年相关公告中称,重资产模式下,公司的资金投入较大,但可享受项目未来全部的增值收益和租金回报。

表内外合计净负债率或超120%

重资产经营必然需要大量资金,新城控股明面上的负债虽有所改善,但仍踩中一道红线。

2020年末,新城控股剔除预收账款后的资产负债率为74.12%(踩线),净负债率43.65%,现金短债比2.61倍,比照监管政策,为“黄档”。

但从新城控股财报上透露出的迹象,存在隐匿表外负债的嫌疑。

从长期股权投资来看。出于追求规模扩张、降低拿地成本并分散风险的诉求,合作开发近年来成为房地产行业的一大趋势,在房企报表上的体现之一是,长期股权投资占总资产的比重。房企在非并表项目公司层面需要按权益比例承担的负债,一般会体现在对联合营公司的担保金额上。

某研究机构人士称,长期股权投资是房企在联合营企业的股权投资,对外担保金额则可以视为房企在联合营企业层面需按权益比例承担的负债,则对外担保/长期股权投资这一指标相当于合并报表数据计算的总债务/净资产,可以大致判断非并表项目的债务率水平。

截至2020年末,新城控股对外担保余额733.14亿元,占净资产比重89%;其中,对于非子公司(即联合营企业)的担保余额合计136.05亿元,对子公司担保余额合计597.09亿元。2020年其长期股权投资为223.26亿元,对于联合营企业的对外担保余额/长期股权投资为60.94%。

从少数股东权益和损益来看。少数股东权益占比与少数股东损益占比持续不匹配,存在明股实债嫌疑。

近年来新城控股的净利润结构与股东权益结构情况如下图。

可以看到,新城控股的少数股东,在过去5年中,尤其2018年以来投入了大量资金,贡献了40%左右的净资产,却只分享了5.07%-14.07%的报表利润。少数股东的资金,5年来的年投资回收率仅在2.88%-9.05%之间。

YY评级在相关研报中曾测算,以2020年6月末时点看,合作开发形成的少数股东权益中,明股实债类占比约44.8%,金额约为136.8亿元;对于非子公司对外担保余额估算160.3亿元;对公司的关联公司供应链ABS募集金额40.1亿元列入表外负债,这三部分表外负债进行明股实债调整后,得出合并表内外净负债率为160.62%。

(资料来源:YY评级)

南财智库比照上述逻辑进行2020年末相关测算,合作开发形成的少数股东权益中,明股实债类占比约44.8%,金额约为315.48*44.8%=141.34亿元;对于非子公司对外担保余额为136.05亿元;涉及供应链ABS的募集金额36.91亿元(受限于数据可得性,或为不完全统计)列入表外负债。

(资料来源:wind,南财智库整理)

合计上述三部分表外负债,新城控股2020年末的有息负债从1118.02亿元增长至1480.89亿元,净负债率从74.12%增长至120.76%。2020年末新城控股的负债率测算情况如下:

(资料来源:新城控股2020年报,南财智库整理)

转向“轻资产”模式应对

在强监管之下,新城控股负债压力的消解,涉及到商业模式的转型尝试。

新城控股被市场称为“小万达”,因其近年来采取“住宅+商业”双轮驱动模式。公司在2020年报中称,其坚持住宅与商业协同互补,有力推动吾悦广场的快速发展,打造最具价值的商业地产平台;吾悦广场在各线城市全面布局,一二线和三四线同步发展,截至报告期末,公司开业、在建及拟建吾悦广场总数量达到156座,其中2020年新开业吾悦广场38座(含5座托管在营项目);公司持有已开业及管理输出的吾悦广场正式达到100座,正式进入百店时代。

新城控股商业地产涉及重资产和轻资产两种模式运营。自持商业地产业态重,资金需求大,回收慢,对流动性要求高。

向轻资产转型是公司应对现状的方向。“从2020年起,公司已经将轻资产作为商业发展的重要组成部分,实行轻重并举的发展战略。不只追求数量,更考虑质量。2021 年公司在项目拓展方面,轻资产项目争取不少于 15个。”3月29日,公司高管在2020年度业绩说明会上表示。

新城控股近期的流动性压力已有所显现。年报显示,2020年其经营获现能力下降,经营性现金流净额仅3.82亿元,较2019年的435.8亿元大幅减少99%,主因在于销售量有所下滑,土储增加较多。不过,其短期偿债压力不大,截至2020年末,新城控股流动负债3775.92亿元,一年内到期的短期债务207.32亿元,账上货币资金624.24亿元,是短债的3倍。

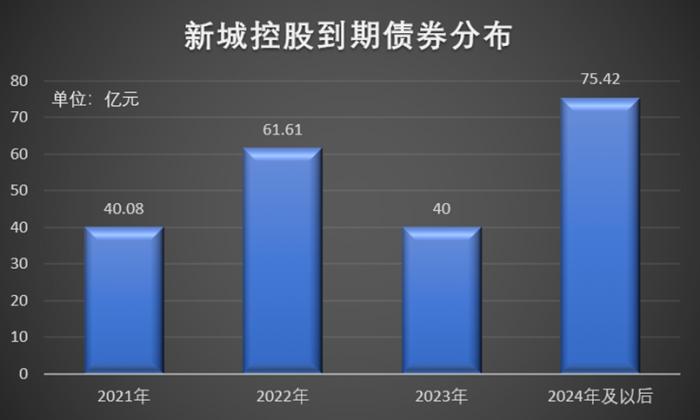

从公开债务到期分布来看,近3年及超过3年的到期债券分布情况如下:

(数据来源:wind,截至2021年3月末)

可以看出,新城控股2021年债券到期量40.08亿元,短期压力不大。

为应对未来的房企资金强监管压力,新城控股在2020年报业绩说明会上称,公司对于未来资金的安排会更有确定性,使公司的资金利用和融资计划更加明确和有效率。在“三条红线”政策背景下,公司拿地金额基本控制在年销售额的40%左右;区域选择上,公司将深耕已进入的城市,在已经进入城市的做大、做强、做深。

作者:21高级研究员/卢先兵 实习生:赵阳

编辑:马春园

设计:张佳俊

(作者:21高级研究员/卢先兵,实习生:赵阳 编辑:马春园)