氢能潮起:超10个省份“十四五”重点布局,粤苏鲁企业最多

不仅仅是市场资金,各地政府也早已将目光瞄准氢能领域。根据各省份“十四五”期间涉及氢能的规划,目前至少已经有23个省份(包括省份下城市)提出了氢能布局,计划打造氢能产业集群。

“碳达峰、碳中和”目标的确立,使新能源在市场上受到新一轮追捧,其中氢能成为关注的重点之一。

4月6日,在上证指数、深证成指和创业板指集体下跌的背景下,氢能源板块表现活跃,全天领涨,并走出一波集体涨停潮。其中,雪人股份(002639.SZ)、雄韬股份(002733.SZ)、美锦能源(000723.SZ)、厚普股份(300471.SZ)等都在开盘后不久即涨停。

不仅仅是市场资金,各地政府也早已将目光瞄准氢能领域。根据各省份“十四五”期间涉及氢能的规划,目前至少已经有23个省份(包括省份下城市)提出了氢能布局,计划打造氢能产业集群。

“佛山为什么干氢能?从政府的角度来说就是佛山制造业升级的问题,佛山慢慢体会到氢能的文章太大了,氢能是没有天花板的产业。”近日,在佛山市召开的2021中国实体经济论坛上,佛山市副市长许国坦言。

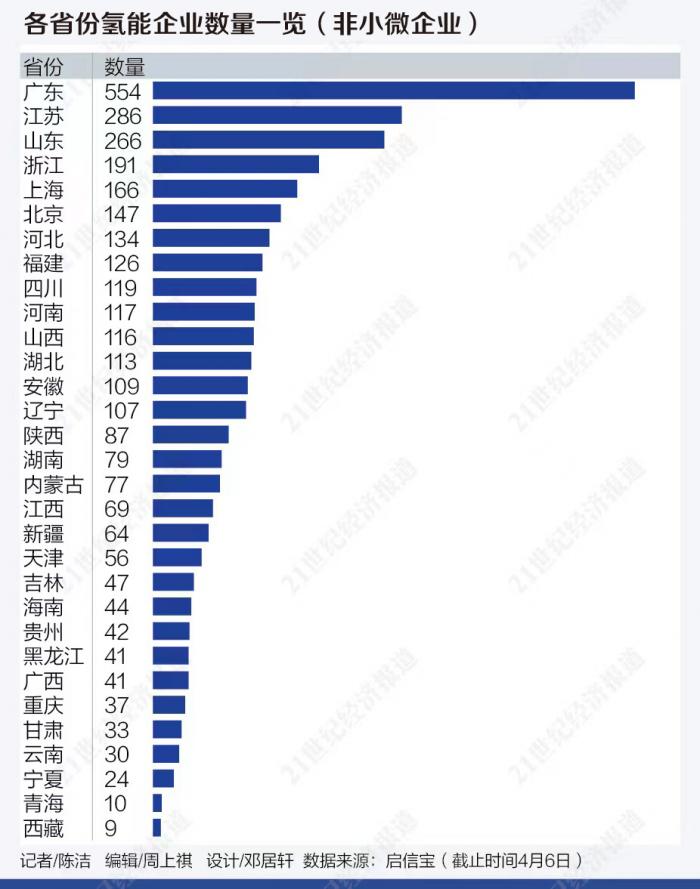

目前,氢能的整体发展仍然相对不成熟。4月6日,21世纪经济报道记者查询启信宝的数据发现,在存续期、非小微、主营业务涉及氢能的企业,一共不足3500家。同等条件下查询风能企业,则有超过11000家。

E20研究院固废产业研究中心负责人、首席行业研究员潘功博士对21世纪经济报道记者表示,氢能是新能源中,技术应用相对较晚、应用场景相对较少的新型能源,与风能、太阳能等相比成熟度相对较低。新兴技术,特别是当新兴技术应用于大型能源设施时,应在成熟中试等一系列程序后,形成示范项目,在多种应用场景下进行应用、实践,再行推广,并市场应用。

氢能布局“多点开花”

从各省份发布的氢能发展计划来看,“十四五”时期将是氢能产业快速发展的时期。

21世纪经济报道记者统计了各省份“十四五”规划、2020年政府工作报告,以及各城市的发展计划,至少有23个省份(包括省份下城市)发布了氢能的计划。

其中,在各地的“十四五”规划中,超过10个省份将氢能纳入,包括广东、甘肃、河北、山东、内蒙古、陕西、吉林、广西等。

比如,广东提出,推进能源革命,积极发展风电、核电、氢能等清洁能源,建设清洁低碳、安全高效、智能创新的现代化能源体系。

山东表示,要在新能源新材料强省建设实现重大突破,以核电、氢能、智能电网及储能等为支撑的新能源产业成为重要支柱产业,前沿新材料、关键战略材料、先进基础材料等产业竞争力显著增强,成为全国重要的新能源新材料基地。

而在此前发布的一些氢能规划中,一些省份提出了具体的氢能产业发展目标。比如,2020年9月,北京市经济和信息化局发布《北京市氢燃料电池汽车产业发展规划》,提出2025年前,培育5-10家具有国际影响力的氢燃料电池汽车产业链龙头企业,力争实现氢燃料电池汽车累计推广量突破1万辆,氢燃料电池汽车全产业链累计产值突破240亿元。

一些省份下的城市,对于氢能的发展也颇为“野心勃勃”。2020年10月,安徽省《六安市氢能产业发展规划(2020-2025)》(征求意见稿)发布,提出氢能产业目标为2025年100亿元,2030年300亿元。

为何多地都在布局氢能产业?首先因为地方政府看到了氢能产业突破的机会,其次氢能的发展对于“碳达峰、碳中和”的意义重大。

在上述实体经济论坛上,中国石油和化学工业联合会副秘书长庞广廉表示,据国际氢能委员会的统计,到2050年全球氢能占比将接近10%,2050年氢能利用可以贡献全球二氧化碳减排的20%,氢能产业链产值将超过2.5万亿美元。未来10-20年,全球氢能产业将迎来巨大的变革,也是重大的机遇期。

潘功认为,从“碳达峰、碳中和”来看,其核心并非仅仅是环保减排问题,无论是污水排放还是废气管理,现行环保标准可提升空间很有限,碳减排的关键在于能源结构和工业结构的变革与升级。就能源结构而言,有别于传统石油能源的新能源,不论是风能、太阳能、水电、核能还是氢能,都是能源结构变化上很重要的布局。

另外,区别于风能、太阳能、水电等新能源,发展氢能,相对不受自然、地理环境的限制。

“竞赛”应注意什么?

但是,与各地方政府积极布局不同的是,现在氢能的产业发展仍然相对不成熟。

一个直接的数据,就是各地氢能企业的数量,和风能企业相比差距很大。启信宝数据显示,主营业务中含有氢能的非小微企业,全国不足3500家,其中广东以超过500家的数量排名全国各省区市第一位。排名第二和第三的是江苏和山东,分别有286家和266家,17个省区市的氢能企业数量不足100家。

而在氢能小微企业中,全国总量不足2000家,广东以超过400家排名第一,山东和江苏超过200家,其余省份均不足100家。

在上述实体经济论坛上,多位专家和企业人士谈到了氢能发展的难题,其中的关键问题是产业链不成熟,以及技术突破的难题。

广汽集团汽车工程研究院电池集成部部长任强表示,氢能中看似不起眼的小件,比如瓶阀等等,在国内找不到合适的或者有一定知名度的供应商,所以他们还是用进口的零部件,成本报价都在上万元的水平,但企业做出一个氢罐的报价也在1万-2万元,严重制约了车辆成本的下降以及推广普及。

佛山仙湖实验室智能氢复合动力车辆技术研究院副院长刘玉新表示,从目前来看,氢能在车辆上的推广存在着障碍,“我们目前开发的燃料电池说是开发出来了,但它是不是能够满足车辆的要求呢?实际整体在匹配过程中,很多的技术性难题都没有解决,比如每升的功率体积非常大,我做应用开发的时候很难。”

中国工程院院士陈学东认为,我们国家这几年全国各地掀起了一股氢能源热潮,主要应用场景是新能源汽车,在长三角、珠三角和京津冀一带形成了很多产业集群,广东以佛山为代表。但是,到2050年氢能源也不可能完全代替其他化石能源,发达国家大概能达到20%就很不错了,我国大概达到10%左右。

他指出,发展燃料电池汽车产业切不可蜂拥而上。从我国3D打印、机器人等产业以往的发展经验教训来看,虽然做了很多工作,但是对于企业来说实际得利却未达到预期。因此,发展燃料电池汽车产业还得慎重考虑市场需求与技术成熟度,做好统筹谋划。

此外,一拥而上发展氢能还存在安全问题。潘功指出,新能源需要找到安全与环境的一个平衡。对于不同区域,其能源的天然资源不同,应用场景不同,能源定位不同,并非每个区域都要发展成类似甚至相同的能源结构,能源结构的布局需要“因地制宜”,在这样的情况下,我们需要提供更多的新能源选项,让各个省、各个地区来选择,不仅仅根据能源条件,也根据应用场景。

(作者:陈洁,刘蕴仪 编辑:周上祺)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。