恒生带您恒观风向

回顾春节以来市场表现,市场挑战不断,波动与结构性行情并存。同样风险因子也在不断突出对市场情绪扰动不断。但目前基本面评分依然强劲,流动性评分相对较低。情绪面在资金流动性收紧预期的影响下,导致短期市场走势以波动为主,赚钱效应较低。

因此在投资策略制定上需要我们谨慎安排,由于后疫情时代的特殊背景,市场也出现了独具风格的切换。

一、50ETF期权隐含波动率走势方面

三月以来一直处于震荡下行状态,目前隐含波动率降低到18%,处于30%分位值。从波动率指数来看,市场恐慌情绪正在逐步消散,波动有逐渐降低趋势,进而,指数伴随波动钝化的趋势,进入到磨底横盘整理阶段。1

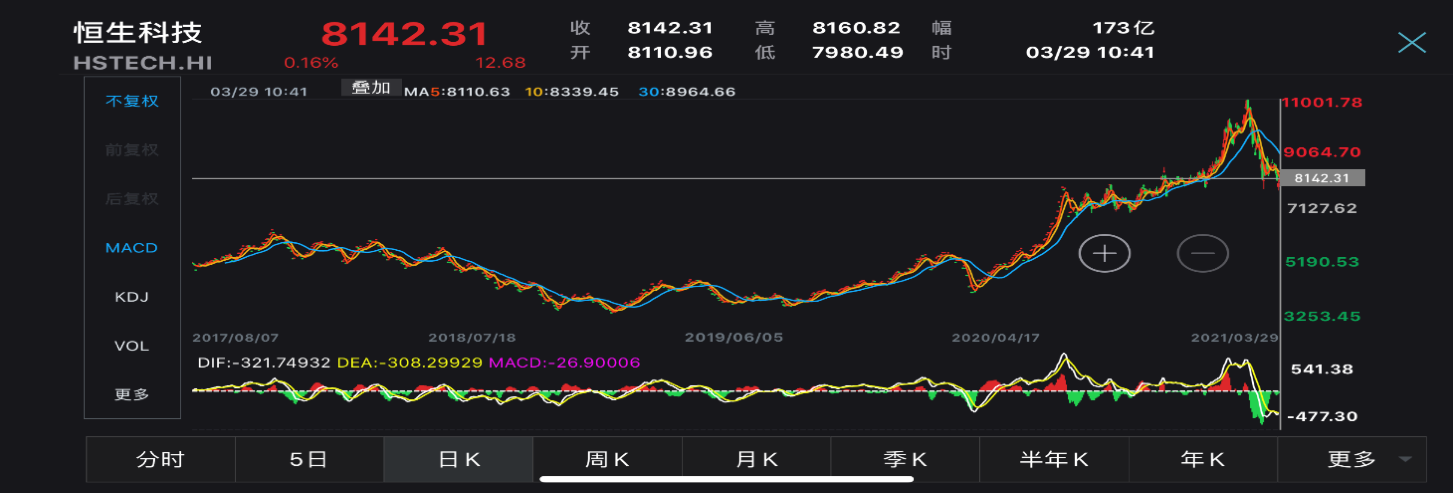

依然处于偏低水平,过去三个月调整收益率仍为负数,市场赚钱效应较弱;尤其从恒生科技指数来看,恒生科技指数中位值目前位于8120,指数从高位已经回调了25%左右,基本回撤到去年12月底起涨的位置并位于中位值附近。2

三、全球货币政策环境方面

从历史角度比较分析来看,上一轮的货币收紧发生在2016年。2016年全球经济进入复苏周期,美联储启动新的一轮加息周期;同时,国内经济增长温和向好,货币政策重点目标切换至“积极稳妥推进去杠杆”,因此2017年初央行便上调公开市场操作利率,货币政策收紧态度明确。反观当下,全球经济刚刚走出疫情阴霾,经济复苏基础并不牢靠。海外方面,大规模刺激政策仍在进行中,政府工作报告强调要维稳货币政策,保持一定的宽松力度。四、股票市场方面

企业盈利预计将在2020至2021年增长15%至20%,得益于有利的基数效应并受到向“新兴中国”和数字经济持续结构性转型的支撑。并且,中国资产配置仓位较低仍是中国股票流动性正面的锚定因素:尽管中国的金融市场改革不断推进且IPO市场非常活跃,并可能由此带来结构性配置利好及策略性交易机会,全球主动型基金对中国H/A股的低配幅度处于历史高位(-410个基点)。3综上所述,开年至今,市场风格以波动为主,短期的情绪波动对市场的影响仍需观望,投资策略仍建议谨慎为主。

备注:

1.数据来源:彭博终端(截止时间:2021/3/30)

2.数据来源:彭博终端&wind数据(截止时间:2021/3/30)

3.资料来源:高盛研究报告(截止时间:2021/3/30)

免责声明

本文件所载之观点仅供参考之用,并不构成投资建议。本文件的内容并非(亦不可作为)买卖外汇、证劵、基金、保险、理财产品其他金融工具或其它投资的要约或邀约。本文件的任何部分均严禁以任何方式再分发。

恒生中国对当中所载之任何观点,或形成任何观点之基础的公正性、准确性、完整性或正确性并无作任何明示或默示的担保、申述、保证或承诺,亦不会就使用或依赖本文件所载的任何观点承担责任或法律责任。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料,对本文件所载观点的相关性、准确性及充足性自行作出评估,并就此评估进行认为需要或合适的独立调查。

本文件所提及之投资项目未必适合所有投资者。本文件仅供投资者参考,不代表恒生中国推荐或者认可其中的观点、数据或其他信息。投资者必须根据其各自的投资目的、财务状况及独特需要作出投资决定,并在有需要时咨询独立投资顾问。

本文件并无考虑任何阅读者的特定投资目标、财务状况或特定需要。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。本文件并不拟指出本文件内提及的证券或投资项目可能涉及的所有风险。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

(作者:恒生中国 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。