【天风研究】 孙彬彬/谭逸鸣(联系人)

摘要:

哪些地市州的GDP增速值得关注?

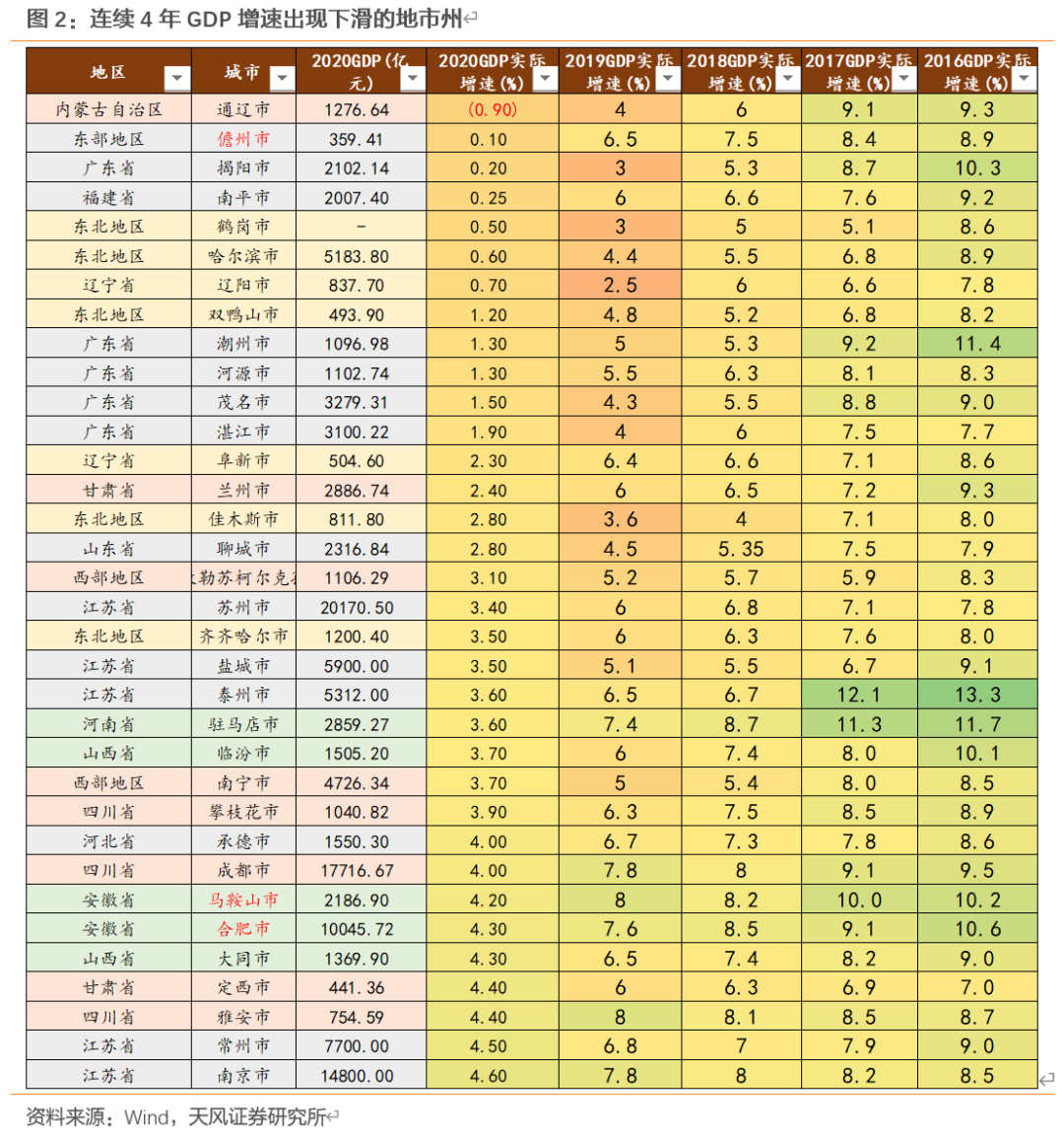

我们着重观察GDP增速出现超出疫情影响下滑以及连续下降的地市州:(1)湖北省内各地市州受疫情影响,GDP增速出现了超出全国平均水平的下滑;(2)河南焦作2020年GDP增速下滑显著,为-20.6%;辽宁葫芦岛、福建漳州、内蒙古呼伦贝尔、鄂尔多斯、巴彦卓尔、通辽同样出现了超出疫情平均影响水平的下滑而整体呈现负增长;(3)GDP增速连续4年呈现下降的城市值得着重关注其发展态势(共34个):比如内蒙古通辽市、广东揭阳市、福建南平市等。

哪些地市州的一般预算收入值得关注?

我们着重关注一般预算收入增速超出疫情影响冲击下滑、增速不稳定或者下滑显著的地市州:(1)湖北各地市州受疫情冲击严重,一般预算收入下降幅度较大,尤其像宜昌、襄阳这两个湖北副中心城市,2020年一般预算收入增速均低于-40%,但中央对应给与的转移支付支持力度较大;(2)湖南湘西州、吉林吉林市、安徽六安、广西桂林、新疆昌吉州和巴音郭勒州、陕西渭南、广西柳州等地市州2020预算收入增速均低于-20%,出现下滑幅度较大,但都属于整体产业经济实力偏弱的地市,受疫情冲击较为明显;(3)历年财政收入并不稳定(对应产业创税的增长不稳定)以及过去几年一般预算收入连续呈现下滑态势的地市,需审慎关注其产业创税实力以及其背后偿债能力的变化,我们通过观察2014-2020 年一般预算收入复合增长率来看,呈现负增长的有58个地市州。

如何看待一般预算收入与支出的关系?

在一般预算收入之外,实际上还包含了上级政府转移支付、上级政府债务转贷收入,三种收入合计值基本对应一个地区的可支配财力(还有一部分则是从其他账本的调入资金以及结转结余这一打平科目),对应着实际的可支出规模。因此,财政自给率除了体现地方自身财政承受能力之外也隐含着上级政府对下级政府的支持力度方面的信息。全国范围内来看,各地级市的财政自给率低于 60%的地级市占比超过 80%,这也是分税制体制和我国当下经济发展不均衡背景下的分配结果。具体从区域来看,财政自给率较低的地级市,主要分布在东北和西部地区,这类区域也是我们通常所比较熟悉的中央转移支付力度比较大的地区。但由于一般预算体系更多体现的是保民生保运转相关的刚性支出,上级转移支付有其对应决定因素,其变化幅度相对是比较稳定的(除开特定变化),因此在评估地区财力时我们认为是需要把转移考虑进来的,尤其是部分央企较多的地市州,其部分税收或通过税收转移支付下来。

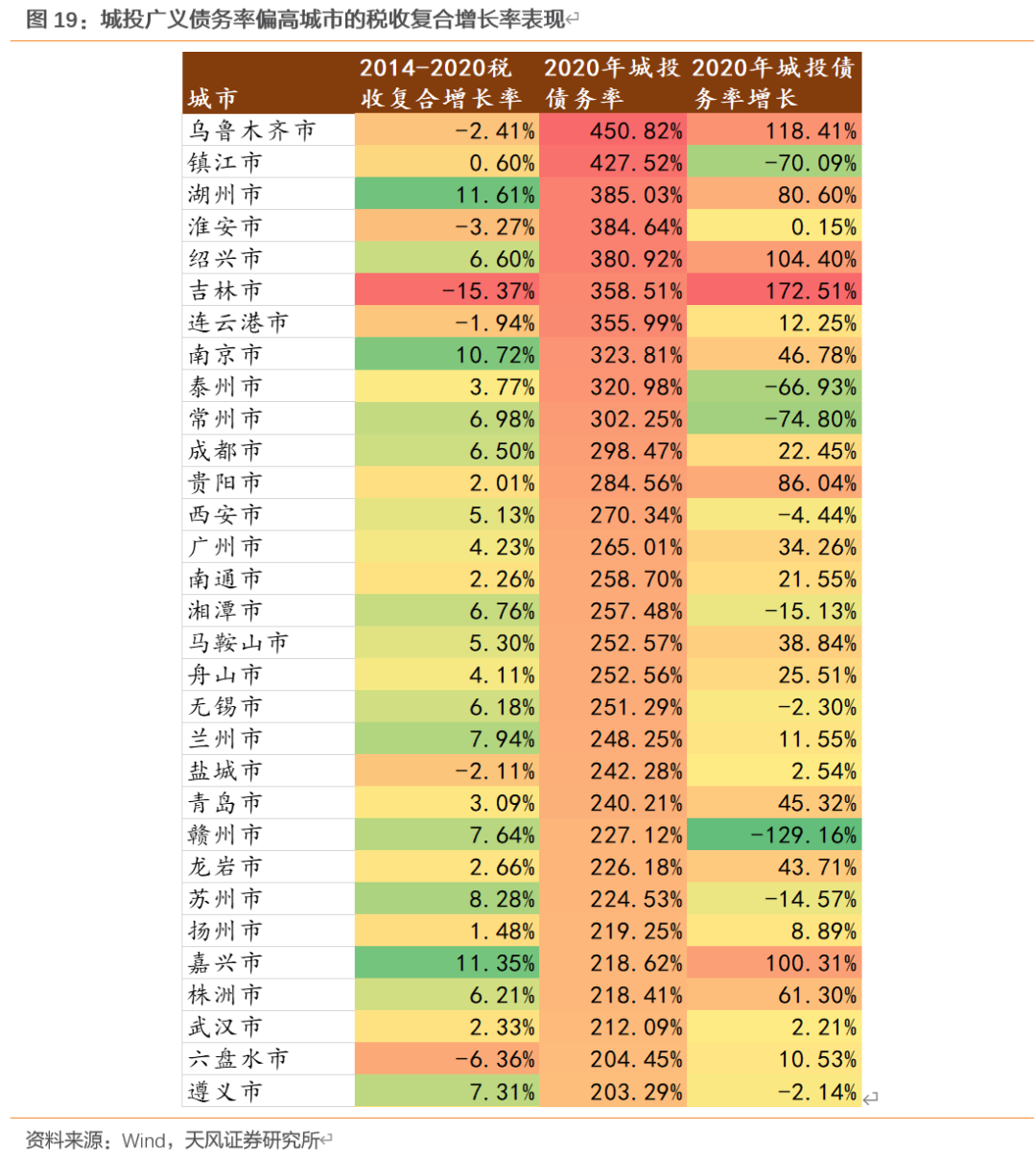

各地市州债务水平变化有何值得关注?首先,我们列示出城投债务率在2020年增长超过30%和降低超过30%的地市州、以及2020年广义债务率增长超过50%和下降超过50%的地市州以供市场参考,关注其整体偿债能力和债务压力的边际变化。

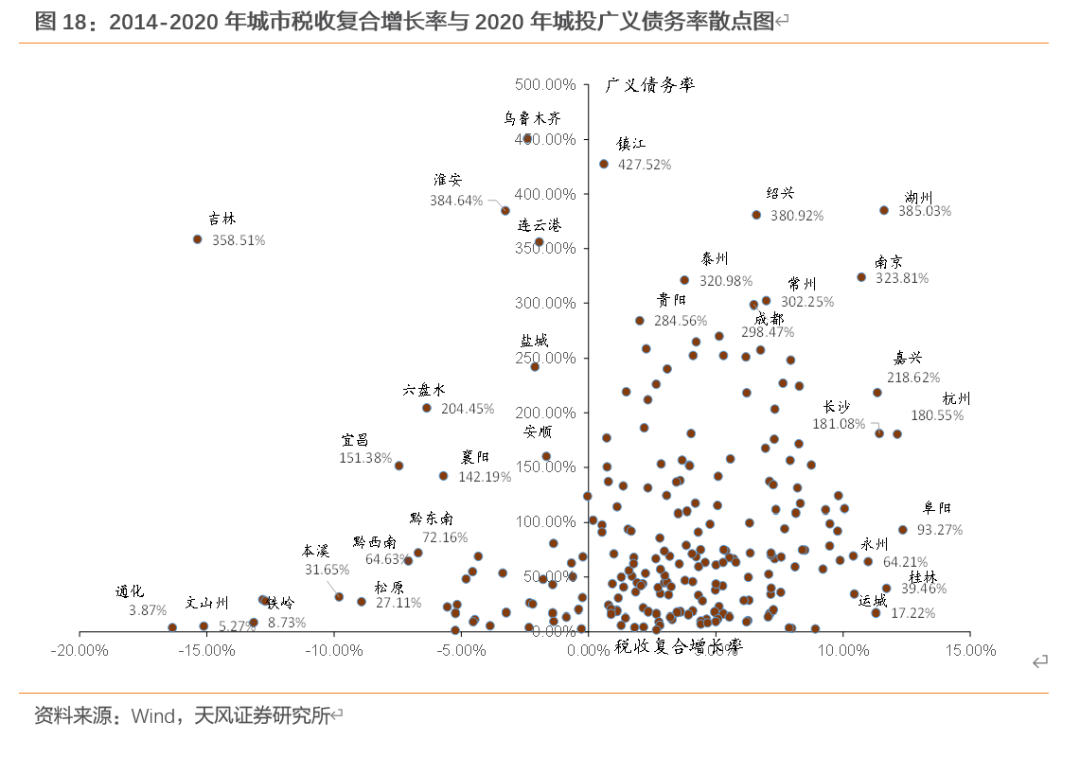

此外,城市的发展以及产业的导入(税收的增长)与债务的积累往往是相生相伴的,在观察存量数据的同时,我们以发展的眼光来看待:观察历年税收收入的复合增长率与城投广义债务率之间的关系,对于城投债务率当下相对偏高,但区位较好产业结构较优(对应税收增长迅速)的区域可以积极关注。

通过梳理观察有以下几类区域:

(1)高债务高增长的区域:经济发展不错,对应税收增速相对较高,但与此同时区域积累了较高的债务,比如绍兴、常州、南京、常州、泰州、湖州等城市,这类区域尽管债务偏高,但产业财政实力逐年增强,区域金融资源丰富,值得重点积极关注其产业创税释放带来的进一步提升;

(2)高债务低增长(甚至负增长)的区域:城市早期建设进行了大量的投入,对应形成了较高的债务,但由于产业聚集发展并未在当下阶段形成合力,税收增速相对较低,比如镇江、贵阳、淮安、乌鲁木齐、吉林等,此类区域需着重关注其债务压力以及未来产业发展趋势;

(3)高增长中低债务水平的区域:这类区域债务水平相对偏低,但经济产业创税实力却表现较好,税收复合增长率较高(往往受益于区位或政策优势),在资本市场这类区域主体或最为值得关注其投资价值,比如成都、西安、长沙等中西部省会城市以及杭州、嘉兴等地市;

(4)低增长低债务的区域:基本在东北或者西南区域,比如通化、文山州,此类区域无区位政策优势,发展缓慢,但与此同时债务也低。

300个城市经济财政债务数据有何变化?

1. 各地市州2020年经济财政有何变迁?

本文我们主要对2020年各地市州的GDP、一般预算收入、一般预算支出、政府性基金预算收入数据进行搜集整理,数据来源包括但不限于各地市州的《政府工作报告》、《国民经济和社会发展统计公报》、《关于 2020年预算执行情况和 2021年预算草案的报告》、《经济运行快报》,以及财政局、统计局等政府部门公开发布的信息,并对相应地市州的债务水平进行分析梳理。

此外,为科学反映我国不同区域的社会经济发展状况,根据2012年发布的《中共中央、国务院关于促进中部地区崛起的若干意见》、《国务院发布关于西部大开发若干政策措施的实施意见》,以及党的十六大报告的精神,我国的经济区域划分为东部、中部、西部和东北四大地区[1]。在本章中为方便阐述,我们对四大经济分区中各地方政府经济财政状况分别进行比较。

[1](1)东部地区包括北京市、天津市、河北省、上海市、江苏省、浙江省、福建省、山东省、广东省及海南省在内的“七省三市”;(2)中部地区包括山西省、安徽省、江西省、河南省、湖北省及湖南省在内的六个省份;

(3)西部地区包括内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区及新疆维吾尔自治区十二个地区;(4)东北地区包括辽宁省、吉林省、黑龙江省三省。

1.1 哪些地市州的GDP值得关注?

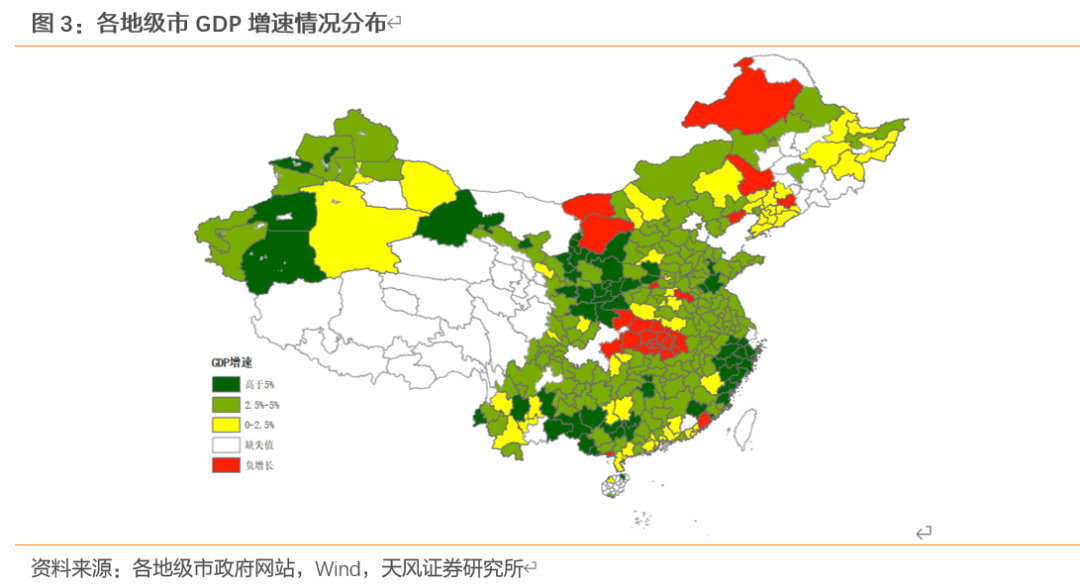

我们统计了300个目前已公布2020年GDP规模以及实际增速的地市州。

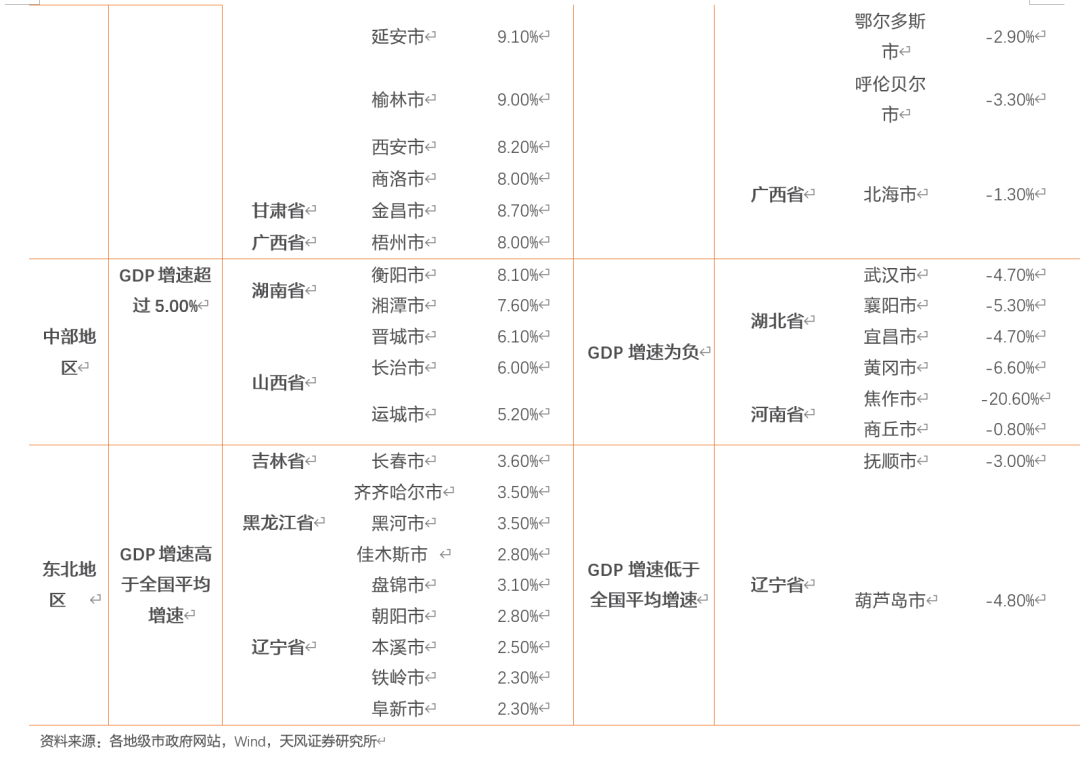

整体来看,2020年各地级市GDP增速主要分布在2.5%-5.0%区间内,300个地市州GDP增速平均值在3.19%,其中,增速排名前10的地级市GDP增速均大于8.0%,其中5个地级市分布在陕西省(安康市、汉中市、延安市、榆林市、西安市),其余5个地级市分布在甘肃省(金昌市),浙江省(丽水市、湖州市)、湖南省(衡阳市)、广西省(梧州市),观察来看部分地市有低基数的问题。

此外,我们着重观察GDP增速出现超出疫情影响下滑以及连续下降的地市州:(1)湖北省内各地市州受疫情影响,GDP增速出现了超出全国平均水平的下滑;(2)河南焦作2020年GDP增速下滑显著,为-20.6%;辽宁葫芦岛、福建漳州、内蒙古呼伦贝尔、鄂尔多斯、巴彦卓尔、通辽同样出现了超出疫情平均影响水平的下滑而整体呈现负增长,增速分别为-4.8%、-3.9%、-3.30%、-2.9%、-1.5%、-0.90%;(3)GDP增速连续4年呈现下降的城市亦值得着重关注其发展态势(共34个城市):比如内蒙古通辽市、广东揭阳市、福建南平市等。

进一步分地区来看,东部地区(84个城市)、东北地区(24个城市)、中部地区(86个城市)以及西部地区(106个城市)2020年GDP平均增速分别为3.88%、1.19%、1.68%和4.33%,整体来看东北地区和中部地区GDP平均增速要低于东部和西部地区。

下面对东部、东北、中部以及西部地区城市GDP增速作具体分析:

东部地区

东部地区各地市GDP增速多高于全国经济增速。东部地区已公布GDP增速的84个地级市GDP平均增速在3.88%;其中有69个地级市GDP增速高于或等于2.3%;15个地级市GDP增速低于2.3%。具体来看:

GDP增速超过7.0%的地级市主要分布在浙江省,包括丽水市(8.17%)、湖州市(8.05%)、温州市(7.77%)、嘉兴市(7.60%)、台州市(7.57%)、衢州市(7.20%)、绍兴市(7.20%)、宁波市(7.00%);此外淄博市(山东省)2020年GDP增速也在7%以上。

而GDP增速偏低(低于1.50%)的城市主要分布在广东省,包括梅州市、中山市、惠州市、茂名市(1.50%)、潮州市、河源市(1.30%)、东莞市(1.10%)、揭阳市(0.20%),但整体仍呈现正增长,尽管增速有所放缓;

此外,南平市(福建省)、儋州市(福建省)的2020年GDP增速也较低。而漳州市(福建省)是东部地区唯一2020年GDP增速为负的地级市,其石化支柱产业或受疫情影响较大,值得重点关注。

西部地区

西部地区地市州的GDP平均增速在四大经济区域中最高。西部地区已公布GDP增速的106个地级市GDP平均增速在4.33%。其中有94个地级市,2020年GDP增速高于全国平均,低于2.3%的仅12个地级市。具体来看:

GDP增速在8.0%及以上的地级市主要分布在陕西省,包括安康市(10.20%)、汉中市(9.50%)、延安市(9.10%)、榆林市(9.00%)、西安市(8.20%)、商洛市(8.00%);此外还有金昌市(甘肃省)、梧州市(广西省)2020年GDP增速也在8%以上,可以看到除了西安之外,其他地市基数都相对较低。

而GDP增速低于全国平均增速的地级市有12个,主要分布在内蒙古自治区内。其中有5个地级市2020年GDP增速为负值,包括内蒙古自治区内的通辽市(-0.90%)、巴彦淖尔市(-1.50%)、鄂尔多斯市(-2.90%)以及呼伦贝尔市(-3.30%),属受疫情影响较全国其他城市更为明显;此外,北海市(广西省)的2020年GDP增速也为负值(-1.30%)。

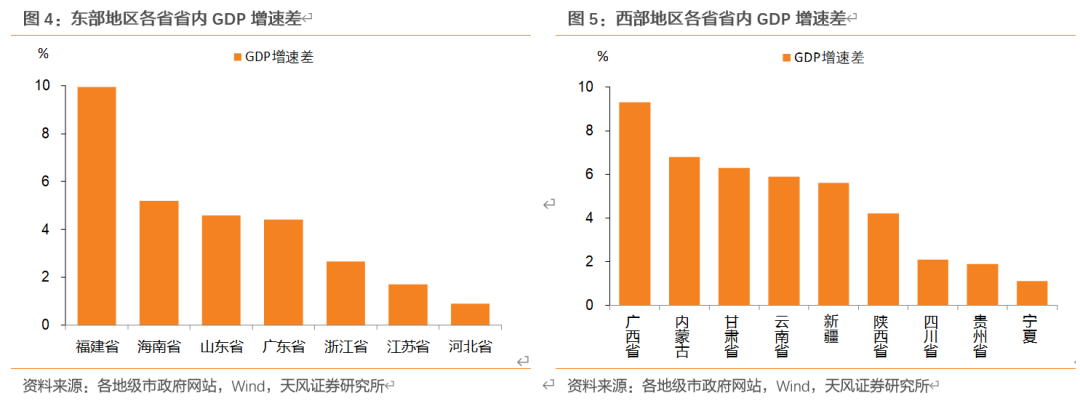

此外,东部及西部地区各省内地级市间GDP增速差异较大,且西部地区内部差异要高于东部地区。2020年,东部地区中,福建、海南、山东、广东、浙江、江苏及河北省内GDP增速差分别为9.94%、5.20%、4.59%、4.40%、2.67%、1.70%、0.90%;西部地区中,广西、内蒙古、甘肃、云南、新疆、陕西、四川、贵州、宁夏省内GDP增速差分别为9.30%、6.80%、6.30%、5.90%、5.60%、4.20%、2.10%、1.90%、1.10%。

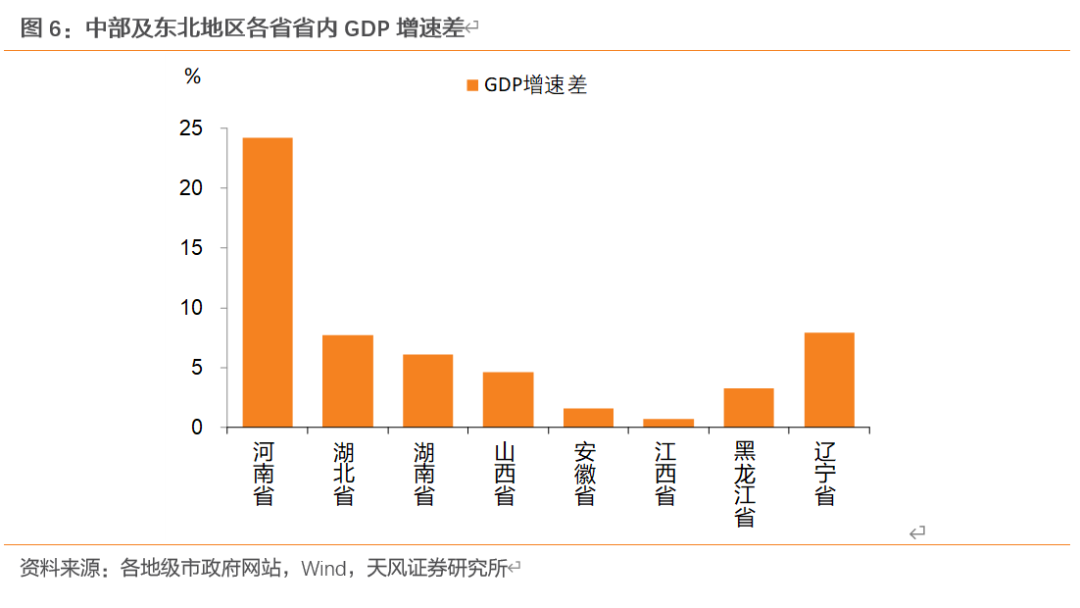

中部地区

中部地区GDP平均增速整体低于全国平均增速,其中湖北各地市受疫情影响最为明显,均出现较大程度负增长(也拖累了整个地区的数据表现)。在中部地区已公布GDP增速的86个地级市GDP平均增速在1.68%。从分布上来看其中有59个地级市2020年GDP增速高于全国平均,低于2.3%的有27个地级市。具体来看:

GDP增速在5.0%及以上的地级市有5个,主要分布在湖南及山西省,包括衡阳市(8.10%)、湘潭市(7.60%)、晋城市(6.10%)、长治市(6.00%)、运城市(5.20%)。

而中部地区有18个地级市2020年GDP增速为负,以湖北省居多(16个地级市),此外还有河南省2个地级市(商丘市、焦作市),其中焦作支柱产业受影响明显,GDP增速大幅下滑。

东北地区

东北地区地市州GDP平均增速在四大经济区域中最低。东北地区已公布GDP增速的24个地级市GDP平均增速在1.19%(吉林省多数地级市2020年GDP增速尚未公布,故此处以黑龙江省和辽宁省地级市为主)。其中仅9个地级市2020年GDP增速高于全国平均,低于2.3%的有15个地级市。具体来看:

GDP增速最高的为长春市(3.60%),其次是齐齐哈尔市(3.50%)、黑河市(3.50%)、盘锦市(3.10%);GDP增速在2.30%-3.00%之间的有佳木斯市(2.80%)、朝阳市(2.80%)、本溪市(2.50%)、铁岭市(2.30%)、阜新市(2.30%)。

而GDP增速低于全国平均增速的地级市有15个,且多低于1%。其中有2个地级市2020年GDP增速为负值,均在辽宁省内:抚顺市(-3.00%)、葫芦岛市(-4.80%)。

对于其中变化较为明显的地市我们予以着重分析:

GDP增速较高:西安市(8.20%):

2020年,西安市GDP首次破万亿,达10020亿元左右,按可比价格计算,比上年增长5.2%,增速高于全国、全省分别2.9和3.0个百分点。西安市GDP增速较高的主要原因有:(1)固定投资增速较高,全年全社会固定资产投资比上年增长 12.3%,基础设施投资增长 5.5%,房地产开发投资增长6.5%,即在政策倾斜定位之下,西安的建投投资支出仍大;并且在产业经济支撑人口流入之下,房地产投资坚挺。(2)产业体系完备,科技创新能力不断驱动。工业方面具备 “6+5+6+1”现代产业体系,2020年总产值突破4000亿元。全年规模以上工业总产值中,装备制造业、战略性新兴产业和高技术制造业增速均达13%以上。支柱行业中,计算机、通信和其他电子设备制造业增速高达40%以上。

GDP增速较低:焦作市(-20.6%)

2020年,焦作市GDP增速跌负,为-20.6%,相较于2019年增速(8.0%),下降28.6%。2021年,其GDP目标增速为7.0%左右。(1)焦作作为传统工业城市,正面临产业转型升级的挑战。但在其2019年国民经济和社会发展统计公报中披露,其行业发展势头较好的仍然为传统工业行业,例如全市规模以上工业38个行业大类中,增加值居前五位的行业增速分别为:化学原料和化学制品制造业增长8.4%,非金属矿物制品业下降5.8%,通用设备制造业增长43.5%,橡胶和塑料制品业增长11.6%,专用设备制造业增长52.7%。因此,焦作市的转型升级可能经历一段阵痛期。(2)此外,旅游业作为焦作市一大支柱产业(拥有云台山、神农山和青天河等优质旅游资源),新冠疫情对此有一定负面冲击作用。

1.2 哪些地市州的一般预算收入值得关注?

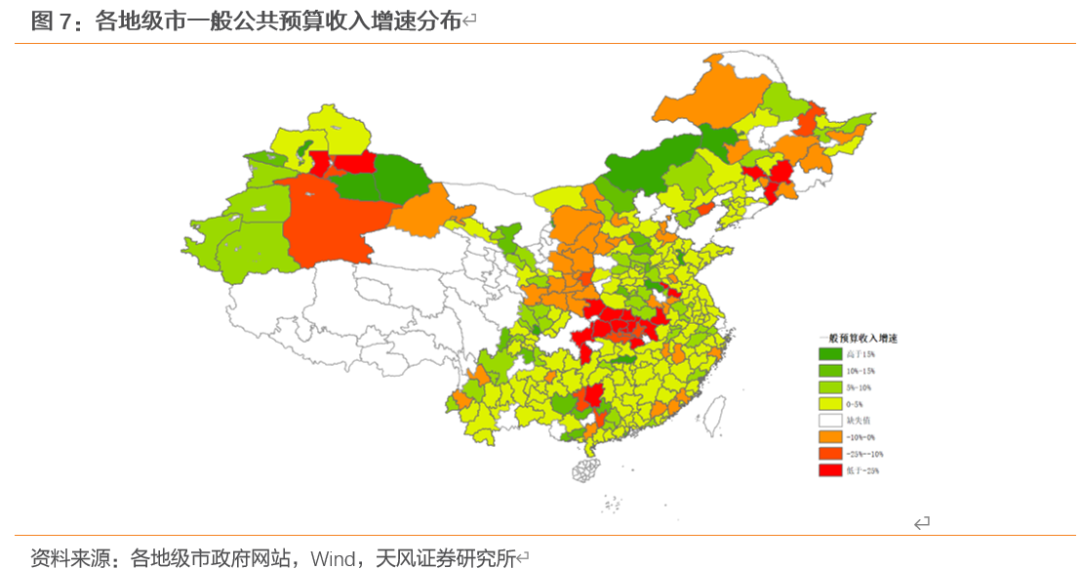

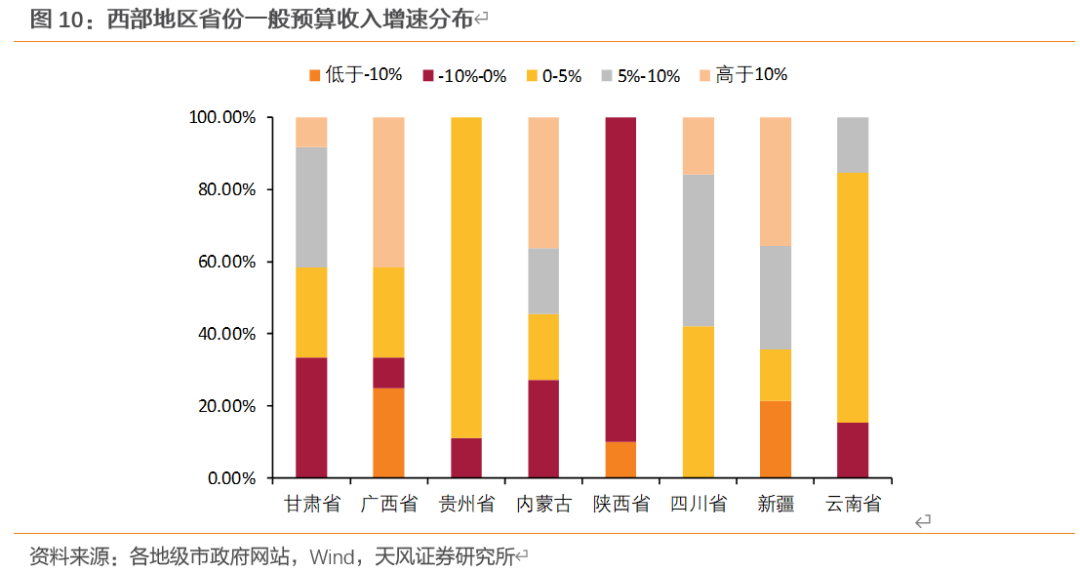

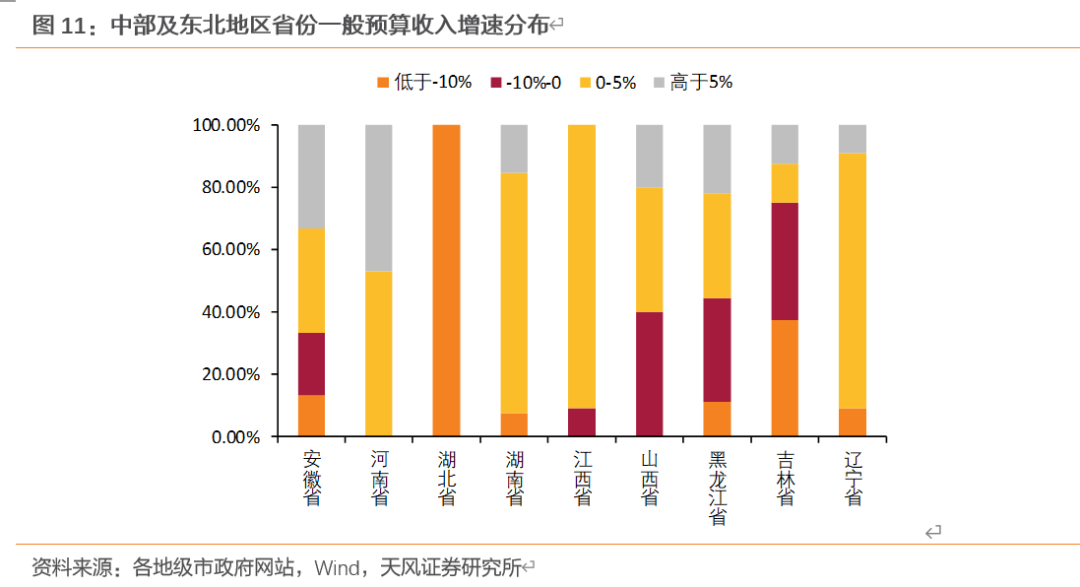

截止目前,共有289个地级市披露了2020年的一般公共预算收入情况,因此,本节我们仅对已公布数据的地级市进行分析。整体来看,东部、中部、西部以及东北地区分别有80、82、100、28个地级市披露了2020年一般公共预算收入,各地区一般预算收入平均增速分别为4.03%、-3.27%、9.04%以及-4.28%。

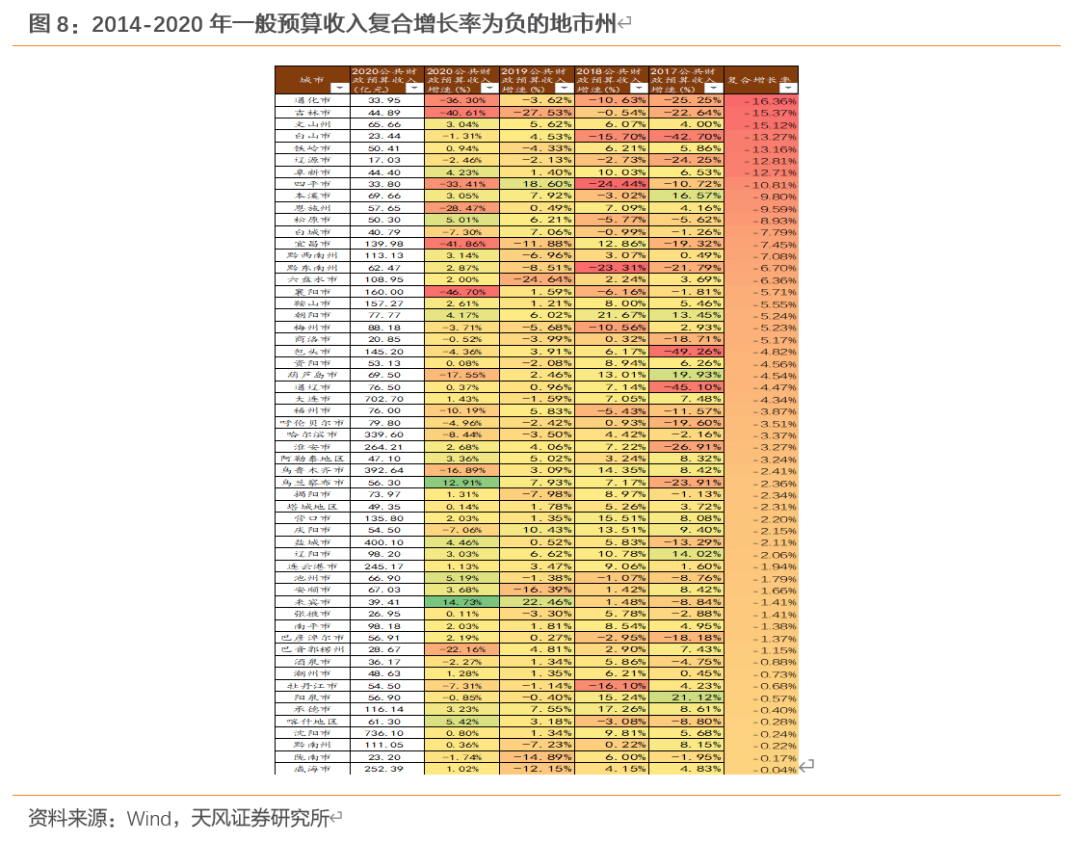

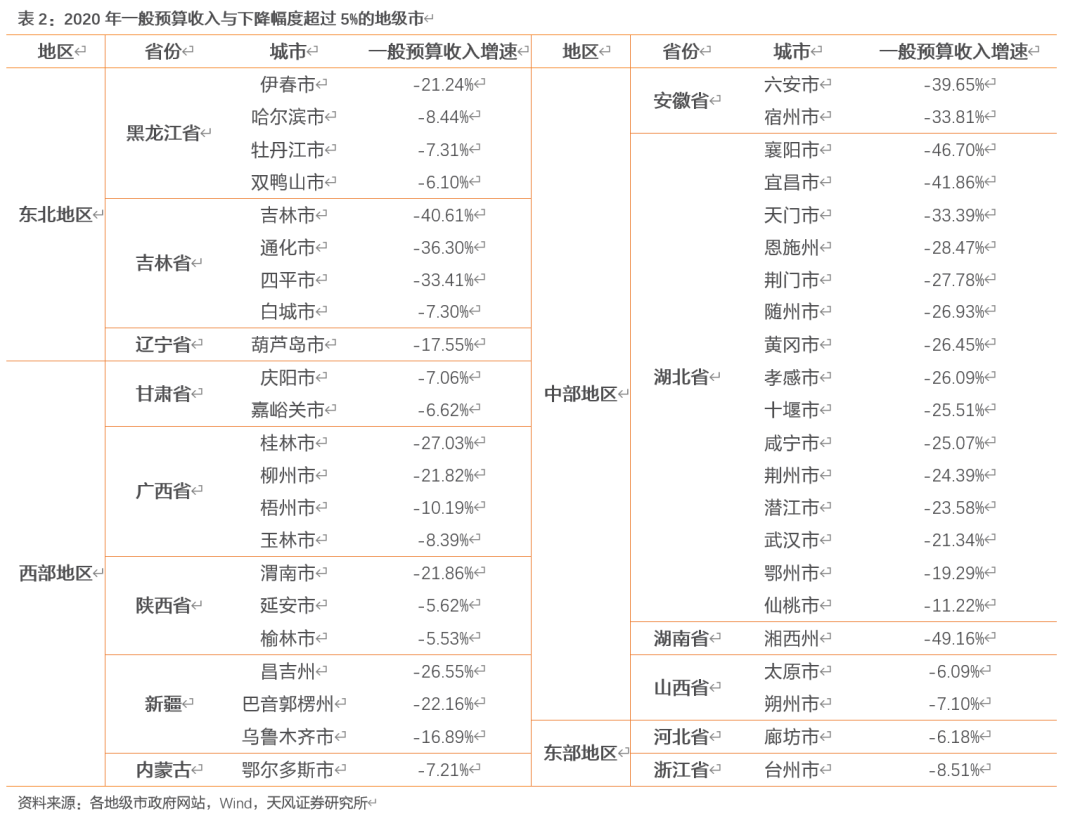

首先,我们着重关注一般预算收入增速超出疫情影响冲击下滑、增速不稳定或者下滑显著的地市州:(1)湖北各地市州受疫情冲击严重,一般预算收入下降幅度较大,尤其像宜昌、襄阳这两个湖北副中心城市,2020年一般预算收入增速均低于-40%,但中央对应给与的转移支付支持力度较大;(2)湖南湘西州、吉林吉林市、安徽六安、广西桂林、新疆昌吉州和巴音郭勒州、陕西渭南、广西柳州等地市州2020预算收入增速均低于-20%,出现下滑幅度较大,但都属于整体产业经济实力偏弱的地市,受疫情冲击较为明显;(3)历年财政收入并不稳定(对应产业创税的增长不稳定)以及过去几年一般预算收入连续呈现下滑态势的地市,需审慎关注其产业创税实力以及其背后偿债能力的变化,我们通过观察2014-2020年一般预算收入复合增长率来看,呈现负增长的有58个地市州。

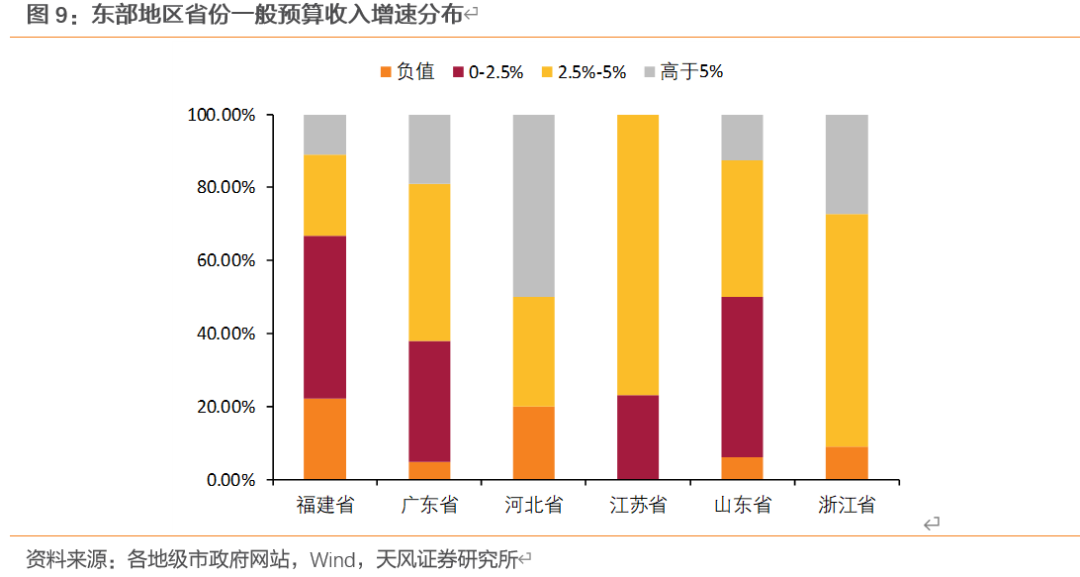

东部地区:东部地区90%以上地级市2020年一般公共预算收入呈现正增长。截止目前,在80个东部地区地级市当中,有7个地级市一般预算收入呈现负增长,正增长地级市占比超过90%:(1)廊坊(-6.18%)、漳州(-0.81%)、泉州(-0.39%)、梅州(-3.71%)、枣庄(-4.41%)、淄博(-12.87%)、台州市(-8.51%)等地市呈现负增长,其中部分地市州处相对发达区域但负增长幅度较大,需审慎关注其财力变化;(2)江苏所有地市一般预算收入均呈现正增长(且增速多处于2.5%-5%之间),河北省内有5个地市2020年一般预算收入增速在10%左右(石家庄、邢台、秦皇岛、邯郸、唐山)。

西部地区:西部地区一般公共预算收入增速整体最高,且有70%以上地市州一般公共预算收入呈现正增长。截至目前,在西部地区100个地市州中,其中有27个地市州一般预算收入增速呈现负增长,正增长地市州占比约70%。和东部地区相比,西部地区一般预算收入虽平均增速较高(有低基数的缘由),但区域内分化较大(从一般预算收入增速的区间分布也可以看出来)。从一般预算收入的增速区间来看:(1)陕西省各地级市2020年一般预算收入增速均为负值,其中渭南增速为-21.86%,而西安徘徊在-0.23%;(2)甘肃、广西、内蒙古、新疆等省份内一般预算收入负增长的地市州比例超过了20%;而四川省内各地市州2020年一般预算收入增速均呈现正增长,且有半数以上地市增速高于5%。

中部地区及东北地区:中部地区一般预算收入增速平均为负,近1/3地级市一般预算收入负增长,尤其是湖北省内各地市州。截至目前,中部地区有81个地级市公布了2020年一般预算收入增速,其中有26个地市州呈现负增长,占比32%。东北地区一般公共预算收入平均增速最低,且有11个地级市(占比接近40%)一般预算收入负增长,在四大经济区域中表现相对最差。

从一般预算收入的增速区间来看:(1)湖北省各地级市2020年一般预算收入增速均为负值,其中襄阳和宜昌一般预算收入增速下滑至-46.7%、-41.86%,受疫情冲击产业创税下滑较多;(2)河南省各地级市2020年一般预算收入均正增长,平顶山与濮阳的一般预算收入增速高于10%;(3)中部地区中,安徽及山西省内一般预算收入增速差异波动最大;(4)东北三省中,辽宁省一般预算收入增速表现整体相对较好,吉林则有3个地级市一般预算收入下降幅度超过-30%(吉林、通化、四平),黑龙江省内亦有半数以上地市一般预算收入增速为负。

一般预算收入增速较高:乌海市(16.22%):

乌海市一般预算收入增速较高主要原因在于非税收入的增加(2019年的天津也是如此)。2020年,乌海市一般公共预算收入增长16.2%,其中税收收入增长9.4%,占比83%;非税收入增长65.2%,占比17%。非税收入增加主要是,煤炭资源领域专项整治清欠税费带来的一次性收入较多。

一般预算收入增速较低:湖北省各地市

2020年,湖北省各省市一般预算收入增速均为负值,大部分下降幅度超过20个百分点。以武汉市为例,主要原因为税收收入下降。据武汉市统计局披露,2020年,武汉市地方一般公共预算收入中,税收收入下降21.2%。税收收入的下降主要归结为:(1)支柱产业受到冲击,主要税源减少。2020年,武汉市规上工业增加值较2019年下降6.9%。大部分重点行业增加值较2019年有所减少,如汽车制造业,电力、热力生产和供应业增加值分别下降4.1%、6.2%。因此,主要税收来源也受到一定冲击。(2)减税降费的落实,进一步减少税收收入。为帮扶在疫情中受到重创的小微企业,武汉市出台落实小微企业普惠性税收减免政策,在一定程度上减免了小微企业的负担,同时也减少了企业所得税收入。

1.3 如何看待一般预算收入与支出的关系?

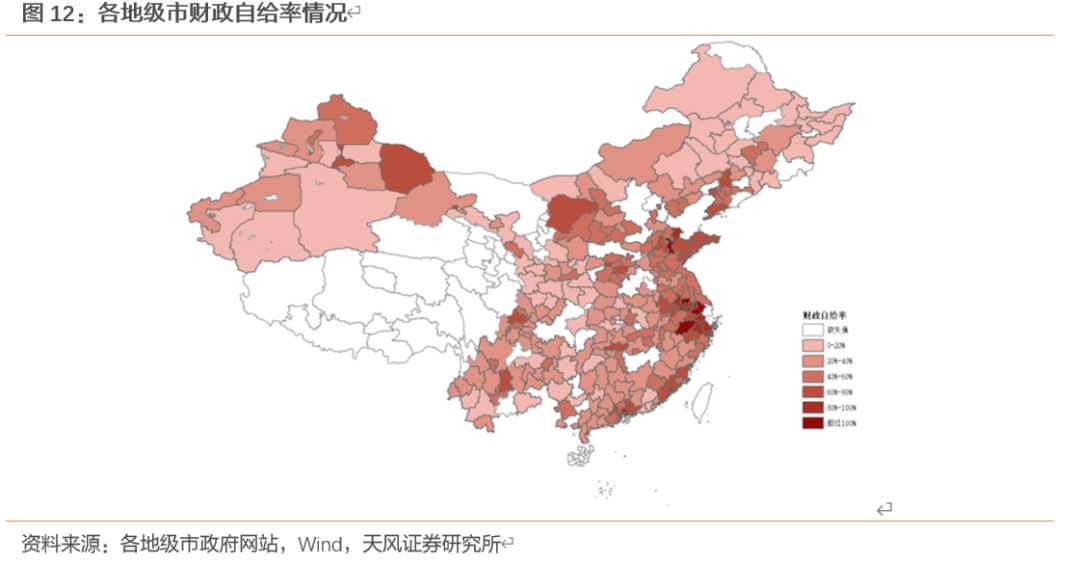

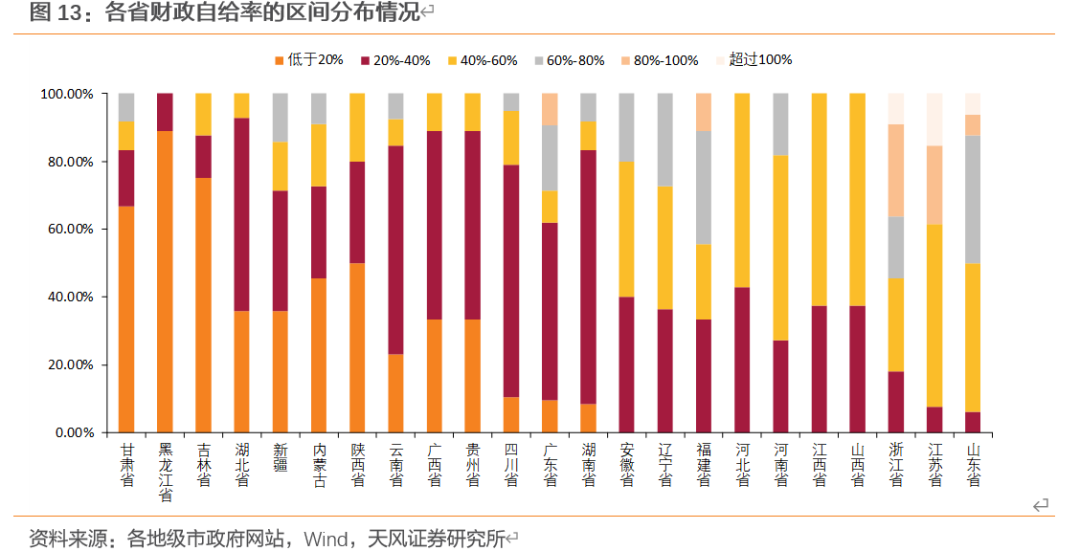

对于地级市这一级地方政府的一般预算支出,在一般预算收入之外,实际上还包含了上级政府转移支付、上级政府债务转贷收入,三种收入合计值基本对应一个地区的可支配财力(还有一部分则是从其他账本的调入资金以及结转结余这一打平科目),对应着实际的可支出规模。因此,财政自给率除了体现地方自身财政承受能力之外也隐含着上级政府对下级政府的支持力度方面的信息——财政自给率较小的地区,意味着上级政府的支持力度更大,反之亦然。

从全国范围内来看,各地级市的财政自给率低于60%的地级市占比超过80%,这也是分税制体制和我国当下经济发展不均衡背景下的分配结果。

从区域来看,财政自给率较低的地级市,主要分布在东北(如黑龙江、吉林)和西部(如甘肃、云南、贵州、广西)地区,这类区域也是我们通常所比较熟悉的中央转移支付力度比较大的地区。

进一步的,在分析一个省份内的地区支持差异时,可以用一个省份内不同地区的一般预算支出/收入的比值,来判断上级政府的支持力度。但是这里要注意,高比值对于贫困地区有一定借鉴意义,而对于发达地区,比值比较低更多原因是因为地区本身经济实力较强,此外还需要注意部分地区由于央企的存在也会影响其比值,部分税收通过税收返还转移下来。

1.4 如何看待政府性基金收入/总财力的关系?

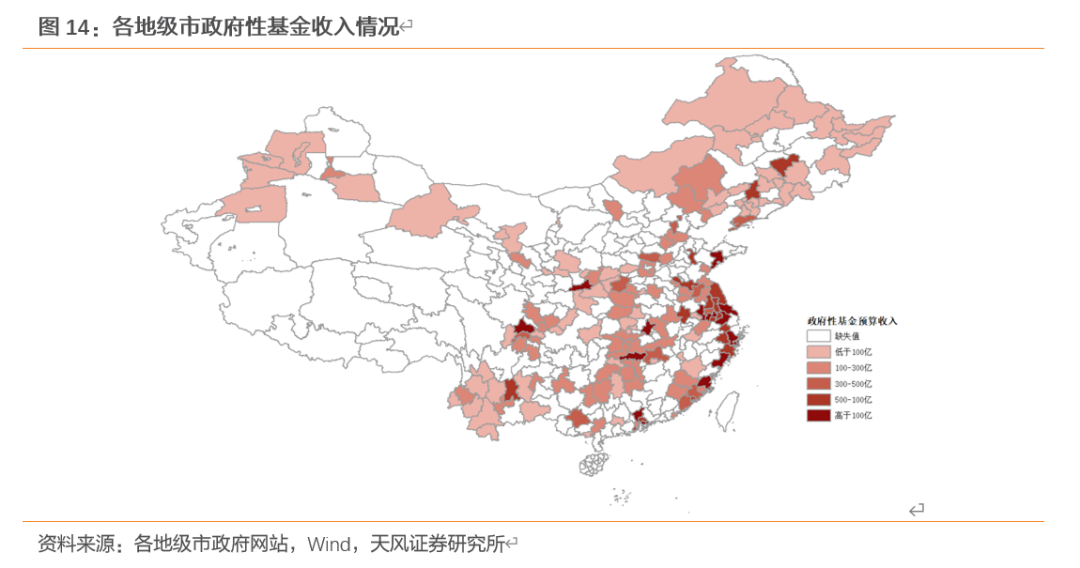

地方政府性基金预算收入主要来自于土地出让收入,相比于一般预算收入主要源自税收收入,政府性基金预算收入具有更大的不确定性,也体现了地区财力的波动性。由于部分城市数据披露的完整性(2020年各地市州财政预算执行报告还在逐步披露完善),截止目前,共有203个城市数据已被统计。

政府性基金预算收入比较高的地区,主要分布在经济产业较为发达、人口聚集较为集中且逐年呈现净流入的东部地区。2020年,政府性基金收入在1000亿以上地级市主要分布在广东省(广州市、深圳市),江苏省(南京市、苏州市、南通市、常州市)、浙江省(宁波市、温州市)等,这与其所在区位及当地经济发展水平有很大关系。

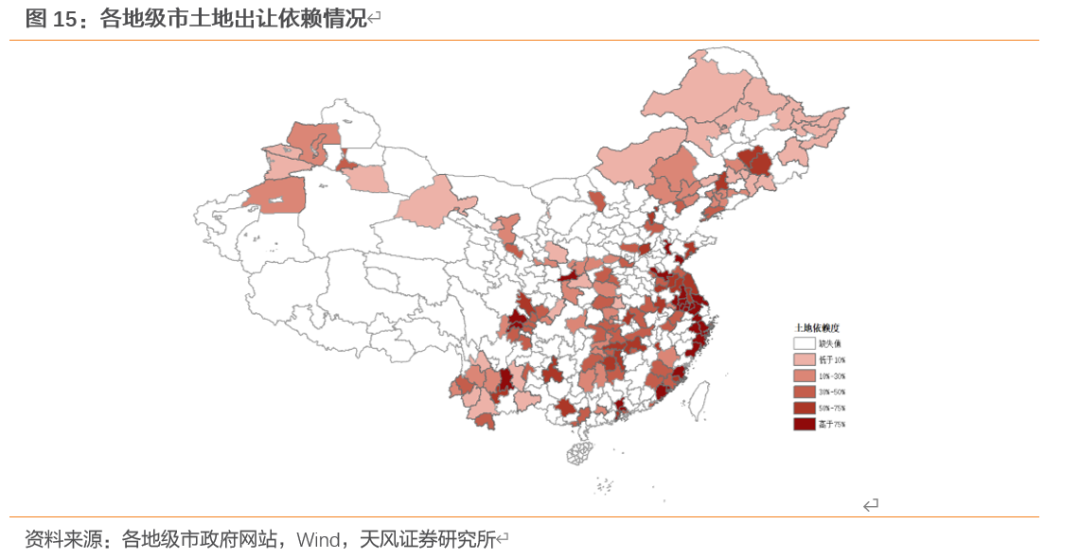

对于政府性基金预算收入,我们还可以关注一个结构性指标——土地出让依赖指标,即基金收入/总财力。

同政府性基金预算收入类似,土地依赖度比较高的地区,主要分布在东部地区。如2020年土地依赖度指标值超过50%的地级市有:江苏省(常州市、南京市、南通市),浙江省(温州市、绍兴市、嘉兴市、宁波市),此类区域经济产业发达、人口聚集效应较强,但也要关注区域土地市场景气度波动带来的冲击。

而对于土地依赖度较低的地区,主要分布在东北地区及西部地区。如2020年土地依赖度指标低于10%的地级市有:

黑龙江(鹤岗市、双鸭山市、鸡西市、黑河市、佳木斯市、齐齐哈尔市等)、辽宁(铁岭市、阜新市)、吉林(白山市、通化市、辽源市)等,并非意味着自身经济实力较强,反而意味着土地出让难度较大,同时这些地区对上级补助的依赖度或较高。

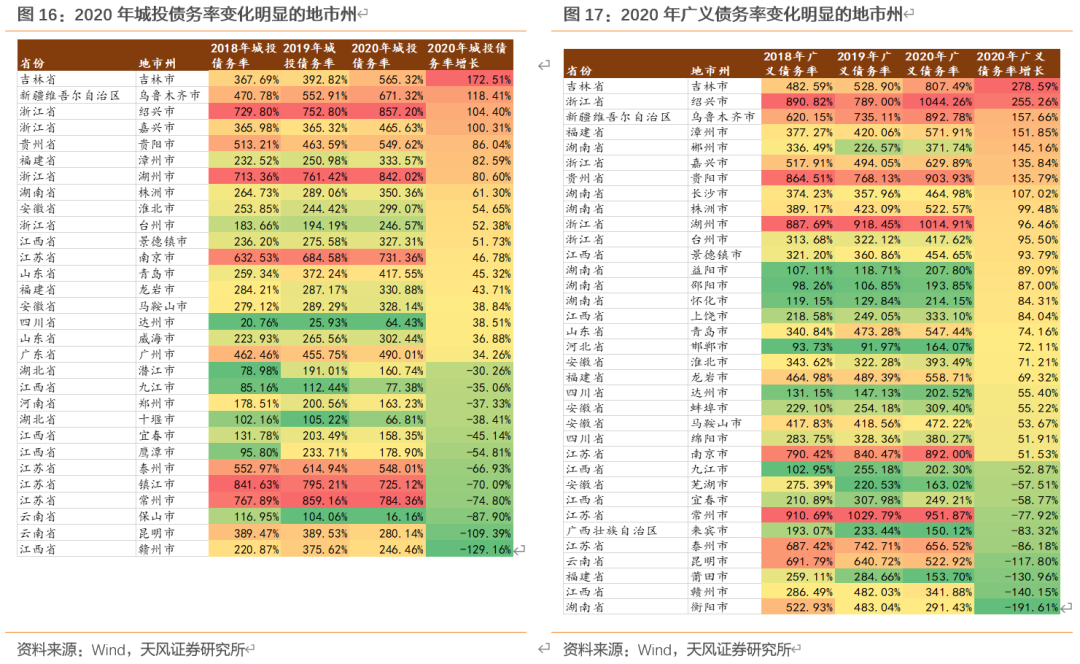

1.5 各地市州债务水平变化有何值得关注?

我们用两种方式来计算衡量各地市州的债务水平以及债务水平的变化:(1)城投债务率=城投有息债务/一般预算支出(由于政府性基金收入变化较大,在此计算当中暂不考虑,注意数据口径带来的理解性偏差);(2)广义债务率=(城投有息债务+政府债券余额)/一般预算支出

首先,在不考虑政府法定债务时,数据统计当中有254个目前有发债主体的地市州纳入对比范畴,由于篇幅所限,我们仅列示出城投债务率在2020年增长超过30%以及降低超过30%的地市州以供市场参考;

其次,考虑政府债务余额,截止目前,共有214个地市州披露了2020年政府债务余额,我们以此为样本计算了广义债务率,同样,我们列示出广义债务率增长超过50%,以及下降超过50%的地市州:

此外,城市的发展以及产业的导入(税收的增长)与债务的积累往往是相生相伴的,在观察存量数据的同时,我们以发展的眼光来看待:观察历年税收收入的复合增长率与城投广义债务率之间的关系,对于城投广义债务率当下相对偏高,但区位较好产业结构较优(对应税收增长迅速)的区域可以积极关注。

通过梳理观察有以下几类区域:

(1) 高债务高增长的区域:经济发展不错,对应税收增速相对较高,但与此同时区域积累了较高的债务,比如绍兴、常州、南京、常州、泰州、湖州等城市,这类区域尽管债务偏高,但产业财政实力逐年增强,区域金融资源丰富,值得重点积极关注其产业创税释放带来的进一步提升;

(2) 高债务低增长(甚至负增长)的区域:城市早期建设进行了大量的投入,对应形成了较高的债务,但由于产业聚集发展并未在当下阶段形成合力,税收增速相对较低,比如镇江、贵阳、淮安、乌鲁木齐、吉林等,此类区域需着重关注其债务压力以及未来产业发展趋势;

(3) 高增长中低债务水平的区域:这类区域债务水平相对偏低,但经济产业创税实力却表现较好,税收复合增长率较高(往往受益于区位或政策优势),在资本市场这类区域主体或最为值得关注其投资价值,比如成都、西安、长沙等中西部省会城市以及杭州、嘉兴等地市;

(4) 低增长低债务的区域:基本在东北或者西南区域,比如通化、文山州,此类区域无区位政策优势,发展缓慢,但与此同时债务也低。

注:1)此处的2020年广义债务率=2020年城投有息债务/(一般预算支出+政府性基金预算收入),当前城投平台年报尚未公布,故而用Q3数据;

2)2014-2020年城市税收复合增长率在处理时因为部分城市2020年数据有缺失,此时便以2014-2019复合增长率替代

2. 小结

哪些地市州的GDP值得关注?我们着重观察GDP增速出现超出疫情影响下滑以及连续下降的地市州:(1)湖北省内各地市州受疫情影响,GDP增速出现了超出全国平均水平的下滑;(2)河南焦作2020年GDP增速下滑显著,为-20.6%;辽宁葫芦岛、福建漳州、内蒙古呼伦贝尔、鄂尔多斯、巴彦卓尔、通辽同样出现了超出疫情平均影响水平的下滑而整体呈现负增长,增速分别为-4.8%、-3.9%、-3.30%、-2.9%、-1.5%、-0.90%;(3)GDP增速连续4年呈现下降的城市值得着重关注其发展态势(共34个):比如内蒙古通辽市、广东揭阳市、福建南平市等。

哪些地市州的一般预算收入值得关注?我们着重关注一般预算收入增速超出疫情影响冲击下滑、增速不稳定或者下滑显著的地市州:(1)湖北各地市州受疫情冲击严重,一般预算收入下降幅度较大,尤其像宜昌、襄阳这两个湖北副中心城市,2020年一般预算收入增速均低于-40%,但中央对应给与的转移支付支持力度较大;(2)湖南湘西州、吉林吉林市、安徽六安、广西桂林、新疆昌吉州和巴音郭勒州、陕西渭南、广西柳州等地市州2020预算收入增速均低于-20%,出现下滑幅度较大,但都属于整体产业经济实力偏弱的地市,受疫情冲击较为明显;(3)历年财政收入并不稳定(对应产业创税的增长不稳定)以及过去几年一般预算收入连续呈现下滑态势的地市,需审慎关注其产业创税实力以及其背后偿债能力的变化,我们通过观察2014-2020 年一般预算收入复合增长率来看,呈现负增长的有58个地市州。

如何看待一般预算收入与支出的关系?在一般预算收入之外,实际上还包含了上级政府转移支付、上级政府债务转贷收入,三种收入合计值基本对应一个地区的可支配财力(还有一部分则是从其他账本的调入资金以及结转结余这一打平科目),对应着实际的可支出规模。因此,财政自给率除了体现地方自身财政承受能力之外也隐含着上级政府对下级政府的支持力度方面的信息。全国范围内来看,各地级市的财政自给率低于 60%的地级市占比超过 80%,这也是分税制体制和我国当下经济发展不均衡背景下的分配结果。具体从区域来看,财政自给率较低的地级市,主要分布在东北和西部地区,这类区域也是我们通常所比较熟悉的中央转移支付力度比较大的地区。但由于一般预算体系更多体现的是保民生保运转相关的刚性支出,上级转移支付有其对应决定因素,其变化幅度相对是比较稳定的(除开特定变化),因此在评估地区财力时我们认为是需要把转移考虑进来的,尤其是部分央企较多的地市州,其部分税收或通过税收转移支付下来。

各地市州债务水平变化有何值得关注?首先,我们列示出城投债务率在2020年增长超过30%和降低超过30%的地市州、以及2020年广义债务率增长超过50%和下降超过50%的地市州以供市场参考,关注其整体偿债能力和债务压力的边际变化。此外,城市的发展以及产业的导入(税收的增长)与债务的积累往往是相生相伴的,在观察存量数据的同时,我们以发展的眼光来看待:观察历年税收收入的复合增长率与城投广义债务率之间的关系,对于城投债务率当下相对偏高,但区位较好产业结构较优(对应税收增长迅速)的区域可以积极关注。

通过梳理观察有以下几类区域:

(1) 高债务高增长的区域:经济发展不错,对应税收增速相对较高,但与此同时区域积累了较高的债务,比如绍兴、常州、南京、常州、泰州、湖州等城市,这类区域尽管债务偏高,但产业财政实力逐年增强,区域金融资源丰富,值得重点积极关注其产业创税释放带来的进一步提升;

(2)高债务低增长(甚至负增长)的区域:城市早期建设进行了大量的投入,对应形成了较高的债务,但由于产业聚集发展并未在当下阶段形成合力,税收增速相对较低,比如镇江、贵阳、淮安、乌鲁木齐、吉林等,此类区域需着重关注其债务压力以及未来产业发展趋势;

(3)高增长中低债务水平的区域:这类区域债务水平相对偏低,但经济产业创税实力却表现较好,税收复合增长率较高(往往受益于区位或政策优势),在资本市场这类区域主体或最为值得关注其投资价值,比如成都、西安、长沙等中西部省会城市以及杭州、嘉兴等地市;

(4)低增长低债务的区域:基本在东北或者西南区域,比如通化、文山州,此类区域无区位政策优势,发展缓慢,但与此同时债务也低。

风险提示

地方政府财政预算数据与决算数据存在差异,疫情影响下的2020年地方财力下滑严重,城投信用风险事件超预期

(作者:固收彬法 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。