震惊于今年关闭银行网点431个?四年间国有大行已缩减网点2667个!

这四年之间大行网点数量已从10.93万个缩减至10.66万个,共减少2667个网点。

4月7日,一则关于银行网点的消息登上了微博热搜。证券日报统计称,截至4月6日,商业银行机构退出列表显示,今年以来已有431家银行网点终止营业。有网友留言:“降低成本,正常操作”。

21世纪经济报道根据2016年-2020年六家大行年报数据统计发现,2020年末大行网点数量较2019年末减少592个。2016年-2017年、2017年-2018年、2018年-2019年、2019年-2020年减少的网点总数分别是874、367、834、592个,关闭网点最多的两年是2017年和2019年,2020年略微下降。这四年之间大行网点数量已从10.93万个缩减至10.66万个,共减少2667个网点。

网点下降趋势可以从另外两项数据中研判出来。

1. 根据央行最新公布的《2020年支付体系运行总体情况》,截至2020年末,ATM机具为101.39万台,较2019年末减少8.39万台。全国每万人对应的ATM数量7.24台,同比下降7.95%。

2. 同样根据上述报告,2020年,全国银行共办理非现金支付业务3547.21亿笔,金额4013.01万亿元,同比分别增长7.16%和6.18%。

银行创新力的表现其实也体现在业务离柜率上。比如,工行手机银行及微信小程序上线“云网点”服务,实现个人客户经理全面入驻,客户可通过“云网点”办理40余项业务,并试点“客户自助办理+远程座席辅导审核”新服务模式。

此外,网点也不一定还是以前的网点,2019年建行、工行、中行首推“5G银行”,也是领一时风骚。去年这一概念也在各家银行、各地遍地开花,农行就在28个省级分行建设了69家5G智慧银行网点,其中县域15家。

邮储样本:优化柜员至营销团队

随着金融线上化的发展,无论是大行、股份制银行还是城农商行,网点总数都有下降趋势,总的来说,大行的网点总数在3000个到4万个之间不等,而股份制银行的网点数多在1000-2000个,城商行、农商行一般低于1000个,因此记者选取网点数量众多的大行作为样本观察。

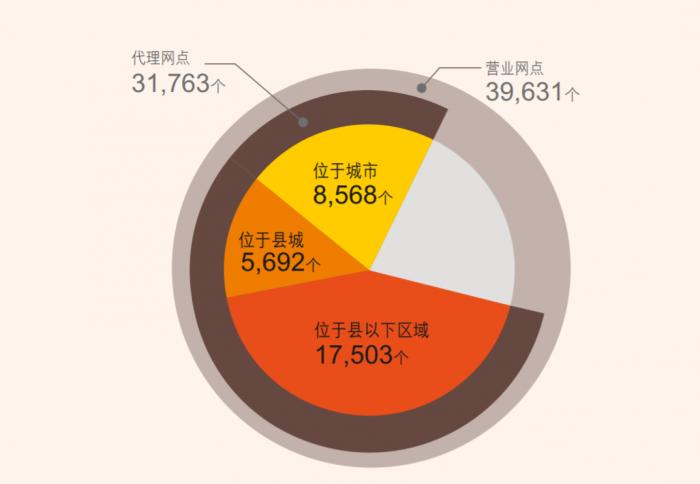

在大行中,邮储银行网点数仍是第一位,有近4万个,四年间网点数也减少了近300个。

邮储银行采用的是全国独此一家的“自营+代理”的运营模式,由于邮政代理网点数目庞大且超过八成,因此邮储银行是大行之中网点数量最多的银行,并且深入到县域以下的程度更深。他们主打的金融服务特色也就是,比其他商业银行网点更下沉、覆盖范围更广,客户更庞大;相对于农村金融机构又能提供综合性、专业性的金融服务。

在邮储银行2018年的业绩报告中就提到了“网点系统化转型”,实施网点分类管理,持续治理低效网点,推动网点智能化、轻型化、综合化发展。在那一年,邮储银行累计压降自营网店面积12.5万平方米,台席4911个,优化柜员5655人。

在2019年年报中,邮储银行也提及,并将年度租赁到期且面积超标网点纳入面积压降计划、逐步实施。报告期内,累计优化网点175个,压降面积总计3.6万平方米;通过不断推进柜面业务分流、提高柜员综合业务能力、优化柜面业务操作流程等多种措施,累计压降台席8515个,优化柜员5395人,其中3567人调整至网点营销团队。

网点为何有增有降?

银行的渠道建设并非一味关停网点并减员。

2020年邮储银行年报也提及,截至报告期末,可办理公司业务网点5175个,较上年末新增1466 个,增长39.24% ,覆盖率65.66% ,较上年末提升18.45个百分点,带动公司存款140.45亿元。积极布局县、乡、村区域,新增773个县域农村地区公司业务网点,县、乡、村公司业务网点覆盖率较上年末提升近30个百分点。

值得注意的是,国有大行中,工行2020年的网点总数也较上一年增加了16个。但这种增加并不是在原先的基础上直接增加16个,而是关闭了一些低效网点,增加了一些扶贫网点。

工行2020年报显示,在京津冀、长三角等重点区域优化调整网点420余家;在县域市场新建网点150家,其中在四川金阳、西藏那曲等贫困县新建网点36家。持续加大对环境老旧网点、核心潜力网点的装修改造力度,完成网点整体装修1611家。

农行年报中也称,完善新城区、新社区及重点乡镇网点布局,在贫困地区新建开业86家人工网点。全行所有 2.2 万个网点已完成智能化转型,持续推动网点基础运营人员充实到营销服务岗位。

上海一家股份制银行行长也曾对21世纪经济报道记者表示,疫情过后,金融科技进展加速,一方面要进行银行的数字化实践,零售业务向线上迁移,改变传统的银行大力铺设网点的获客模式。但另一方面也要对线下网点进行结构性调整,比如发达地区不仅不能减少网点,还要多设网点,并且物理网点的定位需要改变,不能是传统的柜台业务,而要融入复杂业务的销售和服务,为客户提供一站式服务,而不需要多次折返银行。

(作者:周炎炎 编辑:周鹏峰)