央行连续多日开展逆回购操作,全面降准降息概率较小

4月7日,为维护银行体系流动性合理充裕,央行以利率招标方式开展了100亿元逆回购操作,期限为7天,中标利率2.2%。记者注意到,2月18日春节收假以来,央行每个工作日都开展了7天逆回购操作,利率均维持在2.2%。通过每日进行7天逆回购操作的方式,央行持续向市场释放短期政策利率信号。

从市场利率来看,短端利率震荡下行,振幅减弱,长端利率整体企稳。虽然美联储预期保持鸽派态度,但中国央行官员公开表示,无论是去年美联储推出大规模货币刺激措施,还是未来美联储调整货币政策,对中国金融市场的影响都是比较小的。结合中国近期对央行货币政策“稳健”的表述,多名专业人士分析认为,年内全面降准降息的概率较低。

政策利率稳定,通胀压力暂未出现上升风险

自2月22日起,央行每个工作日开展7天逆回购的数量都是100亿。据Wind统计,3月央行共开展2300亿元逆回购操作、1000亿元MLF操作,实现资金投放3300亿;同时2600亿逆回购和1000亿MFL到期,共计3600亿元资金回笼。因此,央行3月资金净回笼300亿元。

公开市场操作数量会根据财政、现金等多种临时性因素以及市场需求情况灵活调整,其变化并不完全反映市场利率走势,也不代表央行政策利率变化。判断短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场7天期逆回购操作利率是否变化,而不应过度关注公开市场操作数量。

目前,7天逆回购利率为2.2%,一年期MLF(中期借贷便利)为2.95%;一年期LPR最新报价3.85%,5年以上LPR最新报价4.65%,已连续11个月保持不变。

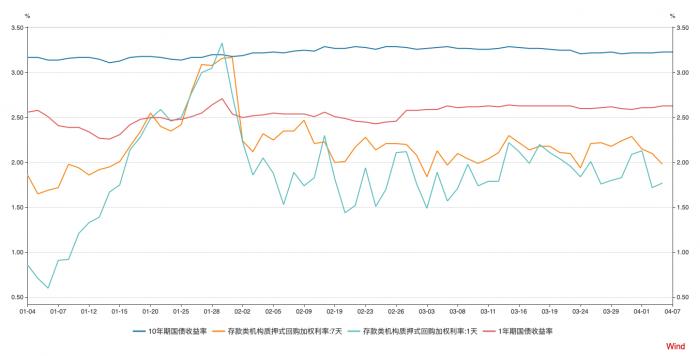

从市场利率来看,4月6日DR001利率报1.77%,较前一日上涨5.22个BP,一改前几日下跌趋势小幅上扬;DR007利率报1.98%,较前一日下跌11.87个BP,延续近日的下跌趋势。3月以来,DR001和DR007的利率大多数时间在2.2%(央行7天逆回购利率)之下波动,偶有超过2.2%。

4月7日,1年期国债和10年期收益率分别为2.63%、3.23%,与前一日持平。整体来看,3月1年期国债和10年期收益率表现较为平稳。综合DR001和DR007的表现,货币市场资金价格变化较为平缓,资金面稳中偏松。

通胀方面,2月份居民消费价格同比下降0.2%,降幅比上个月收窄0.1个百分点,核心CPI指数保持不变。中国银行研究院高级研究员李义举向记者表示,“CPI连续为负,主要与去年高基数有关。PPI有所上行,但上游价格向下游传导效果有限,我国暂时未出现通胀压力上升的风险,央行的政策利率也保持稳定,体现出不急转弯的特征。”

在光大银行金融市场部分析师周茂华看来,年内全面降准降息的可能性很小。他解释道,国内疫情防控形势良好、经济延续良好恢复态势,通胀前景改善,国内货币政策逐步回归常态仍是大方向。同时,国内货币政策环境保持适度。1、2月国内信贷需求供需两旺,显示目前利率水平和信贷环境继续对经济恢复构成有力支持;同时,从7天质押式回购利率维持在2.0%附近来看,国内流动性保持合理充裕。

年内全面降准降息可能性较小

值得关注的是,今年政府工作报告并未提及“降息”“降准”,而2019年、2020年则明确提到精准降息。其中,2019年的表述为“加大对中小银行定向降准力度,释放的资金全部用于民营和小微企业贷款”;2020年的表述“稳健的货币政策要更加灵活适度。综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。”

彼时,民生银行首席研究员温彬表示,预计货币政策将更加灵活地平衡稳增长、稳杠杆、防通胀、控风险等目标,央行降息、降准的概率不大,将继续主要通过“逆回购+MLF”的组合来保持流动性合理充裕,M2和社会融资规模增速将逐渐回落,与名义经济增速基本匹配。

降准的主要目的是优化流动性结构,增强金融服务实体经济能力,引导资金流向实体和小微领域,增强小微信贷供给能力,缓解融资难融资贵问题,促进实体经济稳定发展。降息有利于降低资金成本,缓解企业的财务压力,支持实体经济尤其是小微企业的发展。

虽然支持小微企业融资仍是今年的重点工作,但更加注重对信贷结构的调整。2021年3月22日,央行在银行信贷结构优化调整座谈会上强调要把握一个“稳”字。总量上要“稳字当头”,保持贷款平稳增长、合理适度,把握好节奏。保持小微企业信贷支持政策的连续性、稳定性,加强中小微企业金融服务能力建设,实现普惠小微贷款继续“量增、价降、面扩”。

从近期央行货币政策委员会第一季度例会的表态来看,货币政策的主基调依然是“稳健”。例会指出,稳健的货币政策要灵活精准、合理适度,把握好政策时度效,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。中信证券明明债券研究团队认为,货币政策稳健可能意味着大规模大幅度的降准降息操作难以出现,货币政策更加注重结构化支持小微民企、碳中和以及绿色金融等。

近期,美联储会议仍维持鸽派表态,但美债收益率持续攀升,美国通胀预期持续升温。市场担心美联储加息或缩表动作可能会提前到来,也有担心会产生一定的溢出效应。对此,央行货币政策司司长孙国峰表示,无论是去年美联储推出大规模货币刺激措施,还是未来美联储调整货币政策,对中国金融市场的影响都是比较小的。下一步,关键是把自己的事办好,货币政策要稳字当头,保持定力,珍惜正常的货币政策空间。

李义举分析,“当前国内金融风险整体收敛、总体可控,宏观杠杆率趋于收敛,但外部潜在风险仍然存在。近期美国国债利率有所上行,新兴市场国家出现资本外流。虽然中美利差有所收窄,但由于我国经济基本面较好,国际收支交易表现依然强劲,并未出现资本大幅流出的情形,我国政策利率并未出现大幅上升的压力。综合来看,近期货币政策宽松的概率较低,降准降息的可能性较低,大概率保持稳定态势。”

(作者:边万莉 编辑:周鹏峰)