4月第2周各大类资产性价比和交易机会评估:

权益——分子端存在战术性机会,分母端的压力期没有结束

债券——流动性中性偏松,杠杆偏好有所上升

商品——美油供给恢复刺激OPEC+增产,环保趋严刺激黑色系价格上涨

汇率——非农大超预期,美元继续维持强势

海外——美国服务业报复性复苏,价值股已经不再便宜

文:天风宏观宋雪涛/联系人林彦

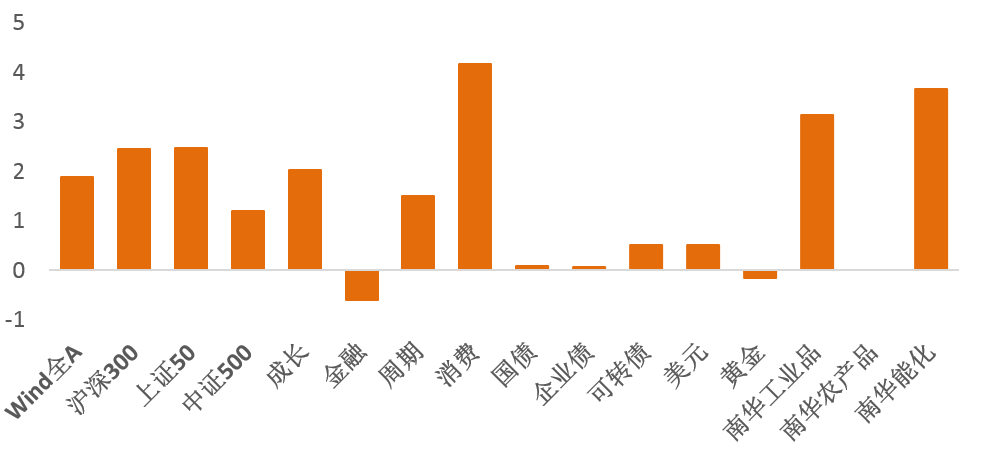

图1:4月第1周各类资产收益率(%) |

|

资料来源:WIND,天风证券研究所 |

图2:4月第2周国内各类资产/策略的风险溢价 |

|

资料来源:WIND,天风证券研究所 |

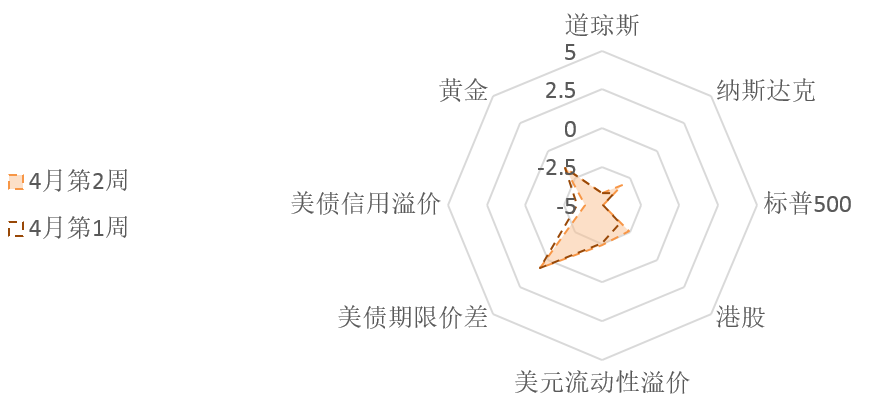

图3:4月第2周海外各类资产/策略的风险溢价 |

|

资料来源:WIND,天风证券研究所 注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高; 流动性溢价为市场对于当前流动性松紧程度的价格映射; 流动性预期为市场对于远期流动性松紧程度的预期。 |

1. 权益:分子端存在战术性机会,分母端的压力期没有结束

4月第1周,A股市场对于全球流动性收紧预期的利空消化基本告一段落,走出了超跌反弹的行情,30个中信一级行业中有23个行业上涨。4月份公布一季报预告的分子端利好刺激会带来战术性的机会。同时信用收缩将进入最快阶段,分母端的压力期没有结束,配置需要保持合理的估值水平,分子端需要在短久期上寻找业绩确定性。结构上侧重周期、金融和低PEG成长的配置。

4月第1周,中美利率出现回落,前期杀跌较多的高估值龙头股出现反弹。电子、食品饮料和消费者服务等去涨幅领先,风险偏好有所回升。周期涨1.51%,成长涨2.03%,消费涨4.17%,金融跌0.59%。大小市值风格也发生反转,大盘股(上证50和沪深300)分别上涨了2.47%和2.45%,中盘股(中证500)上涨了1.20%(见图1)。

4月第1周,A股的风险溢价与前期基本持平。整体估值已经回到了【中性偏贵】区间内(见图2);上证50的风险溢价维持在中位数下方1.2个标准差,估值依然【贵】;沪深300的风险溢价回升至中位数下方0.75个标准差,估值【较贵】;中证500的估值接近【中性】水平。周期与成长估值【中性略便宜】,金融和消费估值【中性】。

4月第1周,南向资金净流入95.46亿港币。恒生指数的风险溢价开始显著回升,但目前还是处在24%的较低位置。恒生指数的盈亏比整体有所改善,但是客观来说仍然不便宜。

权益市场短期情绪指数与上周持平,仍然处于【悲观】水平。上证50和沪深300的短期拥挤度与前期基本持平,处在10%分位以下,中证500的拥挤度也处在低位。消费和成长的拥挤度最低,金融和周期的拥挤度也处在较低位置。4月第1周,中证500的期货基差上升,上证50和沪深300的期指基差下降,衍生品市场上的投资者情绪对大盘蓝筹股维持【中性略悲观】,对中盘股【乐观】。

2. 债券:流动性中性偏松,杠杆偏好有所上升

4月第1周,央行公开市场累计进行了500亿元逆回购操作,当周有500亿元逆回购到期,完全对冲到期量。近两周DR007利率较为平稳,但回购成交量已经超过4万亿,较前期有比较明显的上升,市场的杠杆偏好有所上升。4月由财政投放、缴税、专项债一级发行等因素,除非MLF大额续作,否则资金面可能再度偏紧。

4月第1周,流动性溢价回升至41%分位,维持中性偏松。但市场对中长期的流动性预期仍然偏紧(85%分位)。期限利差继续回落至50%分位,主要是长端利率回落。当前风险定价状态下,长短端利率的风险都比较有限。4月第1周,信用溢价小幅回升(46%分位),信用回落将进入斜率较大阶段,信用溢价未来可能走阔。

4月第1周,债券市场的情绪继续回升,回升至【中性偏乐观】的区间内。国债和信用债短期交易拥挤度处于60%和56%分位,可转债的短期拥挤度回升至51%分位。

3. 商品:美油供给恢复刺激OPEC+增产,环保趋严刺激黑色系价格上涨

4月第1周,主要工业行业开工率多数下跌。受限产政策趋严影响,唐山钢厂产能利用率环比继续小幅下降,焦炉生产率和PTA开工率也环比回落,半钢胎开工率继续回升。工业品价格多数上涨。南华螺纹钢、热轧卷板指数环比分别上涨了了4.66%和7.19%;焦煤、焦炭指数环比上涨0.99%、7.88%;铜、铝环比分别上涨1.39%、0.55%;锌下跌了0.72%;化工产品价格指数环比下跌了0.9%;水泥价格环比上涨1.26%。

从体量上来看,海外基建的需求,尤其是“铁公基”在我国钢材市场的总体需求中占比不高,无法成为价格变动的主要因素。4月第1周的黑色系上涨主要原因是环保政策导致的供给紧缺叠加建筑业投资进入施工旺季。

4月第1周,布油价格下跌0.2%至64.2美元/桶。美国原油产量增加到1110万桶/天,达到了疫情中的最高产量,距离疫情前的产量高点1300万桶/天还有190万桶差距。达拉斯联储第一季度能源调查显示,美国的石油钻探活动处在扩张模式。美国原油供给积极变化的预期已经开始激化国际原油市场上的份额竞争。4月1日的OPEC+会议同意从5月开始逐步增产,5月增产35万桶/日,6月增产幅度与5月相同,7月增产44.1万桶/日。沙特能源大臣表示如果情况需要仍有可能在4月28日的OPEC+部长级会议上恢复减产。

能化品指数的风险溢价回落至37%分位左右,处在【中性偏贵】的区间内。工业品指数的风险溢价仍然处在历史极低水平。Comex铜的拥挤度维持在前期水平,处在68%分位的较高位置,市场【中性偏乐观】的态度没有变化。4月第1周,农产品指数的风险溢价回升至30%分位,目前估值【偏贵】。美国非农数据改善刺激实际利率上升,黄金价格继续承压,4月第1周黄金价格收于1734.82美元/盎司。

4. 汇率:非农大超预期,美元继续维持强势

美国新冠新增确诊人数有小幅抬头,但欧洲新冠疫情新增病例已经连续三周上涨,单周新增病例更是超过120万人,多国进一步加强了疫情防控政策。根据美国疾控中心(CDC)的数据,截止4月4日,美国已经接种1.62亿剂疫苗、其中1.04亿人(占总人口的比重为31.4%)已经至少接种1剂,5986万人完成接种(占比18%)。每日接种人数进一步上升到接近300万人,英国、法国和德国等欧洲国家的疫苗速度有小幅提速,但是疫苗紧缺的问题目前还没有看到解决的迹象,按照目前的趋势美国很有希望在欧洲之前形成群体免疫。

今年3月美国就业增长速度达到去年夏天以来的最快水平,当月非农就业人数增加91.6万人,而失业率降至6%。在经济复苏强势和欧央行边际宽松预期的力度高于美联储的推动下,美元指数小幅上升至93,当前美元期货的多头仓位拥挤度维持在44%分位,市场多空力量较为均衡。预计疫情控制情况与经济预期增速的差异仍然是短期主导美元价格的主要因素。

4月第1周,人民币继续走弱。中美短期利差继续下降但仍在较高水平(90%分位以上),隐含汇率与实际汇率的价差有所上升,目前处在中性偏高位置,人民币小幅被低估。人民币的短期交易拥挤度继续下降(8%分位),多头情绪已经转为【悲观】。金融市场资金面转向加剧,根据EPFR数据,4月第1周,资金转为净流出中国权益市场(包括H股和A股)和债券市场,北向小幅净流出99.38亿。预计短期内人民币仍将震荡偏弱。

5.海外:美国服务业报复性复苏,价值股已经不再便宜

4月第1周,美国非农数据大超预期,服务业报复性复苏。美债利率再次突破1.7%,我们预期美债利率尚未达到绝对高点,但已经进入高位区间并经历了斜率最大阶段,后续上升空间大约20-30bp。预计本轮名义利率的高点在1.9%-2.1%左右。

4月第1周,美债10Y利率上升至1.72%。美债10年-2年的期限价差与上期持平,处在57%分位。美债10Y实际利率小幅回升至-0.64%,随着复苏斜率明显走强,未来还有一定上升空间。通胀预期继续在高位震荡,10年盈亏平衡通胀预期为2.36%,剔除长期趋势,当前通胀预期已经处于历史极高位置。

目前美股整体估值处于历史高位。随着美债利率继续上升,标普500和道琼斯的风险溢价继续处于过去十年的10%分位以下(分别低于中位数1.38和1.35个标准差),纳斯达克的风险溢价也处在18%分位的较低位置(见图3)。美元的流动性溢价处于26%分位左右,流动性环境仍然宽松,因此联储不至于再次放松。去年四季度到今年年初,美股价值股对成长股的差距修复主要来自于价值股的估值优势,对应美债利率上升。长期来看,美股价值股与成长股长期相对收益的核心来源是盈利,而不是估值。目前美股价值股已经不便宜,小市值传统企业的盈利受益于拜登基建和对大企业加税的政策预期,因此当前阶段小盘价值对大盘成长的相对优势在于盈利预期。这一优势能持续多久取决于政策落地的概率和具体影响。如果美国国债市场无法形成长期熊市,价值股的估值优势主要体现在短期,未来留给价值股和成长股之间差距修复的窗口期大概在一个季度左右。

团队介绍

宋雪涛 | 宏观团队负责人

美国北卡州立大学经济学博士,2018-2020年金牛奖最具价值分析师,2019年金麒麟新锐分析师,2020年入围新财富和水晶球最佳分析师,金麒麟最佳分析师,发表有央行工作论文、CF40金融书籍和多篇学术论文。

向静姝

伦敦商学院硕士,主要负责海外宏观和大类资产研究。曾任职于英仕曼投资旗下核心量化对冲基金AHL。

赵宏鹤

中央财经大学金融学硕士,主要负责国内宏观经济和政策研究。曾任职于中国出口信用保险公司发展战略部。

林彦

武汉大学金融工程硕士,主要负责大类资产配置研究。曾任职于弘尚资产量化投资部。

郭微微

武汉大学金融学硕士,主要负责行业比较和产业趋势研究。

(作者:雪涛宏观笔记 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。