2020年我们在对京东健康招股书进行研判时,曾有以下结论:其一,在京东与阿里多年的较量和角逐中,京东健康可能是为数不多在市值上超过老对手的业务;其二,市值的大致起点会在2000亿元,其后应有较大潜力。

截至撰稿的4月1日,京东健康市值超过了3600亿港币,而阿里健康则在3100亿港币,我们以上判断也大致都是准确的。

在发布2020年报之后,市场中对京东健康也有了一些新的看法,诸如:当年毛利率为24.9%,较上年降低0.5个百分点,这对于未来是否有一丝不安?又或者,进入后疫情周期,药品线上零售逐渐进入新常态,对企业是否有新的冲击?

本文我们将重点探讨以上问题,并对接下来京东健康市值管理做出趋势性判断。

京东健康主要收入为:自营药品+服务类收入,前者主要是药品、器械、保健滋补品等泛健康类商品的线上零售,后者则为第三方商家提供平台和营销支持,以及医疗服务业务的收入。

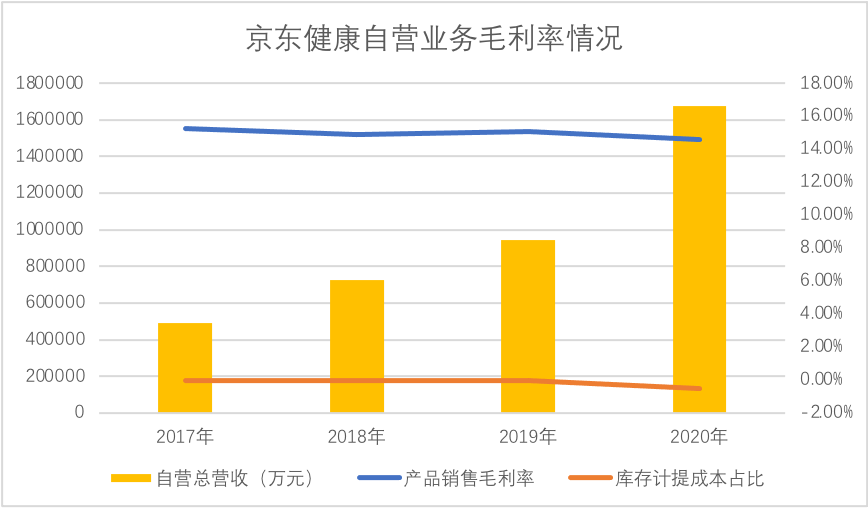

根据招股书信息,从2017年至今,服务类收入毛利率都在98%以上,且由于业务基数较低,影响最终毛利率的因素就落在了自营业务之上。

于是,我们整理了出售商品毛利和库存计提占自营总收入比情况,见下图

在过去几年里,京东健康在快速扩张,但在上图中,产品毛利率随业务的增长而有所下调,在终端市场则表现为:对所受产品仅给予极低的议价标准,以“让利”形式来扩大市场。在此过程中,业务的高速成长必然带来的库存的增长,计提成本占收入比也在膨胀区间。

这基本上是毛利率下调的主要原因,这其中的背景又是什么呢?

如果我们前几年热门的“互联网思维”来猜想:对产品销售让利,其目的在于以此提高获客效率,为服务类收入储备力量。

如果此模式得以成行,就要满足以下条件:

其一,让利之后企业在市场可确保竞争力;

其二,对服务性收入有明显拉动作用。

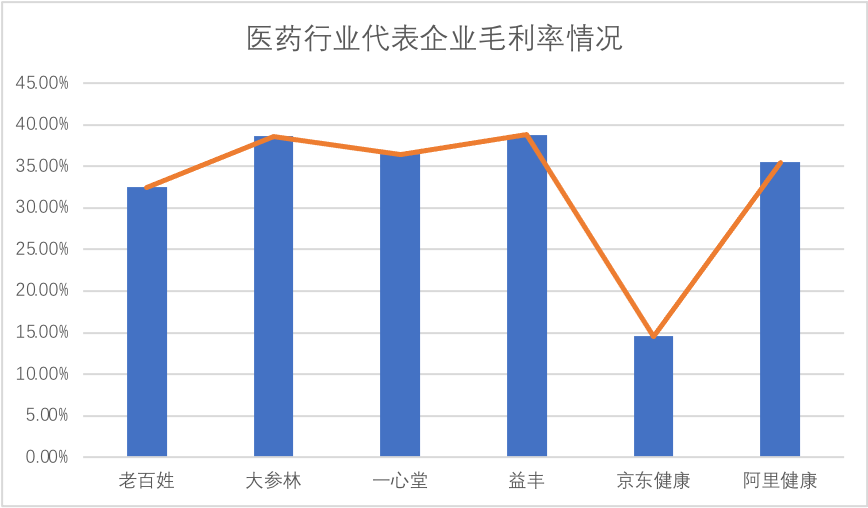

我们先看前者。当我们探讨京东健康自营是否有持续竞争力时,也同时引入了同类企业的毛利率对比:看企业对毛利率的让利是否低于同类企业,以获得终端市场持续竞争力。

在上图中,无论是线下药房连锁业的“四大天王”,抑或是线上零售旗下的阿里健康,其药品零售毛利大都在同一区间,终端价格差异化也就较低。

但京东健康则有所不同,不仅静态看毛利率要远低于同行,动态看,京东健康仍然在采取降低毛利,以“让利”给用户来获得市场。

从增速角度看,2020年京东健康自营业务总收入达到了168亿元,较上年同期增长78%,2020上半年该数字则为75%,仍在加速中。

当期,线下药房零售业务同比增长大致在20%-30%区间之内,而阿里健康在收购天猫医疗电商业务之后,2020年Q2+Q3较上年拉动了75.7%。

京东通过降低毛利率,提高平台的市场竞争力,进而获得极大的运营增速,在上述分析中,该目的基本是实现了的。

那么这就引发了新的讨论,让利用户,是不是会影响最终损益表的表现?

2020年京东健康年度非国际财务报告准则,盈利7.5亿元,较上年增长117.7%。由于该调整方法主要是剔除了股权类支出,以及可转换优先股公允价值变动的影响,我们认为该调整方式也是公允的。

也就是说,在自营业务不断让利这一重要背景之下,京东健康盈利是不断向好的。这又是为何呢?

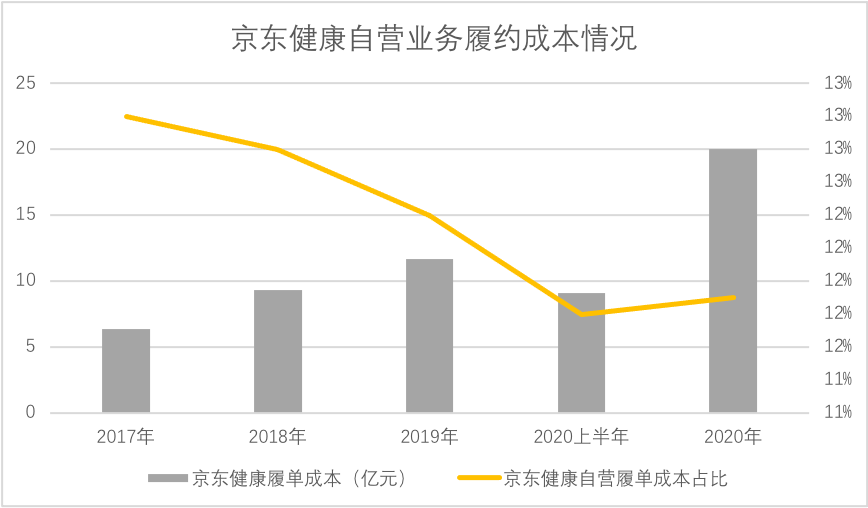

我们先看履约成本,这也是自营类业务最重要的一项期间费用。

京东健康依托于京东集团,尤其是京东物流方面的优势,其履约成本是在明显的下降通道的,这为毛利率压缩给予了良好的内部环境。

若随着自营类业务规模的膨胀,规模效应的进一步凸显之下,履约成本理论上仍将有一定的压缩空间,毛利率压缩,而履单费用也随之费用,恰好对冲了终端市场持续“让利”的影响。

经过上述分析,我们大致可回答前文的第一个条件:京东健康以“让利”手段确实获得了较大的市场增量,又在物流优势的拱卫之下,履单成本也有进一步压缩的可能性,综上为一定周期内持续获得市场竞争力提供了支持。

那么,我们再看第二个假设:在终端市场“让利”中,服务类收入是否获得了长足的增长动力。

概括性地说,服务类收入,尤其是营销类收入主要是赚用户和流量的钱,在有足够的流量和用户基础之上,此类业务才有持续增长的可能性。

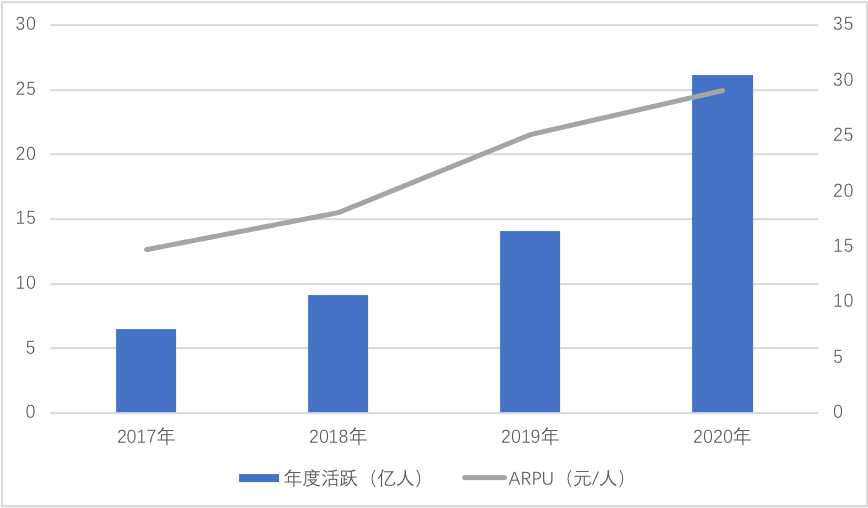

于是,我们就整理了京东健康服务类收入的ARPU情况,见下图

在过去的四年时间里,在终端市场“让利”以及运营能力的提高,京东健康服务类收入无论从总量,还是质量方面,都在持续改善的周期内,年度活跃用户持续增长下,并未稀释ARPU的表现,且还有明显拉动。

以经济学基本规律看,服务类收入的边际成本基本为0,也就是说,当增加额外收入之时,企业基本上不需要再多增加支出,在过去几年,服务类收入毛利率都在98%以上,2020年服务类收入达到26.1亿元,较上年增加12亿元,保守估计对毛利带动不会低于10亿元。

2020年总毛利较上年增加了21亿元,显然,占总营收比仅有13.4%的服务类业务贡献了接近一半的毛利。

至此我们不妨修正下对京东健康商业的刻板看法:这是一个以自营“让利”来提高获客能力,进而在服务类方面收获利润的企业,与此前宽泛认为这是一个零售或者流量平台的看法都有较大出入。

那么,为何京东健康在此能把模式跑通,模式本身会不会有高门槛呢?亦或是,一旦模仿者进入,是否会摊薄该企业的竞争实力呢?

究竟未来是否会有真的竞争者闯入我们尚不得而知,但在目前,该模式本身仍然有以下门槛:

虽然零售“让利”可以提高获客,但履单成本以及获客的效率都要与之相匹配,我们继续举阿里健康的例子,截至2020年9月末,天猫医药平台的年度活跃用户达到2.5亿,其中自营类平台年度活跃用户为6500万,简单来看,虽然整个阿里健康的用户规模庞大,但其实是属于开放平台向自营导用户的,这与京东健康其实是两个路径。

在现阶段,阿里健康仍然依赖于阿里电商生态的流量注入,尚不完全具备过于独立运营的潜质。如果要深入贯彻上述模式,不仅仅需要简单“让利”,而是需要用户运营,履单等一系列工作的配合。

之所以与阿里健康对比,主要在于两家公司在模式上有着惊人的一致性,并非要以对比来获得眼球,而通过对比,也可以得到更接近真相的结论。

接下来,我们想谈谈我们对京东健康未来的大致看法。

2020年非国际财务报告准则盈利达到了7.5亿元,利润率为3.9%,上年该数字为3.1%,在前述我们所分析的模式之下,经营性利润持续改善。

但我们也注意到经营性现金流2020年净流入37亿元,是上年的9倍,现金流情况远优于利润率情况,这一方面服务类收入此类纯现金流流入业务的持续增长,另一方面,也是经常被外界所忽视的:库存周转率的提高。

在自营业务随毛利率降低而快速增值之时,如果不能有效控制库存,则极有可能出现有利润,但现金被库存吞噬的局面,但在过去的四年时间里,京东健康的库存周转期也乃是在不断下降的。

那么究竟如何给京东健康市值定价呢?

在对招股书进行分析时,我们取了彼时行业里普遍采取了市销率这一口径,给了20倍预期,市值预估为2000亿元起。

截至撰稿,市销率也仍然在20倍上下区间。

当我在与其他专业人士讨论此话题,有反对声音也认为:20倍市销率是个较高的溢价,在2020年全球大放水之时有其合理性,但在流动性收紧预期之下,该数值显得过于乐观。

于是我们决定测算利润预期,采用严谨的盈利性对京东健康以估值。

根据2020年底购买用户的增长情况,2021年大概率该数字会到1.2亿,届时服务类收入ARPU会在35元上下,总收入为42亿元,较上年大致增加16亿元。

依此办法,我们预判京东健康自营类业务在2021年总收入会在250亿元上下。

于是,我们预估公司在2021年的非国际准则下盈利=(250+26)*4.9%+16。等于2020年同等条件下利润率的利润加上服务类收入的净增,大致会在40亿元上下。

这又当如何估值呢?

截至撰稿阿里健康TTM市盈率接近千倍,平安好医生仍然亏损,都并非理想中的参照标的,但发散下思维,我们认为美团与京东健康亦有相当大的共通性。

都是用一部分业务去带动服务类收入,而后者又都是利润的重中之重,且又在快速增长周期之内,我们此前曾认为美团单纯外卖加酒旅的市盈率在百倍左右。

照此类推,京东健康总市值我们认为在3500亿-4000亿这一区间是一个相对理性的估值,也恰好是市销率15倍上下的位置。

以上是我们对京东健康的一些看法,关于未来,健康产业仍然具有极大的增长空间,尤其政策利好不断释放之时,如国家医保局在2019年发布 了《关于完善“互联网 +”医疗服务价格和医保支付政策的指导意见》 ,明确了对线上线下 实行平等的医保支付政策,促进线上线下协调发展。

开篇所言后疫情线上药品零售是否会进入平淡期的看法,我们是持相反态度的。

对于京东健康,如何抓住红利期,将是接下来的重要命题。

(作者:老铁科技说 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。