最近小宝有个好兄弟准备买保险,问了一圈之后问到了小宝这边,真给无语死了。

经过代理人一圈儿的教xǐ育nǎo,一些毒瘤思想根深蒂固。

比如要买带返还功能的,不然钱就白花了,要买带分红功能的,能当保险公司的股东,不仅有保障还能赚收益等等……

没办法,这种损失厌恶心理是基因里自带的,加上业务员再一引导、强化,要不是小宝周末花了几个小时给慢慢掰扯,中招概率九成九。

返还型保险的套路小宝之前给大家讲过,是拿百万任X行举的栗子,今天小宝再给讲讲分红险的套路。

分红险是啥?

小宝是这么理解分红险的,把它当做一个狗皮膏药,可以到处贴。

比如它可以贴在寿险上,一个普通的寿险就变成了分红型寿险。

这样原本只有保障功能的保险,经过这么一“贴”就有了理财的功能,可以获取保险公司每年派发的分红。

一般代理人会这么宣传,买一份儿分红险,不仅有了保障,还成了保险公司的主人,以后能源源不断地获得保险公司的分红收益。

说得很多人心里美滋滋,就算要比不带分红的产品加价50%,也忍不住想剁手。

想想保险公司都是庞然大物,一年动不动上百亿的利润,能在上面分杯羹,好像多花点也值?

分红来自哪?

老听到有人说保险公司赚钱,但很少有人说得清楚保险公司的钱是从哪赚来的。

其实主要就3个方面,分别是「死差、费差和利差」,下面小宝挨个简单讲讲。

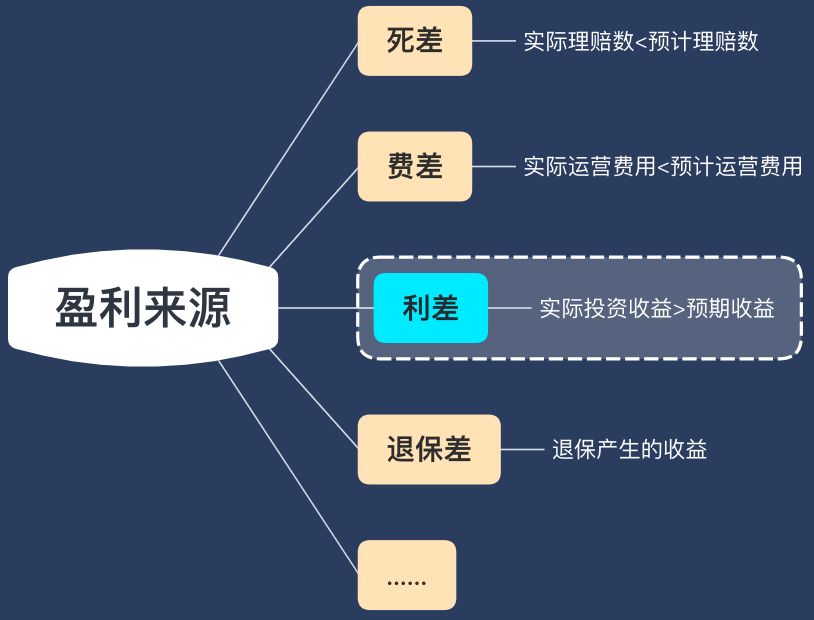

1、死差:实际理赔数VS预计理赔数

保险公司运气好,当实际理赔的数量比预计理赔的数量少的时候,保险公司就赚钱了。

比如保险公司预计一款保险今年的理赔数是100人,每个人要赔50万,总共就是5千万。

结果一年下来只有60个人发生了保险事故,只赔出去了3千万,那剩下2千万就是保险公司赚的。

2、费差:实际运营费用VS预计运营费用

要维持一个公司的运营是需要很多钱的,尤其是保险公司,分支机构多,人工、场地、水电费用都是不小的开支。

如果实际运营的过程中,通过各种手段降低了运营费用,保险公司就有钱可以赚了。

像一些互联网化的公司,就力求减少分支机构。

把更多的基础业务搬到线上让客户自助办理,尽量降低运营费用,从而让利消费者。

3、利差:实际投资收益VS预期收益

这块儿是保险公司的盈利大头。

我们把保费交给保险公司后,保险公司不会让它白白趴在银行账户上贬值,而是会拿去进行投资增值。

比如存款、国债、不动产和股票(限制比例)等等,以稳健为主。

如果实际投资到手的收益比预期的高,保险公司就赚了。

想想保险公司动不动就是上百亿的保费,哪怕是每年只是赚两三个点的利息差,利润也是很惊人的。

除此之外还有个容易被忽视的「退保差」。

一些人投保之后因为种种原因退保了,保险公司在扣除各种费用之后,只退还一点现金价值。

由于没发生理赔,退给投保人的钱又只有约定好的那一丁丁点现金价值,所以退保的话保险公司反而可以小赚一笔。

以上几个方面加起来,就是保险公司的主要利润来源。

分红的坑

听起来利润好像蛮多的,而且按照业务员所说的,保险公司要拿出不低于70%的盈余进行分红,那我们是不是可以借此大赚一笔?

别想多了哈,业务员说了“盈余的70%”但没说清楚是“可分配盈余的70%”。

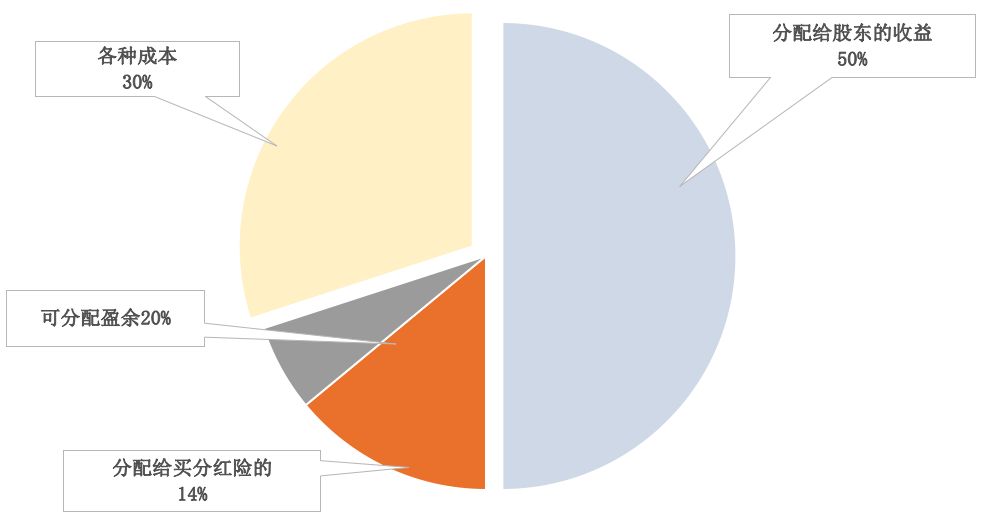

注意,可分配盈余≠净利润,坑就在这里!

可分配盈余=保险公司利润-税务成本-运营成本-股东收益等等。

换句话说,保险公司挣了10个亿,扣除成本2亿,剩下的8亿他先作为收益分配给股东,可以是5亿也可以是1亿。

扣完之后,再剩下的才会作为可分配盈余,分70%给买了分红险的冤大头。

在这方面,投保人没有一点话语权。

(灰色+橙色=可分配盈余)

心情好的时候多分点,心情差的时候少分点,大多数情况都是少分或者干脆一点都不分,看看这条短信就知道了:

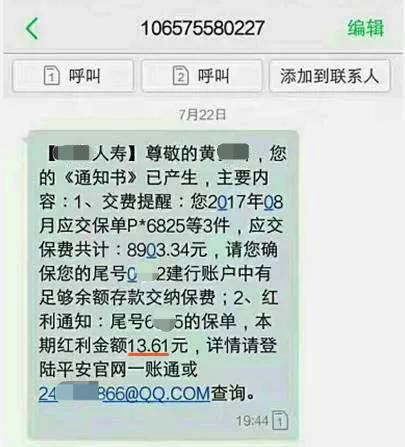

反正从交钱那刻起,妥妥的人为刀俎我为鱼肉。

通常来看,长期持有一个分红险的年化收益也就跟银行定期存款差不多,真要差的话一分钱都不分我们也只能干瞪眼。

所以在咱们大陆买分红险,权当是给保险公司做慈善。

最后,小宝建议大家还是能不碰就不碰,而且也别把保障和理财混为一谈。

理财归理财,保障归保障,别想着两头都抓两头都好。

先把保障做好,如果有多余的闲钱,不在乎收益率高低的话,再考虑配置分红险或者其它的理财险。

(作者:荔枝保 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。