拆财报丨子公司商誉减值致四季度亏损,卸下包袱的千禾味业如何追赶“酱茅”?

4月15日,千禾味业(603027.SH)发布2020年年报,年报显示,公司实现营业收入16.93亿元,同比增长24.95%,扣非净利润为2.01亿元,同比增长9.91%。

4月15日,千禾味业(603027.SH)发布2020年年报,年报显示,公司实现营业收入16.93亿元,同比增长24.95%;归母净利润2.05亿元,同比增长3.81%;扣非净利润为2.01亿元,同比增长9.91%。从收入表现看,千禾味业年度收入增速表现维持在2016年以来的平均水平,但是净利润增长表现却明显落后于收入增长。

如果看季度业绩表现,则问题更加明显,2020年前三季度,千禾味业的收入增速和扣非净利润增速分别高达31.45%和71.90%,但是四季度,收入增速回落到只有10.74%,扣非净利润则是上市以来首次出现季度亏损,亏损金额为1869万元,同时归母净利润亏损金额为1811万元。

这么看来,千禾味业的年报出现了两大悬念,第一个悬念是为什么四季度收入增速会明显下滑?第二个悬念是什么原因导致了四季度的异常亏损?千禾味业身上发生了什么?南财AI新闻实验室为大家拆一拆。

四季度收入增速明显下滑

数据来源:飞笛科技,公司财报

首先,我们可以从数据中看出千禾味业2015年以来的年度收入表现,从上图可以看到,公司2016年上市以来,除了2018年外,其他年份收入表现是相对稳定的,年收入增速大致在25%左右。但是如果分季度看,就可以看到公司收入的波动。

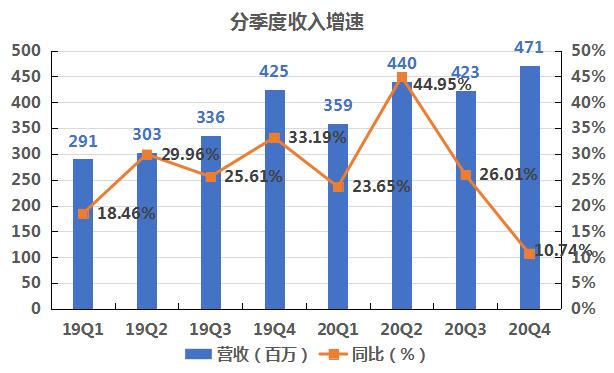

数据来源:飞笛科技,公司财报

上图是2019年以来公司分季度收入及增速,从图中可以看到,2020年公司的收入出现比较明显的波动,一季度即便受疫情冲击,公司的收入增速依然平稳,二季度收入增速突破了过去箱体区间,达到了44.95%,三季度又回落到了26.01%,四季度更是下滑到了只有10.74%。

对于2020年上半年的优异业绩表现,公司在中报中已经有过解释,就是在疫情影响下,大企业生产供应渠道等更有优势,因此品行业出现强者愈强的态势。但是下半年国内疫情影响消褪,公司的收入增速却出现明显回落,对此,公司年报中并没给出解释。

我们尝试从公司的分产品表现上去寻找答案。

公司主要有三大业务版块,分别是酱油、食醋和焦糖色。2019年三块业务分别占到公司主营收入的62%、16%和12%。公司主攻方向是调味品,焦糖色收入上市以来就一直在萎缩,2020年年报公司不再公布焦糖色的收入。

从上图可以看到,“酱油”是企业营业收入的主要来源。具体而言,“酱油”营业收入为10.5亿,营收占比为63.1%。公司2020年的酱油和食醋收入增速都要超越公司整体表现,这意味着并没有公布收入的焦糖色和其他业务继续对公司收入形成拖累。但因为缺乏季度数据,公司2020年四季度收入明显下滑的原因依然没有答案,只等留待后续观察。

商誉爆雷致使公司上市后首次出现季度亏损

接下来我们观察公司的利润表现。

数据来源:飞笛科技,公司财报

因为疫情原因,公司前三季度扣非净利润大增了71.90%,从上图可以看到,主要得益于公司二季度净利润135.5%的同比增速。公司2020年全年扣非净利润回落到只有9.91%,主要是因为四季度的亏损。

对于利润的下滑,结合公司的资产负债表和公司年报的表述,可以知道公司在四季度对2019年收购的镇江金山寺食品公司形成的商誉及无形资产(渠道及专利、商标)计提减值准备 8994万元,导致净利润及扣除非经常性损益的净利润减少8994万元,其中主要是商誉减值,合计为6080万元。

公司2019年8月以1.5亿元的对价完成对主营醋业的镇江金山寺公司的收购,当时的评估报告预测公司2020年收入为8190万元,实际2020年只实现了4105万元的收入。本次减值处理后,公司资产负债表上的商誉项归零。

公司的商誉计提减值是一次性的会计处理,更值得关注的是反映公司的经营情况的指标,因此剔除商誉这一异常因素,公司的关键经营指标表现如何?

数据来源:飞笛科技,公司财报

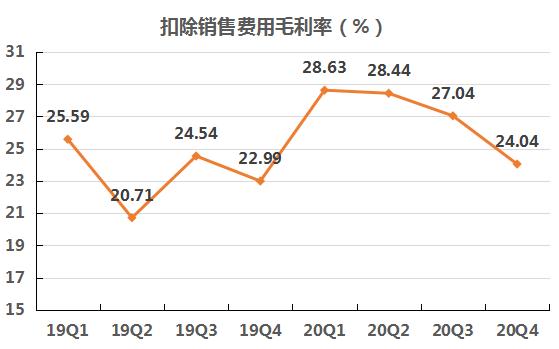

其次,我们看公司毛利表现。

因为会计准则调整,公司从2020年四季度开始,把运输费和包装费从销售费用剥离归入营业成本,因此四季度的毛利率此前的毛利率口径出现很大的差异。因此,我们将公司的收入扣除营业成本及销售费用,以此来作为经调整毛利来计算毛利率。

从上图可以看到,公司四季度扣除销售费用的毛利率是24.04%,要好于2019年同期。由此可见,从毛利表现看,公司的产品生产经营情况还算正常。但是从上图可以看到,公司2020年分季度经调整后的毛利率呈现逐级下降的态势。

数据来源:飞笛科技,公司财报

公司商誉和无形资产的计提导致亏损也影响了公司的所得税支出。所以不采用净利润这一指标,而是将去年四季度计提的商誉和无形资产补回营业利润,以这一调整后的营业利润的历史表现,来观察公司的经营成果。

从上图可以看到,公司四季度调整后的营业利润率(经调整营业利润/营业收入)为17.9%,2020年以来四个季度呈现逐季下滑的态势,但是要好于2019年同期,跟毛利率表现一致。

如果看经调整后的营业利润的同比表现,可以看到公司2020年四季度为同比增长19.35%,要好于四季度10.74%的增速,但是跟2020年前三个季度相比,营业利润增速也是跟随收入明显回落。

所以,最后我们可以从年报中得出,之所以千禾味业会在四季度出现异常亏损原因在于千禾味业对其子公司此形成的商誉及无形资产(渠道及专利、商标)计提减值准备为8994.21万元,而子公司的商誉爆雷也使千禾味业2020年商誉同比减少100%。进而出现了四季度一场亏损的情况。

对于今后发展,千禾味业在年报中表示将专注聚焦高端、高品质发展战略,坚定以零添加产品为核心品类,构建更加丰富的产品体系,提升综合竞争力。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:周亦洋)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。