手上的瓜子突然不香了?

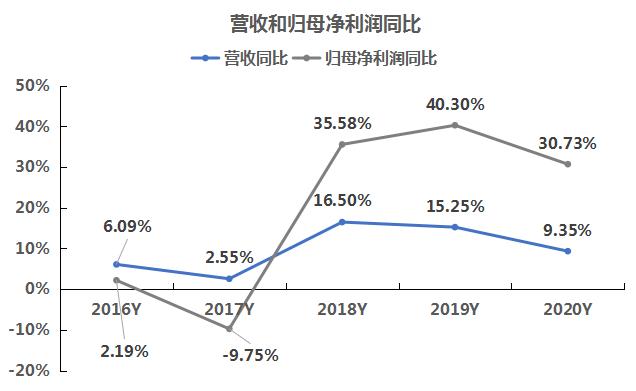

4月15日,洽洽食品(002557.SZ)发布2020年年报。年报显示,洽洽食品实现营业收入为52.89亿元,同比增长9.35%,归属净利润为8.05亿元,同比增长30.73%。

洽洽食品的主营收入来自瓜子和坚果,在2020年上半年,新冠疫情的暴发使得人们居家时间变长,增加了对居家零食瓜子的消费,但具备社交馈赠属性的坚果消费则不尽理想。2020年下半年,疫情退潮,洽洽食品这两个主打食品的收入情况如何?公司交出了怎样的成绩单?以下南财AI新闻实验室为大家拆一拆。

主要费用下降,使得净利润维持高增长

数据来源:飞笛科技,公司财报

首先我们来看一下洽洽食品5个年度的营收及归母净利润同比变化情况。由上面的表格可以看到,在2016年、2017年,洽洽食品的营收同比增速高于净利润同比增速。到了2018年,公司的净利润增速反超营收增速,2019年扩大,2020年有所下降,但整体维持高增长。

对于净利润增速远超营收增速。一般来说,主要是毛利率提升和期间费用率的下降。具体是哪个原因?

数据来源:飞笛科技,公司财报

先来看洽洽食品的毛利率情况。上图可知,2018年之前,洽洽食品的毛利率持续下降,2018年开始,公司的毛利率持续提升,2020年为34.43%,可见公司对成本控制较好。

数据来源:飞笛科技,公司财报

其次是洽洽食品在期间费用的情况。

对于食品行业,费用主要看销售费用和管理费用的支出情况,将这两大费用的同比增速跟营收同比增速做对比,可以反映公司费用的投入成效。由上图可以知道,在2016年,洽洽食品的主要费用增速远低于营收增速,2017年至2019年,两者增速同步,到了2020年,营收增速又高于主要费用增速。

2020年,洽洽食品的主要费用同比下降16.93%,原因在于洽洽食品于2020年1月1日执行新收入准则,将属于合同履约成本的运费1.33亿元调整至“营业成本”列报,调整至去年同期口径下,全年主要费用为8.92亿元,同比下降2.42%,较2019年依旧下降明显。

原因或许在于上半年洽洽食品坚果活动推广费用的下降。公司在年报中指出,2020年上半年,受疫情影响,部分区域促销和营销推广活动无法开展,针对坚果消费的线下宣传活动暂时推迟。

葵瓜子收入增速下降

数据来源:飞笛科技,公司财报

分产品收入来看,瓜子和坚果为洽洽食品的主业,其中瓜子的食用场景多于居家环境,而坚果则具有社交馈赠属性。2020年,受疫情影响,消费场景、社交馈赠场景减少,坚果的收入同比增速急剧下降至9.71%,这是自2018年以来首次下降至个位数,而适用于居家环境的葵瓜子收入增速则快速提升至23.07%。

2020全年来看,葵瓜子收入增速为12.8%,坚果收入增速为15.14%,2020年坚果收入增速超过葵瓜子,可见在2020年下半年,葵瓜子收入增速不太理想,而坚果表现亮眼。但由于葵瓜子收入占总收入比重在70%左右,而坚果收入占比不到20%,因此葵瓜子收入增速的下降导致洽洽食品营收增速下降。

电商之路受阻

公司的收入结构中,同样值得关注的为电商收入的变化情况,这是洽洽食品渠道扩张的重要部分。2020年,洽洽食品的电商渠道开拓情况如何?

由上面的表格可以看到,2020年,洽洽食品的电商收入为5.13亿元,占收入比重为9.7%,虽然收入较2019年相比有所上升,但收入占比却有所下降,收入增速只有6%,而2019年电商增速为72.86%,电商的毛利率则没有公布。从同比增速来看,2020年洽洽食品的电商渠道开展不尽理想。

而对于2021年的工作规划,洽洽食品称线上业务将继续服务整体的战略需求,渠道精耕,打造百万终端,电商、新渠道等不断拓展,进行全渠道发展。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:周亦洋)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。