— 第055期 —

一周一次还是一月一次?

经历过去年的基金“大年”,不少小伙伴偷着乐,想着今年也能赚点零花钱。

可资本市场上的风起云涌,对于普通投资者,只能说“半点不由人”……

好多刚上车的“基友”们,在市场的震荡中盘算自己到底是不是“韭菜”:手里拿的基金,留着伤心,抛掉痛心。

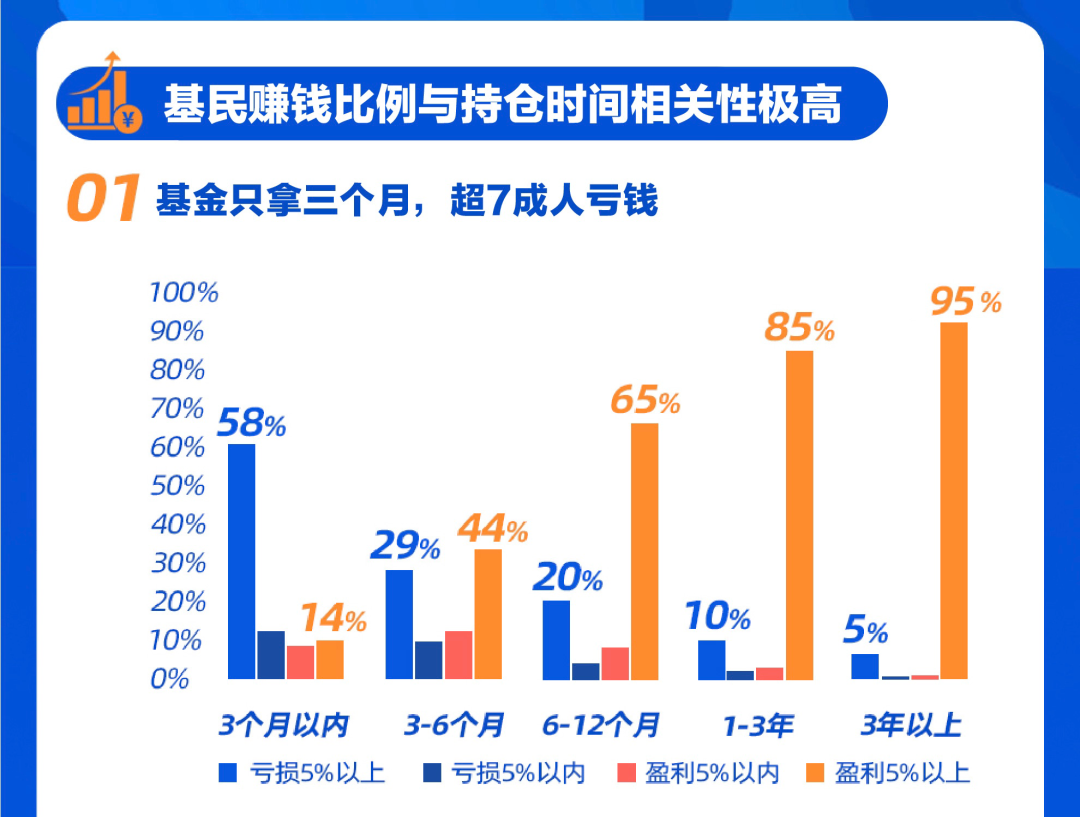

近期支付宝的《2021年一季度基民报告》中显示,基民持有基金在3年以上的,95%的人收益在5%以上

图片来源于支付宝《2021年一季度基民报告》

而亏损用户的行为特征是追涨杀跌、频繁买卖。

图片来源于支付宝《2021年一季度基民报告》

基金投资就跟跑马拉松类似,要看长期结果,而不能只看当下是否领先。而且短期择时,不仅费神费力,还不一定能有好的效果。

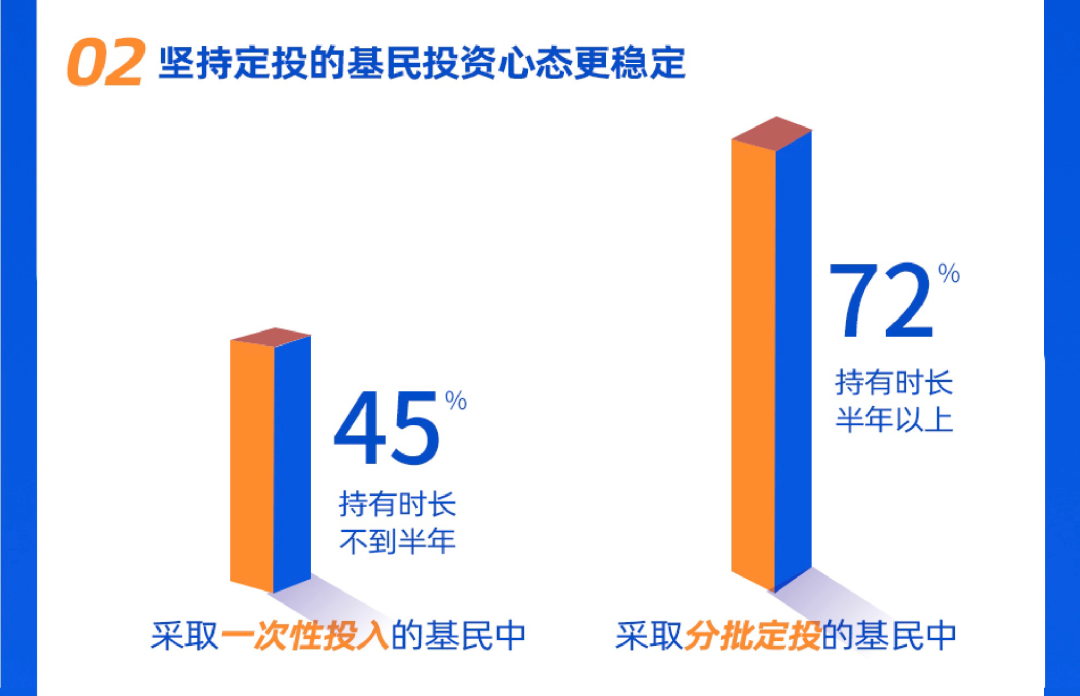

而且在《2021年一季度基民报告》中也有提到,坚持定投的基民投资心态更稳定。

图片来源于支付宝《2021年一季度基民报告》

也就是说,参与定投,相比一次性投入,更容易长期坚持。

定投频率是否影响收益?

那么问题来了,

按日按周按月,哪种频率收益更高?

不如我们来大致回测一下。

产品:不选具体基金,以沪深300指数为例

频率:日定投、周定投和月定投

投资时长:5年(选取2016年4月1日至2021年3月31日这段时间)

定投日期:为了方便计算,日定投为区间内每个交易日,周定投为区间内每周最后一个交易日,月定投为每月最后一个交易日。

回测方法:假设日定投/周定投/月定投每次定投分别按照当天收盘价买入10元/100元/1000元的沪深300指数。则5年以后三类定投的最终结果如下:

数据来源:Wind,汇丰晋信整理,2016.4.1-2021.3.31

累计收益 = 期末定投总市值 - 定投总成本

累计收益率 = 累计收益/定投总成本

以上定投情景测算选用沪深300在特定期间的历史数据,仅作示例参考,并不代表其将来表现。

情景测算的收益率为模拟数据,不作为未来收益保证或投资建议。

你看,三种定投方式的

累计收益率是不是差别不大?

可见定投的频率,并不是影响定投长期收益的最关键因素。

当然, MsC在这里的计算方式只是模拟定投的投资方式进行大致测算,这些数据也不构成投资建议哦~~

考虑选择周定投和月定投的较多,MsC在后面的文章中,只对比这两种定投方式。

定投频率怎么选择?

回归到定投本身,它能够帮助我们普通投资者减少在投资中“择时”的困扰,可以帮助投资者摊薄投资成本、平滑风险,也能帮助普通投资者尽可能远离市场波动引起的“情绪化”投资,避免冲动操作。

既然定投的核心在于长期,那么市场上那么多种的定投频率还有意义吗?

当然有!选择适合的定投频率,其实是合理管理资产和现金流。

那如何判断自己适合怎样频率的定投呢?我们可以看以下几点。

01

看刚性支出

刚性支出是指房贷、车贷等每个月固定扣掉的大额支出,这类支出如果占比较大,日常现金流不是特别宽裕,可以选择月定投,每月扣掉之后就可以自由支配其他现金了。

定投的扣款日可以选择在贷款扣款日后,避免先扣定投导致贷款金额不够。

02

看消费习惯

小A是计划性消费,每个月都会安排好消费计划,并且每个月的消费金额出入不大,那么可以选择周定投,以便更好地掌控现金流。

小C是冲动型消费,每个月的消费额不固定,时多时少,这样更适合月定投,在扣过定投的资金后,就可以随意支配其他资金了。

定投时间设置在发工资的后一天,定投扣款后,也能避免一冲动把要投资的钱也花掉。

03

看资产配置需求

资产配置并不是富人们的专属,对于工薪阶层,反而更需要合理、细致地配置资产。

如果你的资产配置已经比较成熟、稳定,可以根据已有的投资频率进行定投。比如买了按月缴费的保险、有按月储蓄的习惯等,那么定投可以和这些资产配置的频率相结合,方便管理。

如果目前没有固定的资产配置,也没有很好的理财、投资习惯,可以试试周定投,以帮助你更快地养成投资习惯。

04

看收入方式

对于一般的上班族来说,每月会有固定进账,按月定投可能更合适。单次投入资金比周定投多,也符合收入频率。

对于收入是不定期进账的,可以考虑周定投,每次投入的金额更低,不会有较大金额的扣款,防止在没有进账时,因扣款不成功而导致中断定投。

以上就是MsC对于基金定投频率的一丢丢观点,或许并不能涵盖所有的情况,但也希望对于定投还在迷茫的你,提供一点思路和方向。

不知道你是不是和定投有不得不说的故事?MsC欢迎大家留言,把自己投资理念分享给更多人。

风险提示

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

(作者:她汇理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。