本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院研究员黄大智,首图来自壹图网。

社保体系正在进行一轮全新的改革。

在不久前国务院明确“个人养老金制度”的养老保险改革后,近日国常会上部署深化医改,职工医疗保险也将迎来新的变化。

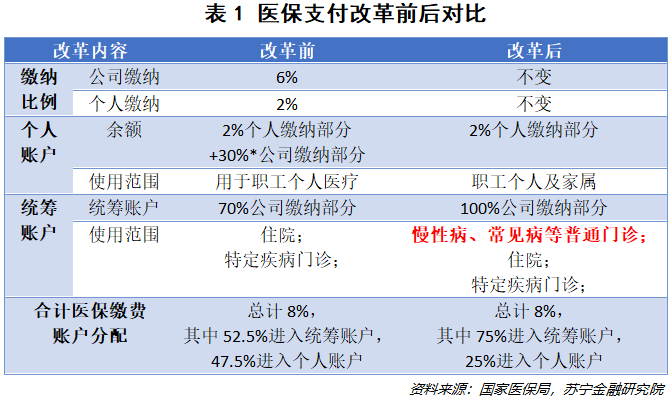

个人+统筹,医保的两个账户

五险一金是每个“打工人”都十分关心的福利待遇,抛开公积金不谈,“五险”中涉及个人缴费且比例较大的,只有养老保险和医疗保险,因此被格外关注。在“当我们老去,真正能靠什么养老?”中,我们简单介绍了未来事关个人养老的“个人养老金制度”。而4月7日国常会上明确的“医改新政”,则是对个人医保账户的重大改革,影响的也不仅仅是缴纳医保的职工个人,对职工的家庭、亲属的日常看病、打针、吃药也都有着全面的影响。

我们先来看目前职工个人缴纳的医保是如何划分使用的。

对于每个缴纳社保的企业职工而言,医保分为两部分,个人缴纳部分和公司缴纳部分,账户也因此分为两个,即个人账户和统筹账户。

一般来说,医疗保险的缴纳基数会根据个人上一年度的平均工资确定,缴纳比例则是个人2%,公司6%左右,其中公司缴纳比例在各省市地区也会有所不同,例如北京为10%,上海为11%,广州为5.5%等。只要累计缴纳年限达到一定程度便可以终身享受医疗保险待遇,当然,各地也同样有所不同,如上海15年,广州15年,杭州为20年等。

按照现行规定,所有这些缴纳的医疗保险费用会分别进入两个账户。个人缴纳部分全部进入个人账户,公司缴纳部分则分为两个部分,其中的30%,会进入个人账户,其余的70%进入统筹账户。

那么,个人账户和统筹账户的作用和区别又有何区别呢?

个人账户与职工个人绑定,无论是工作单位还是工作地的变更,个人账户都会跟随个人走,其用途也更加广泛,基本上职工个人的看病、医疗、住院、养老都可以,个别地方还可以将其提取出来,用于任何消费。如果职工出现身故、移民等情况时,个人账户资金也可以提取出来。简单来说就是,个人账户资金为个人财产,用途在医疗方面基本不受限制。

统筹基金账户则比较复杂。首先,统筹账户覆盖的医疗范围比较小,一般只能用于住院医疗或特定疾病的门诊治疗,这类报销比例一般很高,多数都在85%以上。但是像糖尿病、高血压这类的门诊慢性病、常见病,以及日常感冒发烧去检查、抽血等,都无法用于医保统筹账户支付。其次,统筹账户为共同所有,为所有职工医保覆盖范围内的人提供医保支付,账户不受个人支配,个人社保关系的转移、注销等均不会影响统筹账户。最后,统筹账户没有个人账户余额的概念,统筹账户的余额指的是历年的累计结余,与个人无关。

收不抵支,医保面临的统筹压力

了解了目前的职工医保制度,我们也就能够轻易的发现现行制度下的问题所在。

一是对年轻人不友好。年轻人身体好,医疗支出少,即便生病也多是在门诊看病,但这部分又恰恰是统筹账户不能覆盖的,导致的结果是年轻人缴纳的医保费用最多,用的最少,偶尔有医疗支出(门诊),又不在医保统筹报销范围内。个人账户结余多,统筹账户交了钱也享受不到。这让很多年轻人有宁愿不交社保的想法,医保缴费的意愿极低。

二是政府统筹账户的压力非常大。近年来经济下行的压力加上人口极速的老龄化,国内的医保基金支出连年快于收入。根据医保局公布的数据:

2019年,全年基本医疗保险基金总收入23334.87亿元,同比增长10.64%;总支出19945.73亿元,同比增长13.29%,支出的增速远快于收入的增速。

2018年,收入同比增长11.16%,支出同比增长14.19%。同样是支出增速高于收入增速。

而在医保局成立之前,统计数据也能够看到,从2014年开始,医保基金支出的增速就显著快于收入的增速。各省职工医保基金支出穿底、入不敷出的新闻更是屡见不鲜。再考虑到目前国内老龄化速度加快的因素,未来医保基金统筹的压力将会越来越大。

这也是很多年轻人医保缴费意愿不高的原因之一。有的年轻人担忧,目前自己缴费很多,却用不上这些医保,等到未来自己年龄大了,需要用到医保时,统筹账户可能所剩无几甚至亏空,难以满足医疗需求,莫不如不缴费,将省下的钱储蓄起来用于购买保险或为未来打算。

这些处于明处或暗处的问题,都制约了医保制度的保障效果,影响居民的缴费意愿。

医保改革,以“个人账户”为核心

在这种压力下,医保的改革也从开源节流两个维度开始。节流要控费,很重要的一点在于降低医保内的医药、医疗耗材等价格,去年和今年网络上频现“医药带量采购砍价”的视频,就在于此。当然,还有其它推进自研药、仿制药等研发鼓励的措施。

除了节流控费,还得开源,也就是国常会明确的“职工医保制度改革”。改革主要有四个方向:

一是扩大医保的覆盖面,把一些多发病、常见病普通门诊费用纳入统筹基金支付,支付比例从50%起步,未来逐渐提高;

二是公司缴费不再计入个人账户,也就是说,原来公司缴费30%纳入个人账户的部分,转为划入统筹账户;

三是个人账户可以给家属用,例如扩大到可以支付职工配偶、父母、子女的个人负担费用,发挥“家庭共济”的作用;

四是加强医保基金监督管理,严查骗取医保等行为。

可以看到,本次改革的内容,正是对医保制度中问题的针对性改革。

将门诊覆盖面积扩大,减轻职工负担,把较少生病、看门诊较多的年轻人覆盖。并且对于个人账户结余较多的年轻人,可以将结余部分用于父母、子女等亲属,既提高了资金的利用效率,又缓解了“一人生病,全家凑钱”的问题,发挥医保互济的作用。

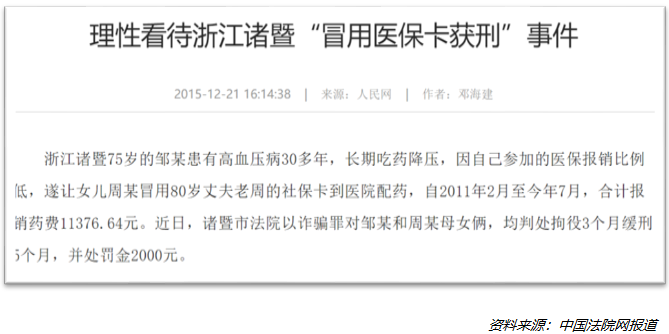

同时,这种个人账户的家庭共济模式,还解决了长久以来存在的家庭成员冒用医保卡的现象。2020年国庆热映的《我和我的祖国》中,葛优饰演的张北京用自己的医保卡为舅舅看病,反映的就是这一痛点。其它父母冒用子女医保卡买药,结果双双被罚甚至获刑的案例也屡见不鲜。所以,个人账户使用范围扩大,十分有助于加强家庭互济,实现“一人参保保全家”,并解决社会痛点问题。

因此,总体来看,对于个人而言,虽然个人账户部分的钱减少了,但使用范围增加了,还能享受到统筹账户覆盖门诊的医保支付,利大于弊。对于政府而言,增加了统筹账户的资金来源,一定程度上缓解“医保基金收不抵支”的问题,提升医疗保险的保障效能,也可以让更多人受益。企业也并未因此而增加社保负担,更有利于推动改革的落地。

当然,这些改革目标没法一蹴而就,各省级政府有长达三年的过渡期可以逐步实现。但无论如何,医保改革的第一步已经迈出,我相信,不用“因病致贫”,实现“家庭共济”的目标不会远了。

编辑:陈霞 丁媛

(作者:苏宁金融研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。