3月经济的环比动能相对于2月继续提升,基建投资大超预期,验证了我们在两会点评、1-2月实体经济点评、3月PMI点评里多次强调的观点。

2021年4月16日,国家统计局公布2021年3月实体经济数据,GDP单季度同比增速18.3%,预期18.4%;生产单月同比增速14.1%,预期17.6%;固投累计同比增速25.6%,预期25.1%;社零单月同比增速34.2%,预期28.4%。

3月经济的环比动能相对于2月继续提升,基建投资如期反弹,社零发力,房地产投资维持高位,制造业投资有所回升。生产不及预期,同比增速较1-2月下滑,主要是因为节后企业提前开工赶出口订单,导致1-2月增速较高,生产增速依然处于历史高位。整体来看,一季度经济复苏态势良好,出口的贡献较强。

二季度,预计经济继续强复苏,走出“圆弧顶”的态势。一季度GDP同比增速18.3%,与我们3月8日发布的春季策略报告中,预判的18.1%非常接近。向前看,出口的动能依然会受到海外供需缺口,和海外经济复苏补库的双重支撑,基建增速有望随着2021年提前批专项债下发,继续反弹。消费的动能也在快速复苏,制造业反弹正在开启,经济受到多重力量的支撑。

一、固投:基建如期反弹,制造业有望继续复苏

3月固投略超市场预期,基建大幅反弹。3月固投同比增速25.6%,略高于市场预期的25.1%。如果以2019年为基期,则3月单月增速从2月的2%上行至8%[1],主要是受到了基建大幅反弹的带动。房地产投资依旧维持高位,制造业投资增速有所反弹。一季度,固投同比增长25.6%,相对于2019年一季度增长5.8%,相对于2020年四季度环比增长2.06%。

基建3月开始发力,验证了我们的观点。我们在两会点评、1-2月实体经济点评、3月PMI点评里多次强调,去年受制于地方政府项目储备不足,项目支出进度慢于资金下发进度,我们测算约有1万亿的专项债资金留存在地方。随着建筑业节后加快施工,去年滚存的专项债资金将陆续转换为实物投资,叠加财政部3月下达地方的提前批专项债开始发行,共同发挥效力,基建增速有望反弹。

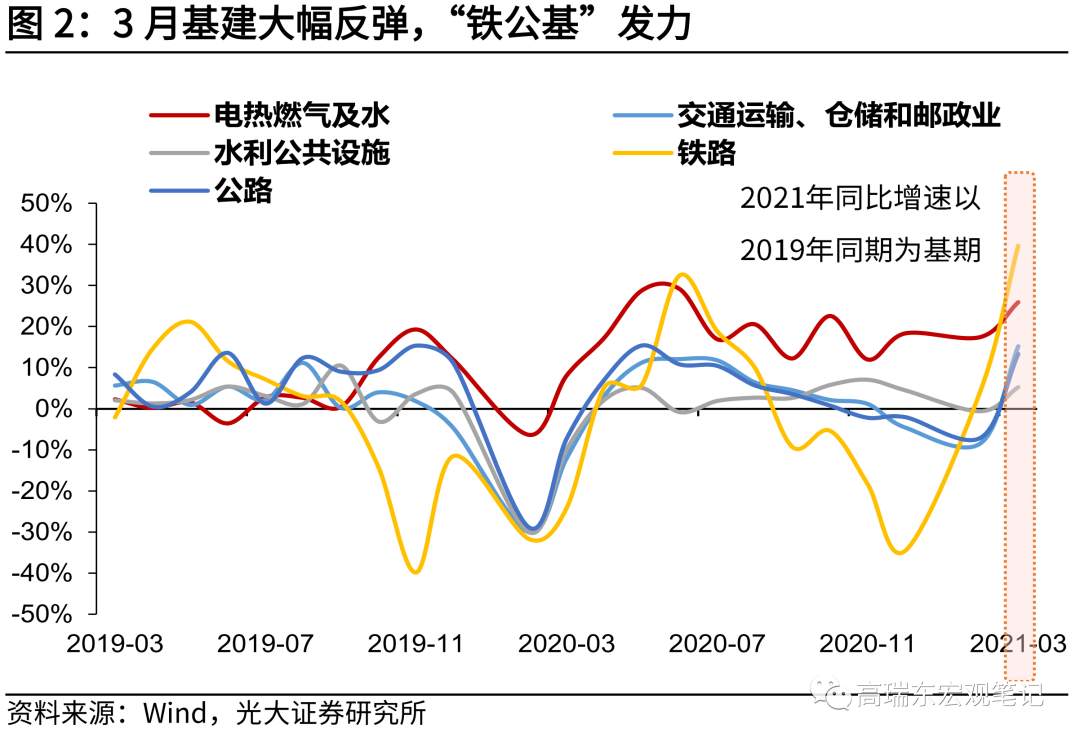

“铁公基”建设带动基建投资反弹。以2019年同期为基期,3月广义基建投资单月增速11.9%,相对于2月大幅提升了13个百分点,也高于2020年年内的单月最高增速;其中,电热燃气及水生产、交通运及水利公共设施分别相对于2019年同期增长26%、15%及5%,分别相对1-2月增长8.5%、23.6%及5.9%。

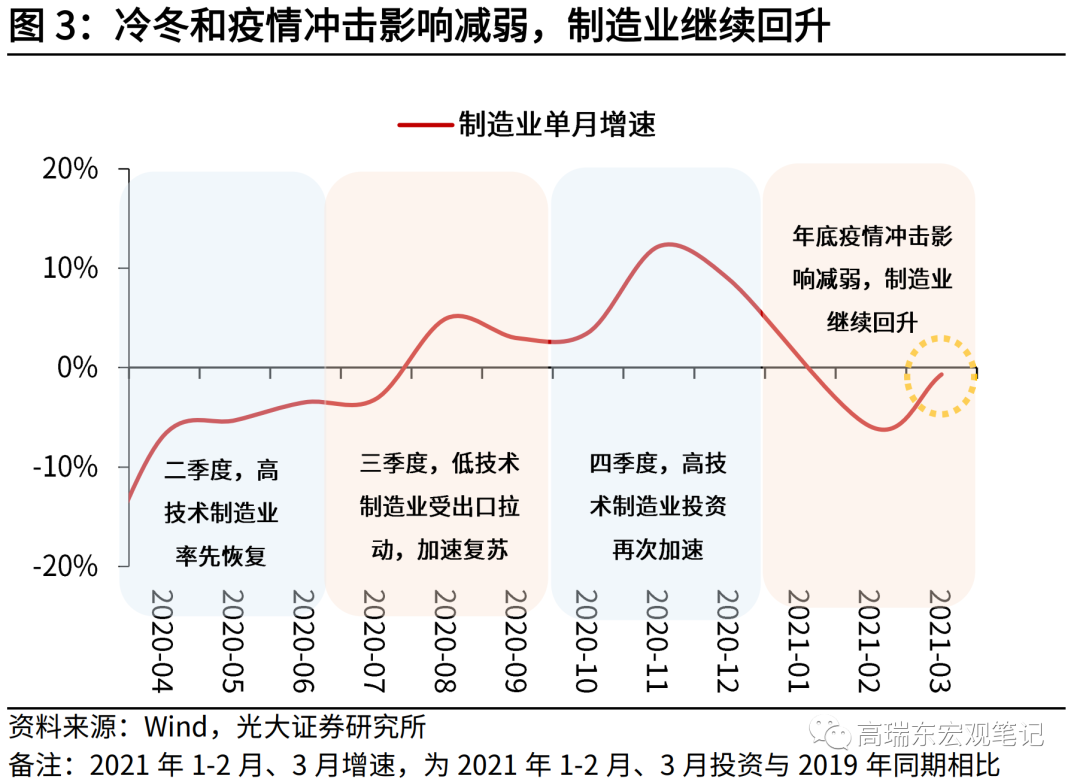

制造业投资开始回升,复苏进程正在启动。以2019年同期为基期,制造业投资单月增速-0.7%,相对于1-2月的-5.9%提升,但依然弱于2020年下半年的表现。受到去年年底疫情反复和冷冬冲击影响,相对来看,制造业今年以来复苏的进程慢于基建、房地产、消费和出口。这也是金稳会提出,要注重“放水养鱼”,助企纾困的原因所在。

向前看,我们坚定看好制造业复苏进程。正如我们在4月8日发布的报告《为什么我们强烈看好今年的制造业投资?》中所提到的,疫情发生以来,海外供需缺口持续支撑出口,拉动企业财务状况改善,利润快速修复,技改也将引领高技术制造业持续复苏。从3月的价格、融资、进口来看,各种领先指标均在指向,制造业复苏进程在向前推进,验证我们的观点。

地产投资和销售增速继续维持高位。以2019年为基数,3月地产投资单月增速16%,相对于2月的15.7%小幅提升,继续维持高位。房地产销售面积和销售额增速依然维持较高增速,3月单月相对于2019年同期增长18.5%及35.1%。但是竣工面积和新开工面积表现则较为低迷,3月竣工和新开工面积相对于2019年同期分别增长-6.8%及-4.0%,低于2020年四季度的表现。

行业库存降至低位。我们假设商品房新开工半年后进入销售,以滚动12个月的新开工单月面积,减去滞后6个月的,滚动12个月销售面积,计算出狭义滚动库存。再以狭义滚动库存,除以近期6个月平均销售面积,可以发现库销比自2020年7月开始持续下滑,目前已经达到了较低水平。随着行业库存达到低位,而销售依然维持较强增速,预计开发商新开工增速有望企稳回升。但是,受制于行业融资环境整体收紧,新开工和房地产投资进一步上行的空间也较小。

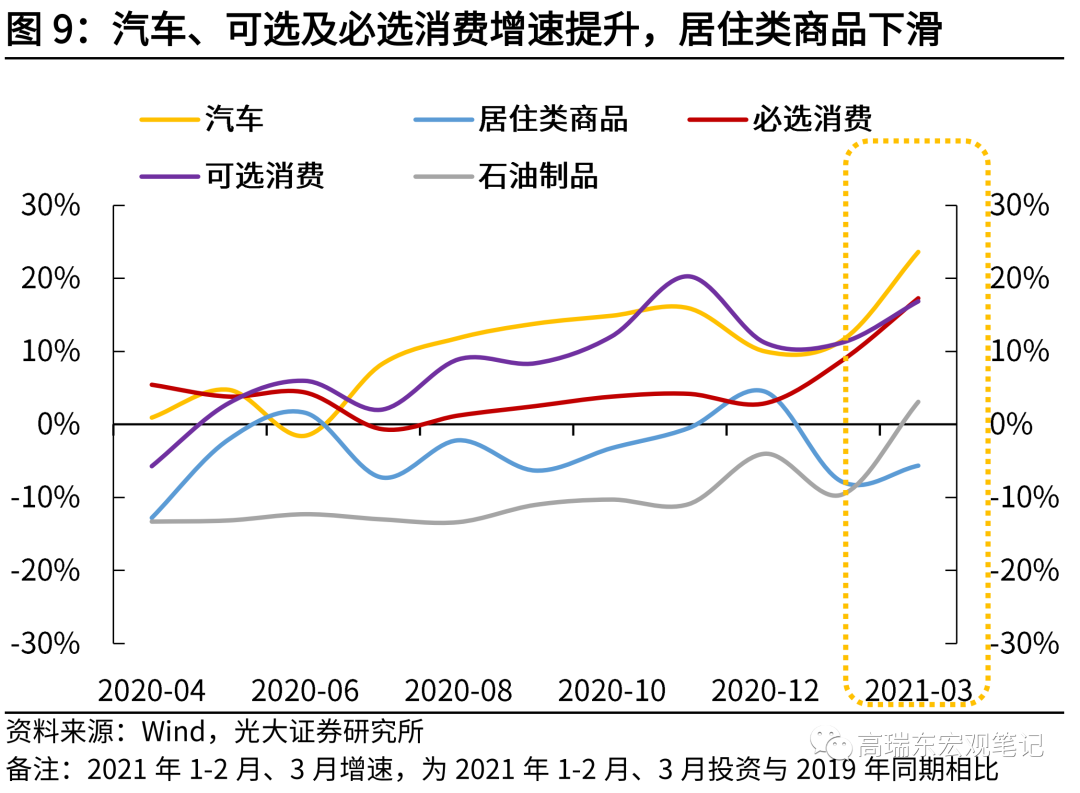

二、消费:大超预期,可选、必选、汽车均在复苏

社零超市场预期,3月相对2019年同期增长13%。社零3月单月同比增速34.2%,大幅高于预期的28.4%。以2019年为基期,则单月增速为13%,相对于1-2月的6.4%大幅提升,表现也好于2020年全年。2021年一季度,社零同比增长33.9%,相对于2019年一季度增长8.6%,相对于2020年四季度环比增长了1.86%。

社零超预期,主要是受到了汽车,饮料、化妆品、日用品、通讯及办公等可选消费品,及食品、日用品等必选消费品提振,表明随着疫情冲击减弱,消费需求及饮食需求在快速释放。国际油价回升,也抬升了石油制品的增速。向前看,随着疫苗接种持续推进和天气逐渐转暖,出行、聚餐、户外娱乐活动的需求也将进一步提升,支撑消费继续推进复苏进程。

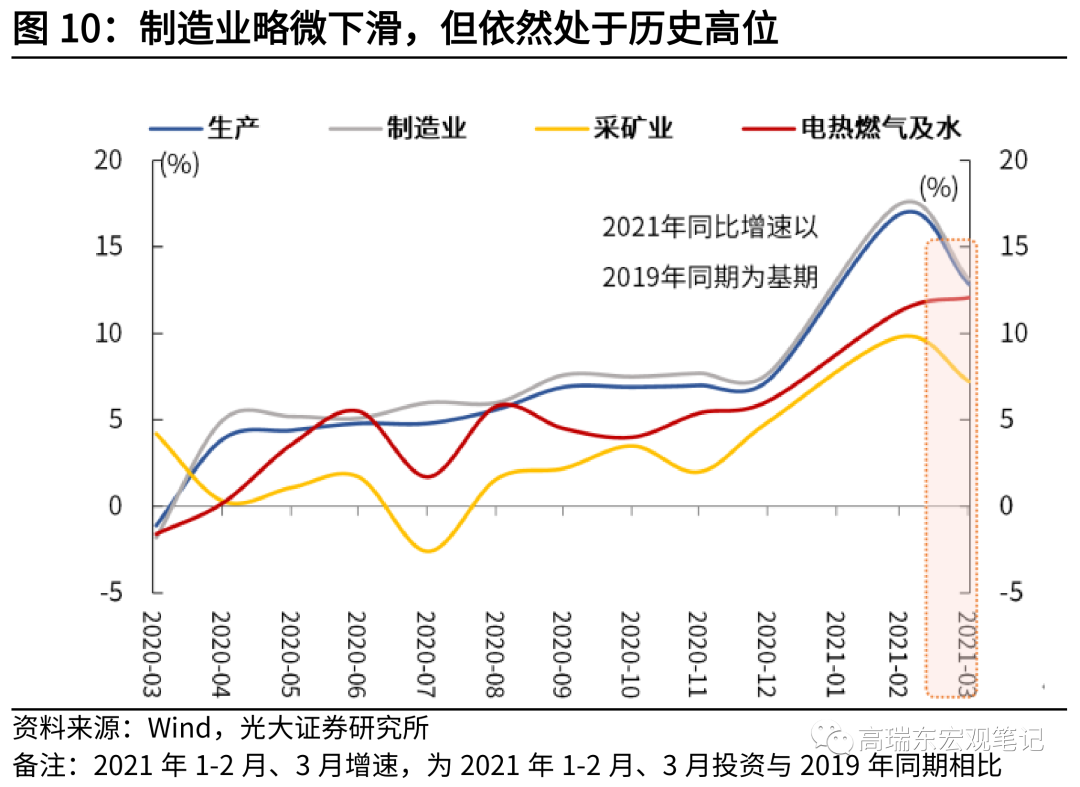

三、生产:略微下滑,依然处于历史高位

生产略不及预期,同比下滑,但依然处于历史较高水平。3月份,生产同比增长14.1%,略低于预期的17.6%。以2019年为同期为基数,生产3月单月同比增速12.8%,相对于1-2月的16.9%有所下行,但是依然处于历史较高水平,也高于2020年全年表现。

采矿业、制造业、电热燃气及水相对于2019年同期增长7.2%、13.1%、12.1%[2],制造业相对于1-2月增速下行幅度较大。制造业增速环比下滑较大的原因,主要在于企业在节后提前开工赶出口订单,推高了1-2月的增速。

四、二季度,经济将继续“圆弧顶”复苏

一季度GDP同比增速18.3%,基本持平于市场预期,出口贡献较强。以2019年为基数来看,GDP增长10.3%,固投、消费、生产、出口分别增长5.8%、8.6%、14.0%及29%,生产中又以制造业表现最为亮眼,主要受到了出口旺盛、沿海企业赶工的拉动。

二季度,预计经济继续强复苏,走出“圆弧顶”的态势。一季度GDP同比增速18.3%,与我们在3月6日发布的春季策略报告中,预判的18.1%非常接近。进入二季度,向前看,出口的动能依然会受到海外供需缺口,和海外经济复苏补库的双重支撑,基建增速有望随着2021年提前批专项债下发,继续反弹。消费的动能也快速复苏,复苏进度超市场预期,制造业反弹正在开启,经济受到多重力量的支撑。

[1]统计局历史数据应有回溯调整,如果统计局公布的两年几何平均增速,我们直接用两年几何平均增速来计算相对2019年同期增速;如果统计局未公布,比如重点商品的零售额,我们以统计局直接公布的零售额绝对值来计算;固投的单月增速,我们以2016年为基期,乘以每年度公布的累计增速,向前滚动计算得到绝对值,再计算相对2019年的投资增速。

[2]统计局并未公布相对于2019年的增速,我们以2020年3月增速和2021年3月增速累乘得到。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。