21金融研究丨零售金融2020终极PK:国有行分化,股份行“洗澡”,银行业决战AUM

2020年,银行业的零售金融(或称个人银行)经历了业绩分化的一年。

一方面,六大国有行的零售业绩呈现大幅分化,除工行个人金融业务收入、利润增速低于4%,中行未发布详细数据外,其余农建交邮等四大行均是双位数增长。另一方面,股份行零售业绩貌似“洗澡”——受理财回表、不良压力等因素影响,各大银行加大计提金融投资减值损失,股份制银行零售利润集体负增长。

但更能体现银行零售转型的指标,零售客户总资产(AUM)仍在快速增长。值得注意的是,国有大行AUM的主要驱动力是个人存款;股份制银行AUM的驱动力主要是代销基金、信托、理财等财富管理业务。

其中,来自私人银行的AUM逐渐成为零售银行AUM核心贡献来源,呈现二八分化特点。平安、招行私人银行AUM占比分别超40%、30%,其余股份行超20%。

经历零售银行业绩结构性变化的一年,加之去年消费信贷等方面较低基数的因素,多位银行业内人士对2021年信用卡、消费贷款等零售业绩表现出一定的乐观情绪。不过,去年股市大涨带来的代销基金大卖今年难以为继,银行财富管理如何增长面临考验。

工行建行差距缩小,大行零售金融谁是第一?

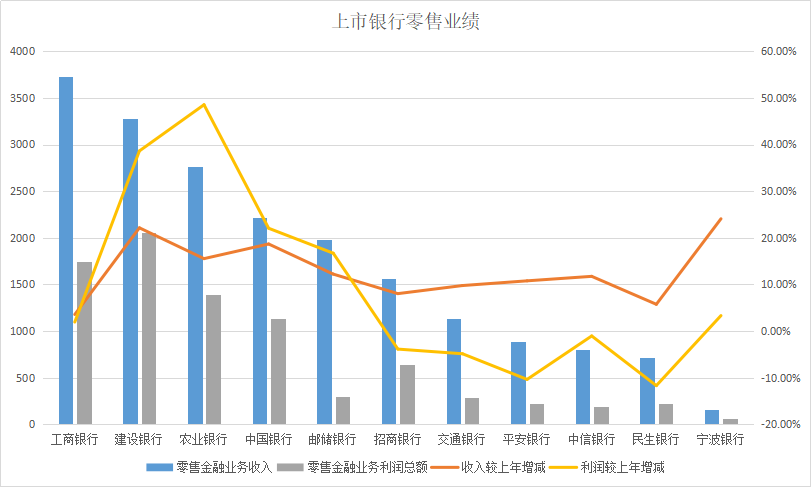

六大国有银行中,工行、建行两家大行常被在“大零售”业务领域比较。二者差距正在快速缩小。

财报显示,六大行2020年度个人金融业务中,“宇宙行”中国工商银行收入、利润仍是第一,但均个位数增长;中国建设银行收入增长最快,增速达超22%;中国农业银行个人金融业务利润增长最快,增速达48.5%;交通银行个金业务利润同比下降4.89%。

工行、建行两家大行中,继工行提出“第一个人金融银行战略”,建行定位为“最大零售信贷银行”后,二者在零售金融上的差距越来越小。个金收入差距由2019年的920余亿元缩小至2020年的456亿元。2020年,工行、建行个人金融业务收入分别是3731.54亿元、3275.33亿元,同比分别增长3.54%、22.13%。

值得注意的是,六大国有行中,工行有意收紧个人业务,利润增速不及2%;除中行未披露详细数据外,其余大行个人金融业务零售增速均在两位数。其中,农业银行、建设银行个人金融业务利润分别达936.23亿元、1486.42亿元,增速分别为48.54%、38.62%。

交通银行个人金融业务利润负增长。2020年,交行个人金融业务收入1137.15亿元,同比增长9.75%;利润289.45亿元,同比下降4.89%。此外,邮储银行个人金融业务收入1981.06亿元,同比增长12.20%;利润293.13亿元,同比增长16.68%。

导致国有大行个人金融业绩大幅分化的原因,是零售金融业务策略出现分化。工行大幅收缩了资产端收益率较高的消费贷增速,信用卡透支规模几无增长,其余大行反而大力度投放。

建行零售信贷投放已超过工行,信贷重点投放向消费贷、经营贷。具体是,2020年,建行个人贷款和较上年增加7565.17亿元,增幅11.68%。其中,个人住房贷款较上年增加5257.64亿元,增幅9.91%;信用卡贷款较上年增加845.13亿元,增幅11.40%;个人消费贷款较上年增加749.93亿元,增幅39.56%;个人经营贷款较上年增加904.28亿元,增幅188.18%。

工行零售业务呈现结构性调整。一方面,该行将个人贷款投向按揭、经营贷。2020年度,工行个人贷款比上年末增加7316.55亿元,增长11.5%。其中,个人住房贷款增加5620.36亿元,增长10.9%;个人经营性贷款增加1757.42亿元,增长50.8%;但个人消费贷款1837.16亿元,下降5.06%;信用卡透支6816.10亿元,微增0.54%。另一方面,在手续费及佣金收入中,工行个人理财及私人银行收入增长8.4%,但银行卡手续费下降14.4%。

农行、工行个贷投放结构大致类似。2020年,农行个人贷款较上年末增加8070.66亿元,增长15.0%。其中,个人住房贷款增长12.0%,个人经营贷款增长43.6%,个人卡透支增长14.4%,主要是由于信用卡分期业务保持较快增长。

理财回表,股份行零售利润集体负增长

披露零售业务数据的股份制银行中,招商银行、平安银行、中信银行、民生银行的零售业务利润均是负增长,但收入多在10%附近。

股份制银行利润负增长的原因,主要是计提了较多的信用减值损失。信用减值损失增加的原因是除不良贷款外,主要来自理财回表。

招行财报称,零售金融业务营业收入增长而税前利润下滑,主要原因是零售金融业务本期计提的信用减值损失较多。2020年,招行零售金融业务税前利润638.34亿元,同比下降3.89%,占税前利润的52.13%,同比下降4.57个百分点。信用减值损失中,招行贷款和垫款信用减值损失468.82亿元,同比下降13.52%;金融投资信用减值损失153.67亿元,同比增长137.11%,主要是对理财回表资产按照其风险情况,基于预期信用损失模型计提了减值损失。

平安银行零售金融业务收入885.75亿元,同比增长10.76%;利润总额224.52亿元,同比下降10.39%。该行去年零售金融业务信用及其他资产减值损失352.13亿元,同比增长30.21%。该行财报也表示,进一步加大信用及其他资产减值损失计提和不良资产核销处置力度,特别是针对理财回表等非信贷不良资产,计提非信贷资产减值损失272.70亿元,同比增加210.31亿元。

其余股份制银行中,2020年,中信银行零售银行业务实现营业净收入774.34亿元,较上年增长12.52%;税前利润194.22亿元,同比下降1.07%。民生银行零售业务收入711.81亿元,同比增长5.72%;利润总额218.05亿元,同比下降11.72%。

其中,2020年,中信银行计提金融投资减值损失84.93亿元,比上年增长99.04%,主要是对回表的理财资产按照其风险情况计提了减值损失。民生银行财报称,加大贷款、投资(包括回表的非保本理财产品存量资产)等业务减值准备计提力度,积极推进不良资产的处置,主动化解风险,信用减值损失929.88亿元,同比增加48.05%。其中,贷款减值损失769.90亿元,同比增加161.40亿元;金融投资减值损失108.84亿元,同比增加102.50亿元。

实际上,理财回表除对中小银行的冲击更大。哈尔滨银行、广州农商银行去年净利润均大幅下降。哈尔滨银行称,去年利润下降,主要原因是增加资产减值准备计提、加大不良资产处置核销力度、向实体经济让利等;而广州农商行除了向实体经济让利,利润下降原因还有按照监管要求,处置存量表外理财业务,导致资产减值损失增加。

有华南银行业人士对记者表示,去年理财、非标资产回表较多,有两方面因素,一是在金融业向实体经济让利的监管导向下,银行业利润增速较低,一些银行借此核销不良贷款、对理财回表一次性计提,“做低”利润增速。二是监管要求今年要完成非标资产回表和处置,既然回表是必须要做的,那就一次性完成回表,减轻了以后的业绩压力,今年的财报会更好看。

去年7月,央行发布通知,考虑到新冠肺炎疫情冲击,金融机构资产管理业务规范转型面临较大压力,因此将过渡期延长到2021年底。监管还与部分银行以窗口指导的形式,沟通过部分难消化老资产的解决期限问题,如果超过2021年底资管新规过渡期尚未处置完,可采取“一行一策”的措施,最晚放宽到2025年。

决战AUM,存款还是财富管理驱动?

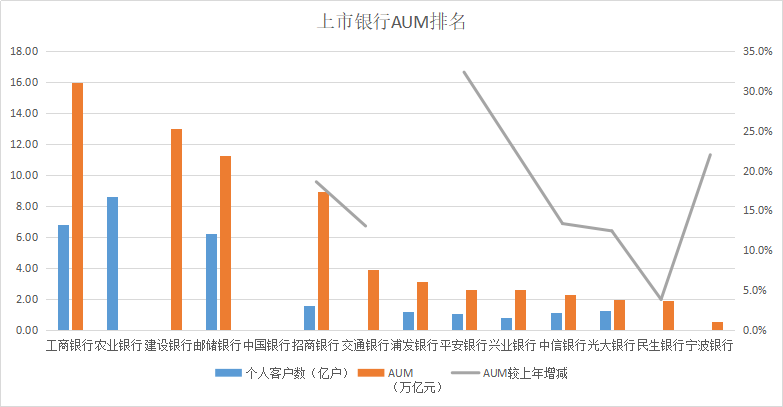

不过,多位业内人士对记者表示,业绩受政策、经济周期因素较大,商业银行当前更看重的零售业务评价指标是零售客户总资产(AUM)。尤其是去年上半年,银行净利润整体下滑,但部分银行AUM逆势增长。

以AUM作为观察指标,工行AUM达16万亿元,在上市银行中遥遥领先,处于第一梯队。建行、邮储紧随其后,AUM规模11-13万亿元。招行AUM总额逼近9万亿元,远远领先于交行、其他股份制银行。

《21世纪经济报道》记者注意到,国有大行AUM的增长主要来自个人存款,招行等股份制银行较多来自理财、代销基金和信托等财富管理业务,通过做大AUM提升自然派生存款。

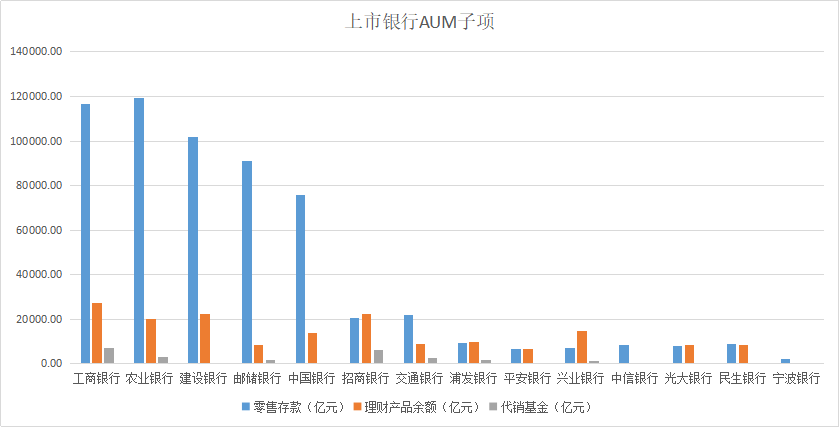

工行、建行零售业绩差距虽在缩小,但工行、建行AUM分别达16万亿元、13万亿元,而这差距仍达3万亿元。原因在于,工行个人存款11.66万亿元,比建行多1.48万亿元;工行理财产品余额2.71万亿元,比建行多3845.79亿元;工行代销基金6856亿元,建行未披露代销数据。

工行财报称,去年末个人存款时点余额突破11万亿关口,时点增量创历史新高。个人存款快速增长带动个人金融资产持续扩容,个人金融资产余额达16万亿元。建行财报称,个人存款、个人客户金融资产规模和个人客户效益贡献均实现较快增长,去年末,境内个人存款余额10.18万亿元,较上年新增1.48万亿元,增幅16.99%;个人客户金融资产突破13万亿元,个人银行业务利润总额占比为61.21%。

农行、招行未披露AUM数据,但农行是个人客户最多的银行。截至2020年末,农行个人客户总量达8.6亿户,超过工行的6.80亿户、邮储的6.22亿户。农行个人存款11.93万亿元,较上年增长9.37%;中行个人存款7.59万亿元,较上年增长8.59%。

被业内称为“零售之王”的招商银行,AUM结构与其他银行大不相同。该行2020年AUM达8.94万亿元,当年增量超1.4万亿元。其中,个人存款2.03万亿元,较上年增长12.53%;理财产品余额2.22万亿元,较上年增长17.72%;代销基金6107.04亿元,较上年增长177.88%;代销信托4691.20亿元,较上年增长38.19%。

在此情况下,招行去年财富管理手续费及佣金收入285.24亿元,同口径较上年增长35.68%。其中,代理基金收入94.34亿元,同比增长99.45%,主要是资本市场活跃,非货币基金销售较好;代理理财收入56.99亿元,同口径较上年增长57.89%,主要是代理理财规模稳中有升,业务转型成效显现;代理信托计划收入76.26亿元,同比增长12.58%,主要是在资本市场带动下浮动收益类产品业绩表现较好。

此前,招行零售策略是以MAU(月活跃用户)为北极星目标。自去年开始,该行更加强调提高用户留存率,通过财富管理手段提升AUM(零售客户总资产)规模。今年3月,《21世纪经济报道》独家报道,招行刚完成调整其零售银行组织架构,将原一级部门零售金融总部的大部分团队、原财富管理部合并组建财富平台部。

其余银行中,交行、浦发、平安、兴业、中信银行AUM规模均在2-4万亿元之间;光大、民生银行AUM超1.9万亿元。

交行AUM3.90万亿元,较上年增长13.04%,但仍不及招行AUM的一半。不过,交行AUM中理财、基金、保险、信托等财富管理产品规模增量同比提升24.40%,在零售AUM增量中占比63.94%,成为AUM增长新引擎。

浦发银行AUM也突破3万亿元。截至2020年末,浦发银行管理个人金融资产余额(含市值)达到3.13万亿元,保持稳步增长;其中个人存款余额达到9390亿元,个人理财产品余额9928.06亿元,基金保有规模突破1500亿元。

平安、兴业银行AUM相差无几,分别为2.62万亿元、2.61万亿元,二者个人存款均在7000亿元附近,但AUM结构有一定差异。其中,平安银行代理非货币公募基金销售额1494.06亿元,同比增长155.8%;非保本理财产品余额6481.85亿元,较上年末增长9.8%。兴业银行表外理财产品余额1.48万亿元,同比增长10.35%。兴业银行代销非货币基金1188亿元,同比增长179%。

光大、民生银行AUM亦相差无几,分别为1.92万亿元、1.91万亿元。二者零售存款分别为8054.93亿元、8806.15亿元,理财产品余额分别为8362.73亿元、8611.32亿元。此外,中信银行AUM日均余额2.24万亿元,较上年增长13.34%。

二八分化:私人银行AUM占比提升

值得注意的是,私人银行已成为银行业最大的AUM来源之一,是带动零售业务增长的重要驱动力。其中,平安银行、招商银行私人银行AUM占比分别超40%、30%。

多位业内人士指出,财富管理领域呈现明显的二八定律,私人银行客户AUM占比不断提升。目前各家银行私人银行业务的划定门槛不一,主要包括可投资金融资产600万元(如光大、平安、浙商)、800万元(如民生)及1000万元(如招行)三种。

《21世纪经济报道》记者统计,上市银行中,私人银行AUM最大的是招行,私行AUM占比最高的是平安银行,二者总部均位于深圳。

其中,截至2020年末,招行私人银行客户10万户,私行AUM达2.77万亿元,较上年末增长24.36%,占全部AUM的比重是30.98%。平安银行私行达标客户5.73万户,较上年末增长30.8%,私行客户 AUM 规模突破万亿至1.13万亿元,较上年末增长 53.8%,占全部AUM的比重是43.01%。

其余股份制银行的私行AUM均在1万亿元以下,占比大多在20%以上。交行私人银行客户资产 8338.01 亿元,较上年末增长 25.93%,占全部AUM的比重是21.40%。股份制银行中,兴业银行、民生银行、浦发银行、光大银行私行AUM总量分别是6337.20亿元、4914.54亿元、近4700亿元、 4371.76亿元,分别占全部AUM的比重是24.28%、25.73%、15%、22.80%。

与股份行相比,国有大行的私行AUM占比均为13%左右。其中,私行AUM排在招行私行之后的是工行。截至2020年末,工行最近半年内月日均AUM曾达600万元及以上的个人客户 18.2 万户,管理资产2.2万亿元,增长14.9%。建行私行AUM达1.78万亿元,较上年增长17.89%。

(作者:辛继召 编辑:曾芳)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。