作者:张文达, 郭于玮, 鲁政委

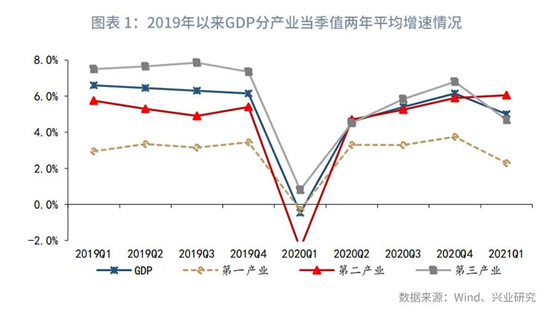

2021年3月GDP当季同比增速为18.3%,两年平均增速下行至5.0%。从结构来看,第三产业GDP 两年平均增速由6.8%降至4.7%。第二产业GDP增速表现较强,但是行业间分化明显。疫情影响下,需求的不均衡复苏是主要原因。

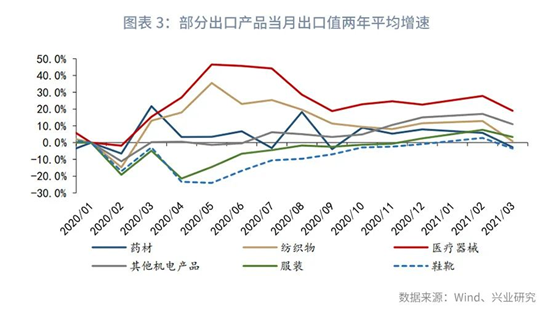

出口方面,2020年以来防疫物资、宅经济物资强劲表现带动出口高增,但鞋帽、服装等传统出口品表现低迷;

消费方面,限额以上消费受国外消费回流提振表现较强。但网购消费趋势下行,限额以下消费迟迟难以复苏。同时,餐饮、旅游、电影等服务消费仍饱受疫情影响,消费K型复苏。

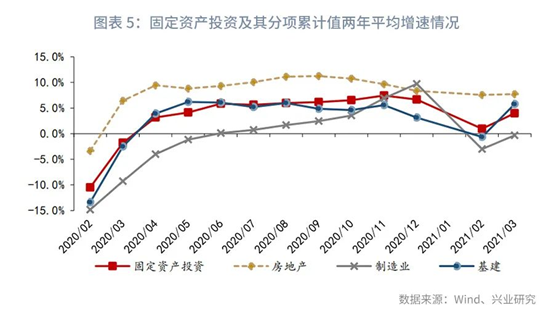

投资方面,地产、基建投资受政策带动明显,当前呈现韧性。但是内外需的部分恢复则抑制制造业投资全面回暖。

后市来看,美国受疫情影响减轻,大力度的财政刺激推动美国国内经济走强,有望支撑出口韧性。同时,国内疫情的可防可控有望带动受抑制需求的释放。

内外需不均衡复苏趋势的改善有望推动制造业投资复苏面的扩大。但是房企受到政策严格调控,融资压力持续上升,房地产投资或面临回落压力;基建由于存量项目施工要求,预计表现较稳。

事件:

2021 年第1季度 GDP 同比18.3%,前值 6.5%,我们预期值22.0%,市场预期值为18.5%。2021年3月社会消费品零售同比34.2%,前值33.8%,我们预期值32.7%,市场预期值为28.0%。固定资产投资累计同比25.6%,前值35.0%,我们的预期值26.0%,市场预期值为26.0%。工业增加值同比14.1%,前值35.1%,我们预期值12.0%,市场预期值18.0%。

点评:

2021年3月GDP当季同比增速为18.3%,两年平均增速录得5.0%左右,较2020年第四季度有所下行。其中,第三产业的GDP两年平均增速则由6.8%降至4.7%,一定程度拖累GDP增长。

第二产业虽然在地产、基建、出口的带动下,两年平均增速录得6.1%,但是产业间复苏节奏差距明显。电气机械、计算机电子、医药制造等行业在疫情影响下,出口需求高增,工业增加值持续景气。而食品、纺织业等行业则受制于疫情,需求恢复缓慢,生产低位运行。

一、内外需结构分化

(1)出口结构性改善

2020年我国与国外的防疫差使得我国出口增速大幅走高,带动制造业生产持续上行,增强内生动能。但是如果从出口结构来看,医疗器械、口罩以及计算机电子等防疫物资、宅经济物资出口表现强劲。但是服装、鞋帽、玩具等传统出口品则受疫情影响,需求低迷。不过第一季度以来,随着欧美疫情的改善,防疫物资增速有所下行,服装鞋帽等商品的出口有所改善。

(2)消费K型复苏

2021年3月社会消费品零售同比34.2%,两年平均增速由3.1%升至6.3%。消费实现了快速增长。但是结构上看,限额以上商品消费出现较为快速的增长,但是限额以下商品消费持续低迷,实物网络商品消费趋势性走低。此外,餐饮消费3月两年平均增速由-2.0%升至1.0%,距离疫情前水平仍有明显差距。

(3)投资结构分化

2021年3月固定资产投资累计同比25.6%,两年平均增长2.9%。其中,房地产、基建投资两年平均累计增速为7.6%和5.8%,而制造业投资则由-3.0%升至-0.4%,既有税收政策调整影响,亦有部分行业恢复动力不足的因素。

二、后市需求走势

从当前的走势来看,随着全球疫苗接种进程的加快、美国强刺激财政政策的落地,疫情影响下,需求或有望逐步向均衡复苏的态势回归。但是由于疫情仍存在不确定性,回归的速度或仍有反复。

1、美国经济稳步复苏

在拜登政府的大力推动下,美国新冠疫苗的接种比例大幅提高,美国每日新增新冠确诊病例亦自2021年1月的峰值明显回落。疫情的好转,加之财政政策的迅速落实,美国3月制造业PMI录得1983年以来的新高。美国经济的稳步复苏意味着防疫物资需求的回落,但鞋帽服饰、文体用品等其他物资的需求则有望回升。同时,美财政政策的外溢效应亦有望支撑出口韧性。

2、消费结构稳步修复

3月以来,我国疫情基本趋于稳定,居民外出消费旅游的热情亦持续上升。2021年清明期间,我国旅游出行人次达1.02亿人,恢复至疫情前同期的94.5%。而2020年国庆仅恢复至疫情前同期的79%。而去哪儿网披露的数据显示,2021年五一期间机票预定量较之2019年同期已经增长了近20% [1] 。

2021年3月疫情好转后,纺服零售额两年平均增速亦由1.0%增值5.0%。居民的消费需求仍然存在。随着疫情趋于稳定,这部分需求有望快速修复。

3、投资调整压力仍存

2021年3月的投资结构看,房地产和基建投资仍是支撑投资读数的关键。其中,房地产投资两年累计平均增速录得7.6%,与上月持平。但是在调控政策持续收紧的压力下,房地产投资后续或面临下行压力。

2020年8月,住建部、央行等部门发文通过设置“三条红线”政策,限制高杠杆率房企融资。房企的通过信贷部门融资的压力骤增。2021年3月,房企国内贷款当月同比增速由14.4%降至-6.8%。

而房企当前开发资金主要来源“销售回款”,则面临着各省市加强商品房预售资金管理的压力。贝壳研究院的统计数据显示,截至2020年12月已经有28个省市陆续出台了加强预售资金监管的政策文件 [2] 。

“两集中”供地政策进一步提高了房企资金管理压力。随之而来的是房企拿地热情的下降,房企新开工面积第一季度持续负增长。房地产建安投资的走弱无疑将压制房地产投资读数。

2021年3月基建投资(全口径)两年累计平均增速录得5.8%,表现不俗。但是从2020年的表现来看,基建投资在专项债、财政支出放量时,往往出现短期走强,后续又随着资金动能的走弱而走弱。本月基建投资的回升部分由于1-2月份需求的后移。全年来看,在政府去杠杆的目标下,基建投资预计相对稳定。

制造业投资方面,当前制造业行业的分化使得经济热度存在产业分化。制造业生产受出口需求影响较强,企业投资仍偏谨慎。若出口、消费的结构趋于均衡,疫情改善带动消费回升,或有望见到制造业投资复苏面的进一步扩大。

注:

[1] 中国新闻网,《机票酒店热度攀升史上最火爆“五一”将至?》(2021/4/16),http://www.fj.chinanews.com/news/fj_sp/2021/2021-04-16/483059.html

[2] 全能经纪人,《商品房预售资金监管加强,意味着什么》(2020/12/18), https://zhuanlan.zhihu.com/p/337916037

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。