植物奶打得全美最大的乳制品生产商Dean Foods 都申请破产保护了,植物肉能不能与动物肉一战?

在research 的过程中突然发现植物肉和植物奶的发展过程有一定的类比性,从产品本身对社会饮食文化的影响上看二者可以算是同一类产品: 二者都主打健康、低碳; 目标客户群体一开始都是素食者或者减肥人群; 都想要分主流饮食文化的一杯羹。作为植物肉的“前辈”,植物奶拥有更加长期的历史以及更高的社会接受程度,但这都不是一天打下来的江山,植物奶长期处于动物奶的阴影之下,一直到最近十年才慢慢出头。前人填坑后人享福,它的发展历程为植物肉的发展提供了重要的参考价值。跟随本文你会看到BYND 借鉴了哪些操作,也许通过分析植物奶可以预见BYND 之后的发展战略。

市场定位

先看Silk,1977 年成立,作为WhiteWave Foods(美国在地饮品公司) 的子品牌最初只生产豆奶和其他豆制品。2002 年被Dean Food(全美最大的牛奶生产商)收购,花了6年时间成为市面上唯一拥有一定市场份额的牛奶替代品,但占整个奶类市场份额依旧小到可以忽略(<1.5%)。究其原因是植物奶最开始上架在health food / natural groceries / vegan 区域(见下图),理由有两个: 产品定位和上架费用。产品定位自然不用多说,主打健康肯定是放在health food 下,主打素食就放在vegan 下,主打环保就放在natural groceries下;至于上架费用,我们根据下图可以看到dairy 分区所占用超市的面积比例非常大,这和需求还有利润息息相关,以植物奶当年的体量并没有足够的话语权。

直到2008年,Dean Foods 意识到如果想要把植物奶卖得更好,就必须把产品从health food / natural groceries 品类下拿出来,和其他dairy(乳制品,按语境特指传统牛奶,为了方便本文之后统一用dairy 表述) 摆在一起。很显然,去超市买牛奶的人并不会专门跑去health food 的货柜找牛奶,而是在dairy 分区下,植物奶根本无法进入普通牛奶消费者的视线中,这就极大的限制了产品的受众。依靠Dean Foods 作为资本靠山,不断同超市和连锁进行游说,使得植物奶首次和dairy 放到了一起,销售有了立竿见影的增长(2013年WhiteWave Foods 由于其优越的业绩,以及远超Dean Foods 的增速,WhiteWave Foods 实现分拆上市)。

此时另一家植物奶公司Blue Diamond Growers(加州杏仁农地交易市场,全球最大的“树上果仁分销企业”) 看到了机会,他们一直以来就深知商品摆放的重要性。

“We knew if we were wanting to compete with them, we would need to be in the refrigerated case.” - Al Greenlee, Director of Marketing, Blue Diamond

但苦于自己并非乳制品行业的一员,植物奶又非自己主营业务,和超市谈上架dairy 区显然不如其他乳制品巨头来得得心应手。于是他们找到全美第二大的乳制品巨头California Dairies Inc. (仅次于Dean Foods) 进行合作,California Dairies 当时并不认为乳制品替代品能有什么作为,并把植物奶称为”wacky digestive(古怪的消食品)”,但既然Dean Foods 这样做了,也就跟风了一把。2010 年,Blue Diamond 旗下植物奶Almond Breeze 正式进驻dairy 区域,一年时间其销量上涨13%,而08、09年增幅几乎为0。看到成效的Blue Diamond Growers 甚至付钱给其他植物奶公司帮助把他们的产品放到dairy 的货架上,让植物奶充斥整个dairy 货架以至于消费者无法快速分辨购买的奶是动物奶还是植物奶 - 换句话说,不再有区分度。

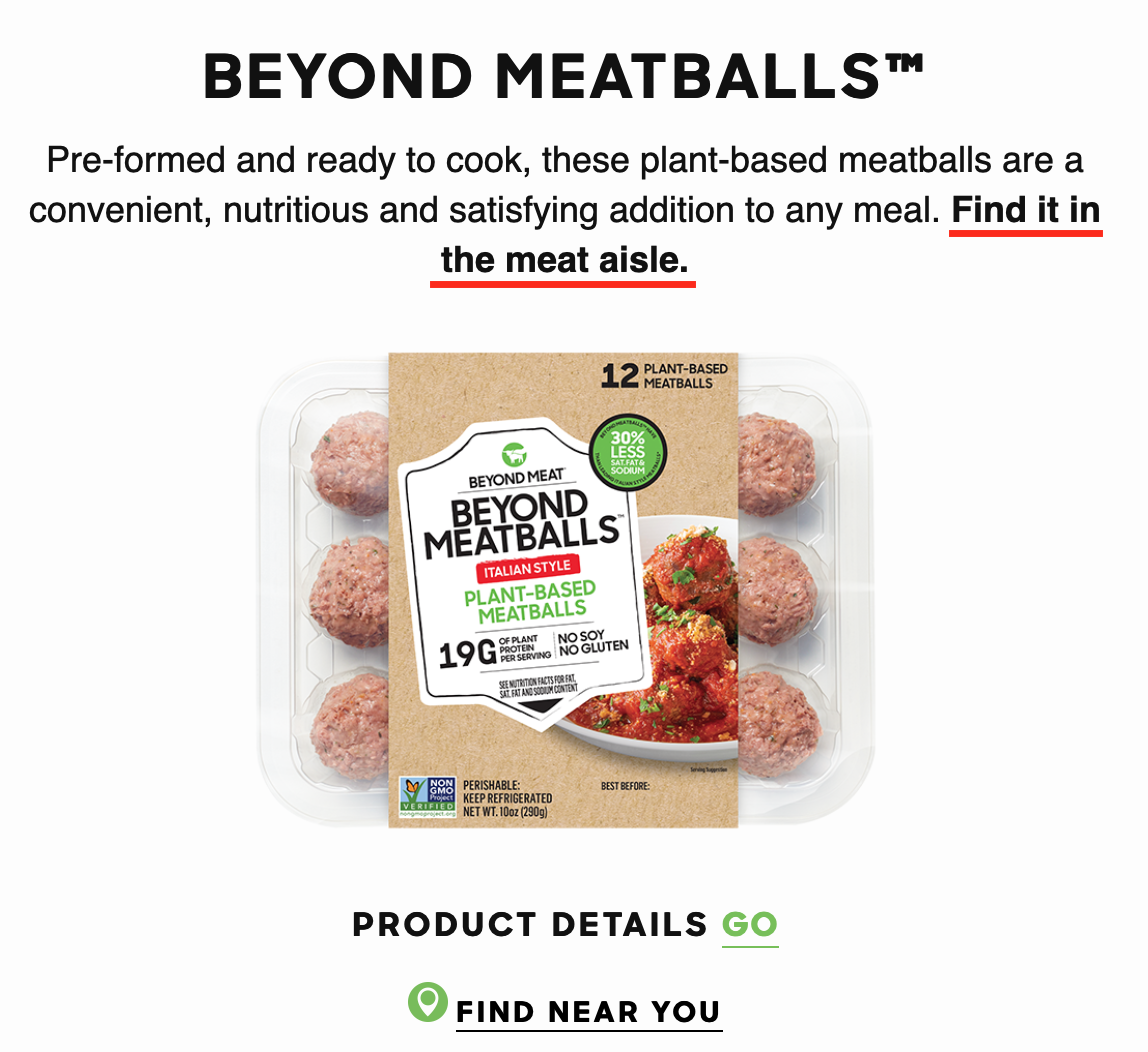

这是BYND 学到的第一课,产品上架必须和meat 放在一起,且包装也要和其他肉类一样,这点可以从BYND 的IPO 文件中可以看到,“meat case” 在IPO 文档中出现了20次,甚至作为Risk Factor 的一条直接列出来“secure placement in the meat case for our products”[1]。再一个,BYND 官网的产品介绍页中也多次强调”Find it in the meat aisle”,可见其重要性。

赛道选择

如果你经常翻阅Instagram、Pinterest 之类的社交网络,或是最近在Starbucks 喝过燕麦拿铁,那你应该对本文第二个主角Oatly 不会陌生。独树一帜的包装配色和字体,新潮的广告、海报,放眼整个奶品类都没有这样的东西。“In Brooklyn, the only milk that matters is oat milk, the only oat milk that matters is Oatly” 应该能说明Oatly 的火爆程度,但与Blue Diamond / Silk 不同的是,Oatly 的成功和超市或者零售都没什么关系。

首先介绍一下Oatly,1994 年在瑞典由Rickard Öste 成立,目标是为乳糖不耐受群体打造替代性乳制品。生产包括燕麦奶、冰淇淋、咖啡、酸奶、奶油、蛋奶冻等,旗下所有产品都通过vegan(严格素食主义)认证。其基本逻辑是在燕麦自然发酵过程中加入一些特定的酶使其加速,得到的混合物经过加压、过滤等工序得到燕麦原浆。相比市面上其他采用传统研磨方式制作燕麦”奶”的工艺,Oatly 的方式能够保留尽可能多的可溶性膳食纤维(β-葡聚糖),无论从营养成分还是口感而言都要更优。目前Oatly 在全球拥有三家工厂,分布位于瑞典、美国和荷兰,同时在新加坡设有亚洲研发中心,针对亚洲市场做一些专门的产品研发设计。

虽然公司成立很早,但在2013年之前Oatly 并未能够进入公众视野。直到2012 年Toni Petersson 上位CEO,并推荐 John Schoolcraft 担任创意总监,二人着手对 Oatly 进行了品牌重塑。他们发现Oatly 和传统牛奶一样甚至更加容易起泡(foam),以形成绵密(creamy)的口感,这正好是很多奶咖想要达到的效果。基于此Oatly 决定同咖啡店合作,从Shoreditch, London 开始,将样品寄给在地咖啡馆试用,并在欧洲收获了不错的反响。2016 年末Oatly 进入美国市场,同Intelligentsia Coffee 独家合作推出燕麦拿铁。2017 年开始扩大合作范围,进驻一些在地精品咖啡和小型连锁,到年底使用Oatly 产品的咖啡馆超过650 家,到2019 年这个数字变成了7000+[2]。

“The volume comes from retail, but the demand is created in coffee shops.” - Toni Petersson, CEO of Oatly

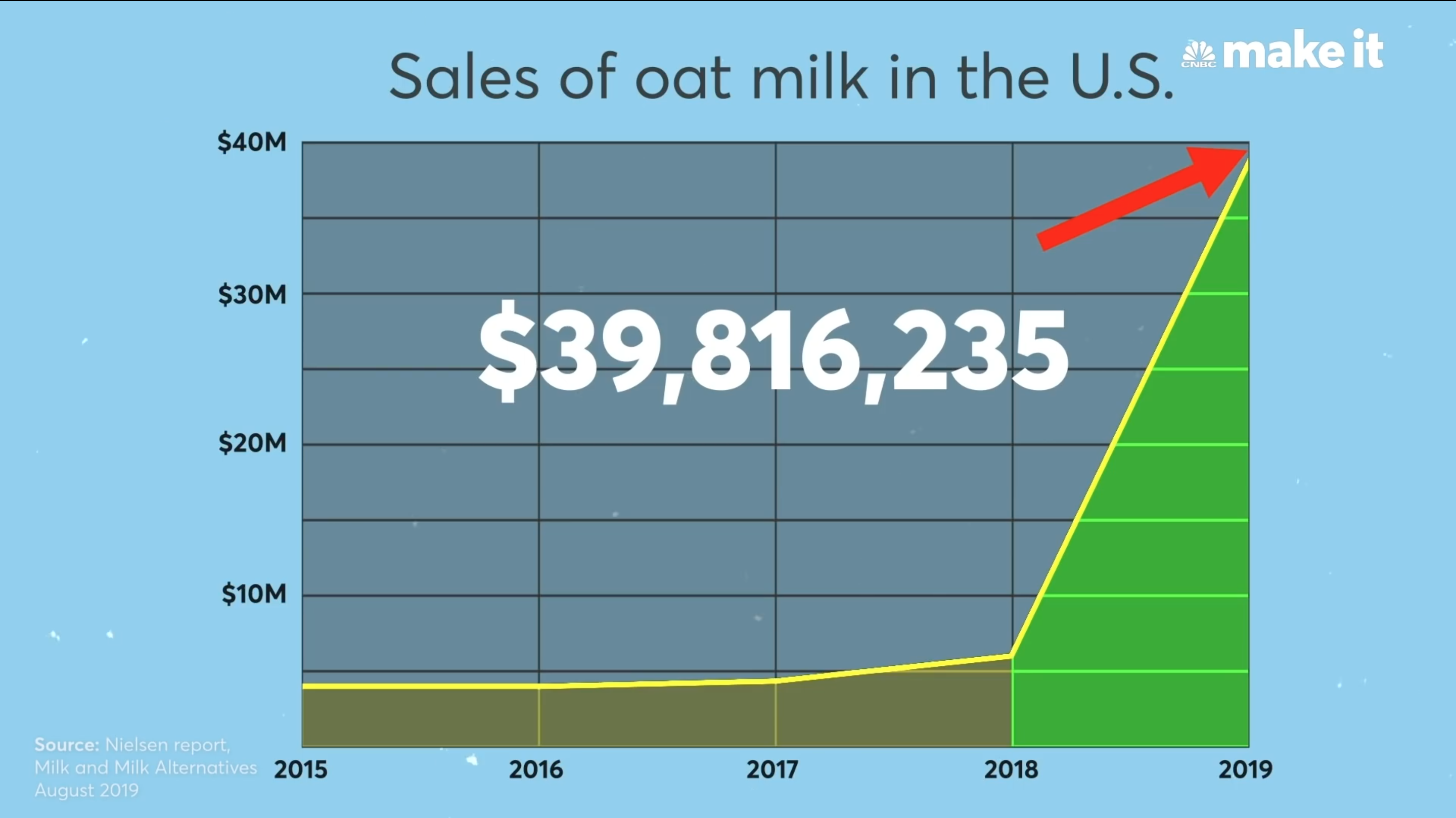

虽然是从2B 开始做起,消费者去到这些咖啡馆时候能够看到咖啡馆所用材料的改变,菜单和口感的变化也为Oatly 增加了不少曝光度。加上乳糖不耐受占美国人口比例高达48%[3],从吸收的角度美国人非常有意愿转为消费植物奶。当时Oatly 在美国并没有工厂,所有产品都依靠进口,以至于在出现大面积短缺的情况[4]。当时在纽约每家合作的咖啡馆每周能收到9箱Oatly Milk,到了周三或周四就会陷入无Oatly Milk 可用的境地,再订货即被告知得等新一批货物到港。供应短缺的情况直到2018年底Oatly Millville, New Jersey 工厂开始生产后才得到缓解。

Oatly 在中国大陆也没闲着,2019年同太平洋咖啡联手推出燕麦基底的咖啡产品,同年和喜茶联名推出“燕麦奶波波”,还布局有天猫、京东、小红书等电商宣传渠道。2020年大陆区Starbucks 也推出了燕麦拿铁,用的正是Oatly 家的Barista 系列作为基底。

那么在今天Oatly 在市场上有多大的话语权呢,3月1日Starbucks 宣布在全美所有星巴克都能喝到Oatly Latte[4]。注意是Starbucks 宣布的,Oatly 甚至没有官方新闻稿,火爆程度可见一斑。目前Oatly 已经递交了上市交底书,预计今年晚些时候正式挂牌。

这便是BYND 学到的第二课,直接刚动物肉没有优势,价格、口感都比不过,只能另辟蹊径,先在其他赛道打造品牌形象,等做大之后再切回来实施降维打击。于是我们看到BYND 老早就便Starbucks、McDond’s 等餐饮巨头合作,推出联名产品,扩充品牌知名度,从品牌战略上来看BYND 无疑是成功的。

需求?

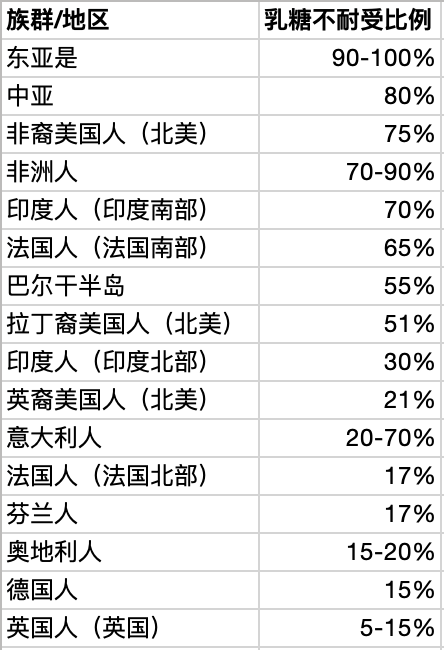

前面两步棋BYND 都走得还不错,那么落实到实际需求层面植物肉和植物奶有什么区别呢。植物奶的需求首先是由乳糖不耐受人群提出的,这部分人在世界人口中的占比非常大,The American Journal of Clinical Nutrition (美国临床营养学杂志) 给出的一片统计数据见下表[5]

就算没有明显的乳糖不耐受症状,从吸收的角度来看植物奶相比动物奶更加的“经济”。加上奶咖饮用人群,市场容量应该说是非常大了。反观植物肉,除了素食者外并没有一个合理的适用对象,加上缺乏更好的口味,其需求更多来自“为了低碳而低碳”,或者“为了吃素而吃素”,从这个角度看我不认为植物肉能和植物奶有相同的未来,只能说从公司的战略层面有参考价值。

本篇作为我Beyond Meat 系列的番外并没有非常详细的对所提到公司有详细的分析,但如文中所述我个人对植物奶比植物肉更加看好,等Oatly 上市之后会有更多值得挖掘的公开信息。最近BYND 的股价基本维持在$130~$140 左右,暂时看不到太多可以做空的点,简单关注即可。系列下一篇是 BYND 商业模式的剖析,抛开数字只看经营层面,我们下个月见~

(作者:Nighthawk )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。