佛山租房提取公积金额度降至7128元,南通、合肥、贵阳等地公积金流动性趋紧

佛山公积金租房提取额度由此前每年最高60480元,降至每年7128元。

4月20日,佛山住房公积金中心发布《关于调整我市缴存职工提取住房公积金支付房租办法的通知(征求意见稿)》(以下简称“征求意见稿”),拟对租房提取条件、租房提取额度等作出调整。

2018年,佛山曾调整过一次公积金提取标准,其中,对于租房者,住房建筑面积最高不超过144平方米(或套内面积120平方米),每平方米租金标准最高不超过35元/月。若按照最高标准计算,租房每月最高可提5040元,一年最高可提60480元。

此次调整后,每年租房最高可提取额度将陡然降至7128元。

佛山只是一个缩影。当前,包括南通、合肥、贵阳、武汉等城市都不同程度地存在公积金流动性紧张的问题,有的城市已经出台了“收紧”措施。而在分析人士看来,公积金额度的紧张,一定程度反映了当地房地产市场的热度,后续还需要关注相关的调控政策。

佛山再度发出公积金“收紧”信号

关于租房提取额度,上述《征求意见稿》规定,租住商品住房的,最高提取额度按住建部门公布的住宅指导租金标准的55%乘以公租房建造标准(建筑面积60平方米,个人为30平方米)确定。每次最多可提取当前提取年度的额度,不往前追溯。

《征求意见稿》附上了2021年租住商品住房提取标准:2021年度(2021年7月至2022年6月)可提取额度最高为7128元(36元/平方米/月×55%×30平方米×12月)。

根据佛山此前的政策, 2018年7月前,可提取的最高额度以“租房面积144平方米、租金23元/平方米”的标准计算;2018年7月后,可提取的最高额度是以“租房面积144平方米、租金35元/平方米”计算的。

这意味着,佛山此次租房可提取的额度大幅降低,由此前每年最高60480元降至7128元。

而就在不久前的3月31日,佛山住房公积金管理中心还发布了《关于调整我市住房公积金抵押贷款政策的通知》,主要调整了三方面内容:一是限制房屋可贷面积标准,按照“单套住房套内建筑面积120平方米以下或单套住房建筑面积144平方米以下”的规定执行;二是下调了最高贷款额,个人最高贷款额度从50万调整为30万;三是调整房屋套数认定标准,停止向已有两套住房的缴存职工家庭发放贷款。

佛山公积金管理中心曾解释,2017年至2020年期间,佛山住房公积金缴存及贷款本金回收流入平稳增长,但职工对住房公积金的使用需求一直处于高位,致使住房公积金资金流动性不足,虽然已实行了贷款轮候发放,但仍未能解决贷款资金缺口逐渐增大的问题,为防范资金流动性风险,根据国务院《住房公积金管理条例》适时调整最高贷款额。

易居研究院智库中心研究总监严跃进表示,2020年开始,各地购房市场明显活跃,尤其是长三角和珠三角的一些城市出现了“抢房”现象,这使得公积金支持购房面临一定的压力。

哪些城市存在公积金流动性风险?

事实上,不止是佛山,2020年以来,还有不少城市在公积金方面采取了“收紧”措施。

其中,2020年10月,武汉住房公积金管理中心出台暂行办法,提出了三条措施:收窄异地个人贷款范围,湖北省内和长江中游城市群合作城市以外,其他省市的住房公积金异地个人贷款申请不予受理;收紧商转公贷款的范围,商转公贷款的范围仅限于首套房;限制职工个人的提取,职工个人申请公积金贷款前,前六个月如果提取过住房公积金,贷款将暂缓受理。

在衡量公积金流动性风险方面,有一个“个贷率”指标,即个人住房贷款余额与缴存余额之比。武汉公积金管理中心指出:如若公积金流动性过剩,即个贷率在85%以下时,实施积极宽松的住房公积金贷款和提取政策,加大对购房缴存职工的支持力度;如果出现流动性不足,个贷率超过85%时,则按三级响应进行调控。

但从2020年6月初到10月15日,武汉公积金个贷率从82.33%上涨到89.04%,呈现较快上升趋势。

4月14日,贵阳住房公积金管理中心发布《关于启动住房公积金流动性风险三级响应的通知》,提出的措施包括:调整住房公积金个人住房贷款额度和第二套住房公积金个人住房贷款政策,暂停异地个人住房公积金贷款业务,控制“商转公”贷款规模等。

贵阳市住房公积金管理中心称,近年来,全市住房公积金个人住房贷款率持续超过95%以上,住房公积金流动性已严重不足。

4月19日,合肥市住房公积金管理中心发布《关于进一步加强住房公积金提取管理工作的补充通知》,其中规定,同一套住房频繁交易提取(12个月内两次以上),不予提取。

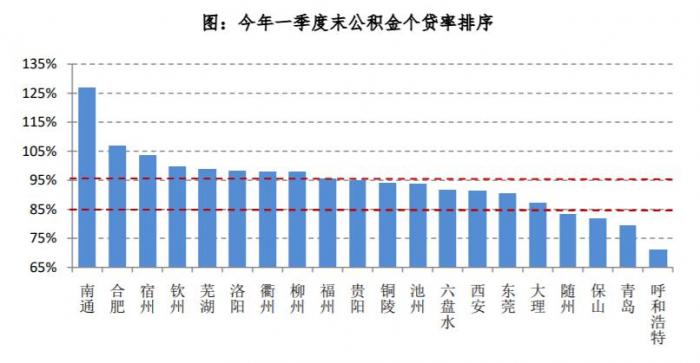

易居研究院在4月21日发布的一份研究报告显示,在统计的20个城市中,一季度末有10个城市的个贷率已“触碰红线”,即达到95%及以上,其中包括南通、合肥、福州、贵阳等城市。

(资料来源:易居研究院,各地住房公积金中心)

易居研究院指出,公积金市场应加快建立流动性风险防控管理长效机制,实施“分级预警、适度调控、保障刚需”住房公积金贷款和提取政策。只有这样,才能规范公积金的使用和运行、防范公积金市场的金融风险,最终促进房地产市场的平稳健康发展。

(作者:王帆 编辑:周上祺)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。