21脱水研报,给券商报告脱脱水,助你寻找市场核心价值。

图片:图虫

引言:自4月11日,我们发布《五一假期去哪玩?“补偿式旅游”或刺激行业回暖,迎爆发契机》以来,旅游酒店板块指数上涨超5%,远强于大盘。再一次证明,在重要时点来临前投资布局相关板块,是可以获得理想收益的。

今天我们脱水研报小组,继续为大家分析旅游板块。拆解这次”史上最热五一黄金周“,免税、酒店、景区等细分板块或仍具备上升空间。21脱水研报,给券商报告脱脱水,助你寻找市场核心价值。

....................................

01、文旅板块已全面加速复苏

(1)文旅部再放政策大利好,支持旅游业稳步复苏

2021年3月12日,文旅部市场管理司印发《剧院等演出所恢复开放疫情防控措施指南(第四版)》的通知中指出“疫情低风险地区,对剧院等演出场所、上网服务场所、娱乐场所接待消费者人数比例不再做统一限制,由各省(区、市)党委、政府根据当地疫情防控形势字形掌握”。政策面上看,文旅行业已全面放开供给,行业将全面复苏。

(2)疫苗接种再加速顺利推进,推动文旅板块长期复苏向上

新冠疫苗接种率提高是旅行活动恢复的好兆头。国内看,4月21日国家卫健委宣传司副司长米锋表示,全国累计报告接种新冠疫苗超2亿剂次。国家卫生健康委医药卫生科技发展研究中心主任郑忠伟在博鳌亚洲论坛2021年年会上表示“得益于较早的战略决策、制度优势以及创新组织管理,目前中国新冠病毒疫苗全年产能接近50亿剂,预计今年产量超过30亿剂,在下半年将逐步实现”;国际上看,目前全球疫苗已接种近10亿剂。随着疫苗接种率提升,旅客的出游信心有望积极恢复,也将推动文旅板块长期复苏向上。

(3)清明节旅游数据强势复苏

旅客出游量是整个行业景气度的参考指标,2021清明节旅游数据实现率先恢复。2021年清明节假期,国内旅游出游1.02亿人次,按可比口径同比增长144.6%,恢复至疫前同期的94.5% ;实现国内旅游收入271.68 亿元,同比增长228.9%,恢复至疫前同期的56.7% 。

(4)史上最热五一黄金周即将带来“补偿性消费”

即将到来的五一黄金周数据看,《2021年“五一”假期居民出行预测报告》预测,4月30日至5月5日,全国铁路、民航及道路的客流量将达到2.5亿人次左右。全国民航客流量有望突破1000万人次,超2019年同期水平﹔全国道路客运量预计将恢复至2019年同期的八成以上,达到1.6亿人次左右。12306官网五一假期车票“秒光”一票难求;携程数据显示,“五一”期间国内进出港航班搜索量同比 2020 年已提升超过五倍,其中,三亚/西安/重庆/成都进港航班搜索量分别提升 1000%/779%/665%/550%,成为热门旅游目的地。

天风证券随着局部地区如云南疫情得到控制及疫苗接种比例逐渐提升,旅游需求将继续得到释放,今年五一预计将成为最火黄金周,将会给文旅板块带来“补偿性消费”。

02、券商看好免税、酒店、景区三大细分板块

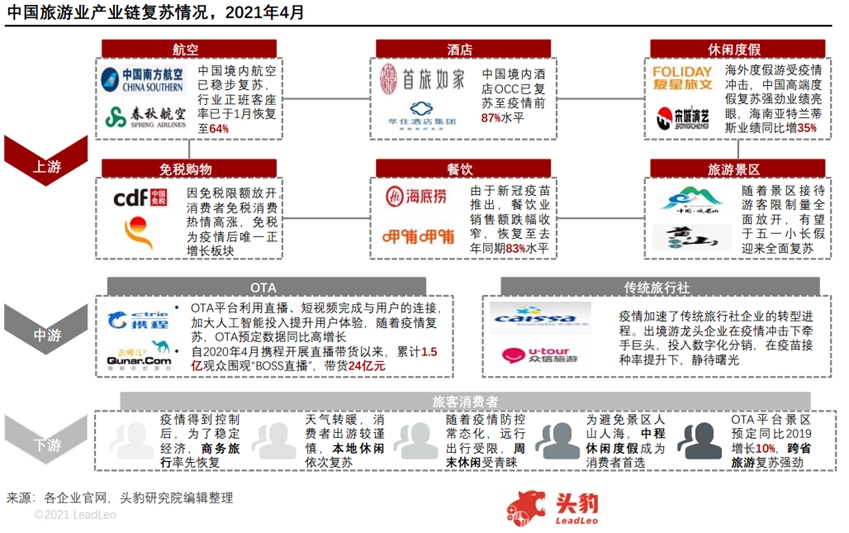

头豹研究院将中国旅游产业链的上中下游列式如下:

上游为旅游相关产品服务提供商、中游以传统旅行社和OTA为主、下游为旅客消费者。

综合近期券商观点,五一黄金周的到来,看好免税、酒店、景区三大细分板块的投资机会。

(1)免税:政策红利持续出台,3月免税销售热度持续,五一假期有望再创新高

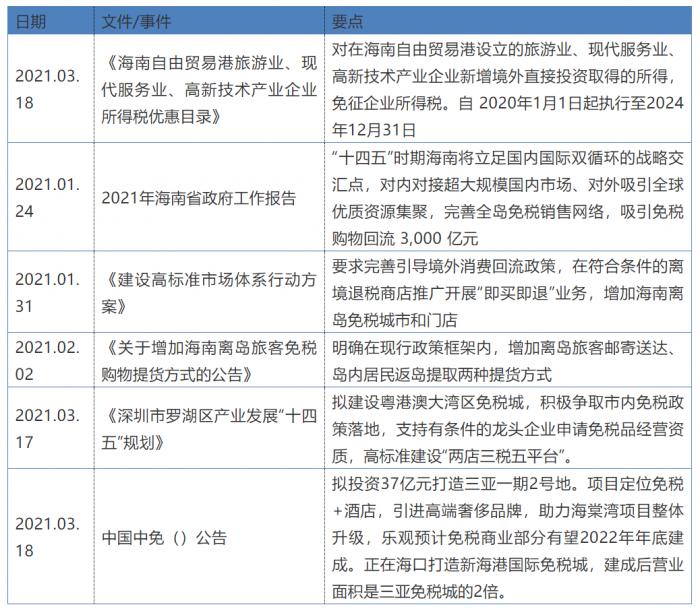

①今年以来免税政策继续不断放开

拟投资37亿元打造三亚一期2号地。项目定位免税+酒店,引进高端奢侈品牌,助力海棠湾项目整体升级,乐观预计免税商业部分有望2022年年底建成。正在海口打造新海港国际免税城,建成后营业面积是三亚免税城的2倍。

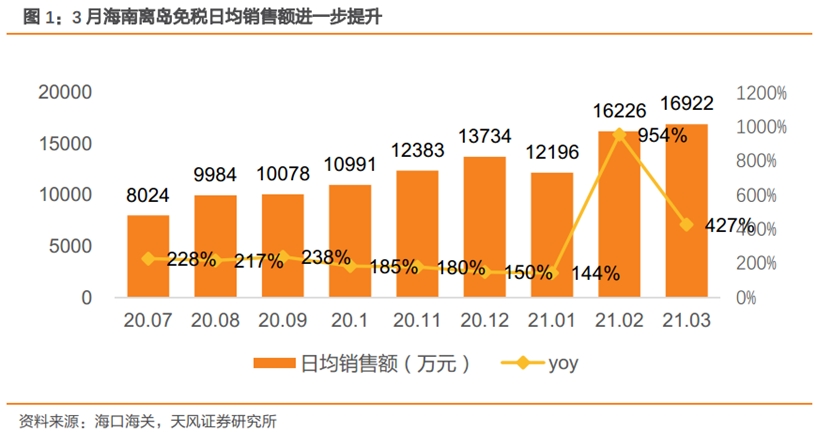

②一季度免税销售热度持续,五一假期有望再创新高

据海口海关统计,2021年第一季度离岛免税购物金额135.7亿元,同比增长355.7%;购物人次178.6万人次,同比增长176.8%;购物件数1775万件,同比增长327.7%。其中三月离岛免税购物金额52.46亿元,同比增长427%;购物人次75.57万人次,同比增长356%。

(2)酒店:旅游市场强劲复苏带动酒店板块需求回暖

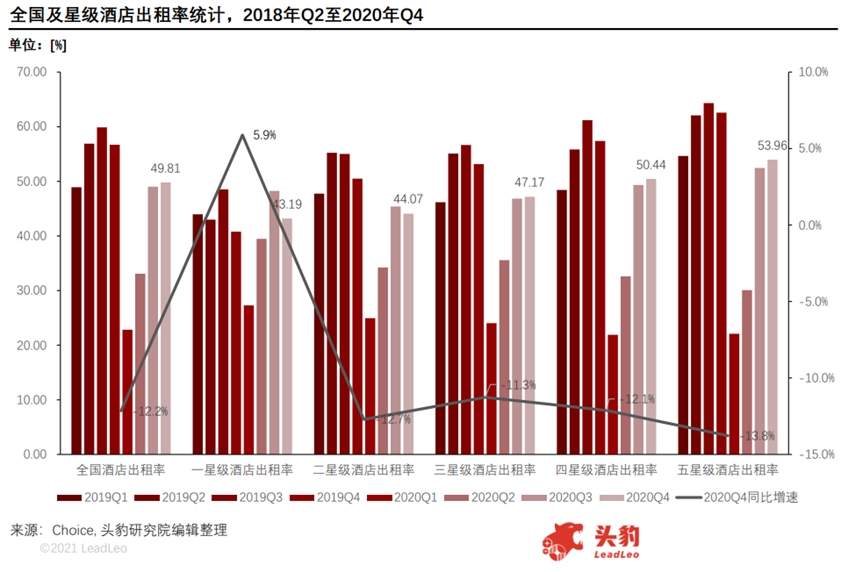

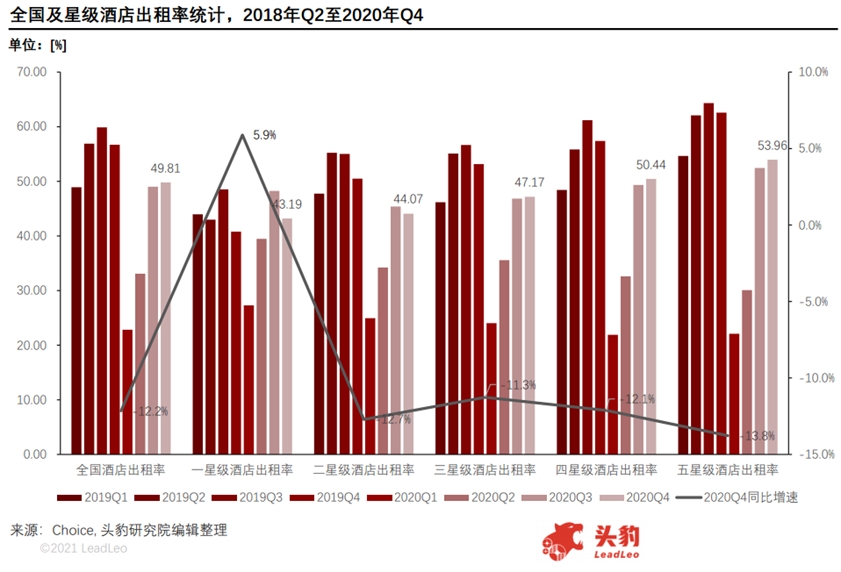

头豹研究院认为出租率持续增长是酒店业复苏的先行指标,其同比降幅收窄代表需求已稳步回升,待出租率同比变化由负转正时将代表行业已全面复苏。以2020Q4的出租率水平来看,排序依次是五星级酒店出租率>四星级酒店出租率>全国酒店平均出租率>三星级酒店出租率>二星级酒店出租率>一星级酒店出租率,由此可以看出中高端酒店入住需求更坚挺,受疫情影响更小,其次是中端酒店,最差是经济型酒店。这说明了中高端消费需求旺盛,因出境游受限制,中高端消费回流国内所带来的巨大市场潜力。但以四季度增速来看,一星级经济型酒店增速最快,是唯一呈现正增长的,说明价格敏感性客户的出行需求也正在积极复苏。

酒店作为人流密集、流动性强、空间密闭的公共场所在疫情影响下受到严重冲击。据携程发布的数据显示,保守估计2020年关店数量达到15万家。而在关停运转的酒店中,单体酒店占比达到98%,主要原因是单体酒店抗风险能力较弱,难以对抗较差的外部环境。头豹认为,酒店业在疫情冲击下行业拐点已至,出清过剩供应,行业集中度加速提升。随着旅游旺季复苏,龙头酒店企业有望享受需求回暖带来的增速,叠加集中度提升的双重利好。

另外,天风证券认为,酒店景气度进一步提升,中高端化趋势明显。五一旅游需求释放提振酒店需求。截至4月14日,携程五一酒店预订量较2019年同期上涨43%。同时酒店消费水平升级趋势较为明显。酒店订单均价水涨船高,超过2019年同期水平;多家高星酒店一房难求,4、5钻高星酒店订单占比超过五成。例如三亚亚特兰蒂斯等热门酒店,“五一”期间房价已达到平常的一倍左右。

(3)景区:政策放开带动景区板块全面复苏

疫情后,初期旅客的出行需求主要集中在本地游或近郊游,需求可被华侨城旗下大多位于市区和近郊的项目所吸纳。2020年3月17日起,文旅部再度调整政策,不再统一限制景区接待数量,景区板块有望于即将来临的清明、五一小长假实现全面复苏。

头豹研究院将景区分为自然景区、人文景区、人工景区三种类型。人工景区通过异地复制的模式,一年接待的游客量可与世界级知名景区相比,而自然景区无法做到主动扩量,只能被动等待旅行旺季。

太平洋证券关注景区股的超跌反弹。疫情以来景区子行业持续低迷,在全球疫情好转,国内疫情受控的情况下,春季旅游开始进入旺季,被压制多时的旅游需求有望开始释放,预计景区客流有望快速攀升,甚至出现报复性反弹。

03、春季旅游市场渐入佳境

短期来看,受压抑的旅游需求转向国内市场,景区、酒店业绩改善明显,万联证券看好各细分板块布局国内旅游市场的龙头企业:

1)受益于旅游和商务出行活动逐步恢复的酒店龙头;2)受益于旅游活动逐步恢复的景区龙头;3)受益消费回流和免税新政的免税板块。

山西证券认为,春季旅游市场渐入佳境,国外疫情出现第三波反弹,多个国家再次进入封锁状态,年内游客出游需求预计继续落实在国内,休闲度假景区、中心城市周边景区有望迎来客流高峰。中长期继续看好具备成长优势的免税、休闲旅游景区。

天风证券预计,五一旅游需求持续释放,尤其是消费水平相对更高的长线旅游,未来旅游行业复苏趋势明显,可关注

1)具备核心优质旅游资产和有能力承接全国旅游需求的景区。

2)景气度大幅提升,商务出行和旅游需求持续释放提振酒店需求,中高端化趋势较为明显,关注连锁化酒店龙头。

3)海南岛作为优质旅游目的地,保持对游客持续吸引力,未来发展态势良好,海外疫苗接种比例提升,国际客流有恢复趋势,利好离岛免税、机场免税、市内免税,推荐获益免税标的。

【报告来源:头豹研究院-2021年文旅行业动态报告、天风证券-休闲服务行业报告:“旅游复苏趋势再确认”、山西证券-社会服务:2021年清明节小长假旅游数据点评、山西证券-社会服务行业周报:五一旅游出行预定高峰初现,国内旅游经济景气指数回升】

【免责声明:文章内容仅供参考,不构成投资建议】

【风险提示:股市有风险,入市需谨慎。】

(作者:21资本研究院/崔海花,邢瑞涵, 编辑:冯展鹏)