2021年1-3月,一般公共预算收入累计同比增长24.2%;税收收入累计同比增长24.8%;非税收入累计同比增长20.7%;国有土地使用权出让收入累计同比增长48.1%;一般公共预算支出累计同比增长6.2%。

一、公共财政收入:恢复性增长

1-3月全国一般公共预算收入累计同比增长24.2%,主要是去年疫情冲击造成的低基数效应的影响,较2019年的两年年均复合增长率为3.2%,环比下降0.2pct,总体处于修复进程中。未来随着经济持续修复,财政收入增长将逐步回归正常轨道。

图1:公共财政收入增速继续上升

资料来源:WIND、招商银行研究院

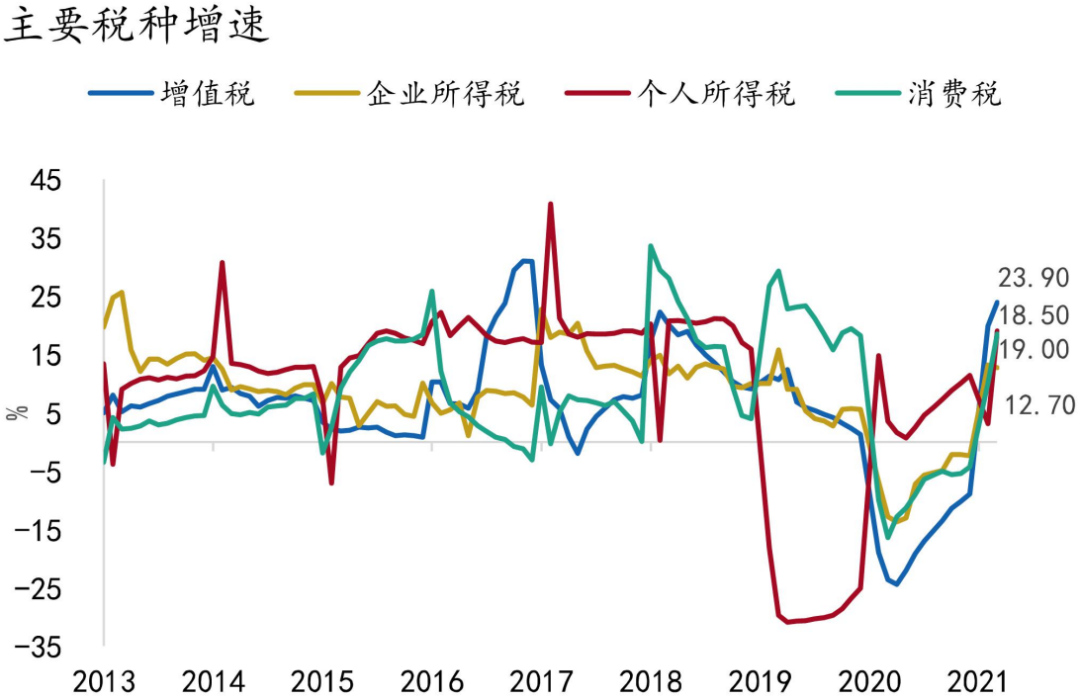

今年将进一步优化和落实减税降费政策,叠加2019年4月开始实施的增值税改革导致基期不可比,主要税种收入实际增长较弱。1-3月,全国税收收入同比增长24.8%,两年年均复合增长率为2.1%,为历史同期较低水平。主要税种中,增值税两年年均复合增长-2.7%,主要是因为增值税改革前税率相对目前更高。企业所得税、消费税两年年均复合增长分别为-0.9%和-0.5%,基本回升至疫情前的正常水平。个人所得税两年年均复合增长11%,反映居民收入逐步恢复。

图2:增值税累计同比增速继续反弹

资料来源:WIND、招商银行研究院

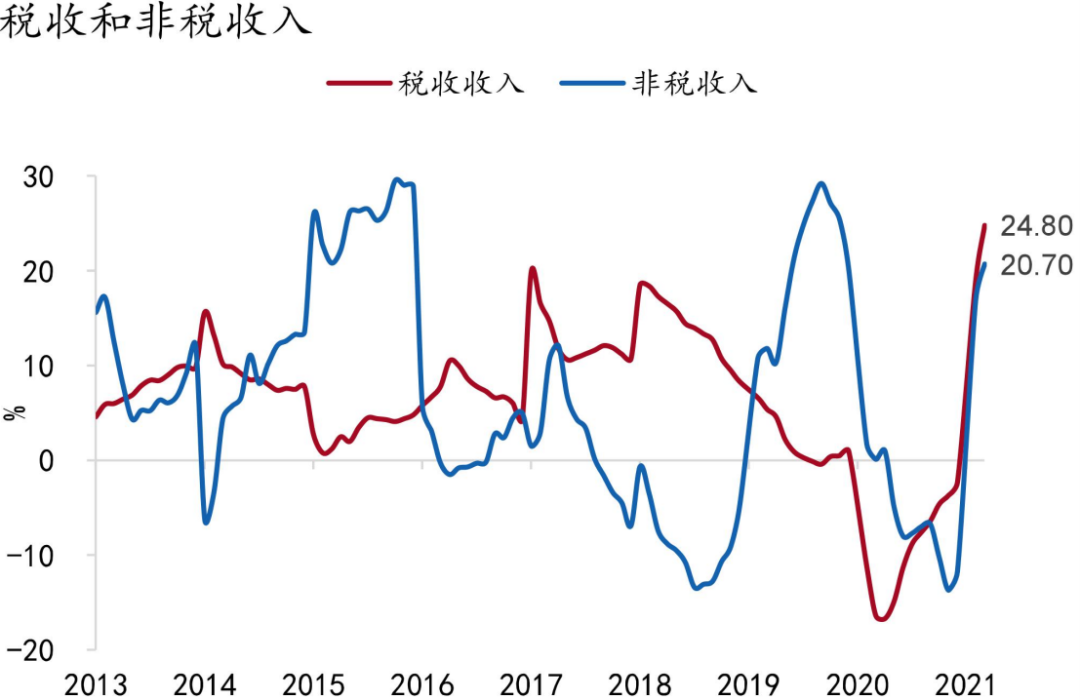

非税收入与税收收入的“跷跷板”效应有所延续。1-3月,全国非税收入同比增长20.7%,两年年均复合增长率为9.9%,为历史同期中等水平。其中,附征的教育费附加和地方教育附加收入、国有资源有偿使用收入等分项增长较快,一定程度上弥补了税收收入的弱增长。

图3:税收和非税收入增速继续反弹

资料来源:WIND、招商银行研究院

二、公共财政支出:增速明显放缓

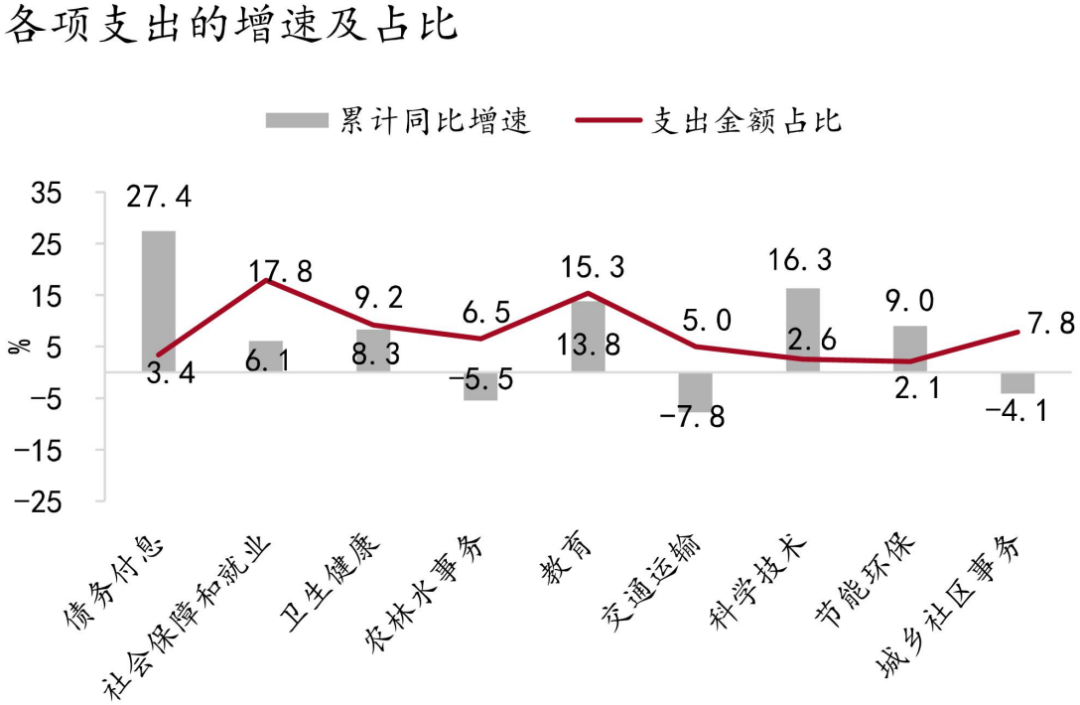

1-3月,全国公共财政支出同比增长6.2%,两年年均复合增长率为0.1%,环比大幅下降3.5pct,可能出于跨周期调节和预留财力空间的考虑,年初财政支出安排较为审慎。从支出进度来看,今年全国一般公共预算支出约为25万亿,1-3月累计已完成23.5%,略高于2020年的22.5%,但略低于2019年的24.5%。财政资金主要流向“三保”等重点领域。

图4:公共财政支出增速有所回落

资料来源:WIND、招商银行研究院

考虑到近几年政府债券发行规模维持高位,债务付息支出增速“领跑”各项财政支出,两年年均复合增长率为15.4%,环比上升0.7pct。随着国内局部疫情得到有效控制,卫生健康支出两年年均复合增长率环比下降11.4pct至6.5%。此外,社会保障与就业、教育两年年均复合增长率分别2.8%和2.8%,环比变动为-3.8pct、-3.9pct。

图5:社会保障和就业项支出占比最高

资料来源:WIND、招商银行研究院

基建领域支出增速依然低迷。交通运输、节能环保、城乡社区事务、农林水事务领域的支出两年年均复合增长率分别为-12.3%、-3.8%、-14.4%和-4.5%,环比变动为+4.5pct、-6.7%、-9.5pct、-5.7%。

三、土地出让收入:以稳为主

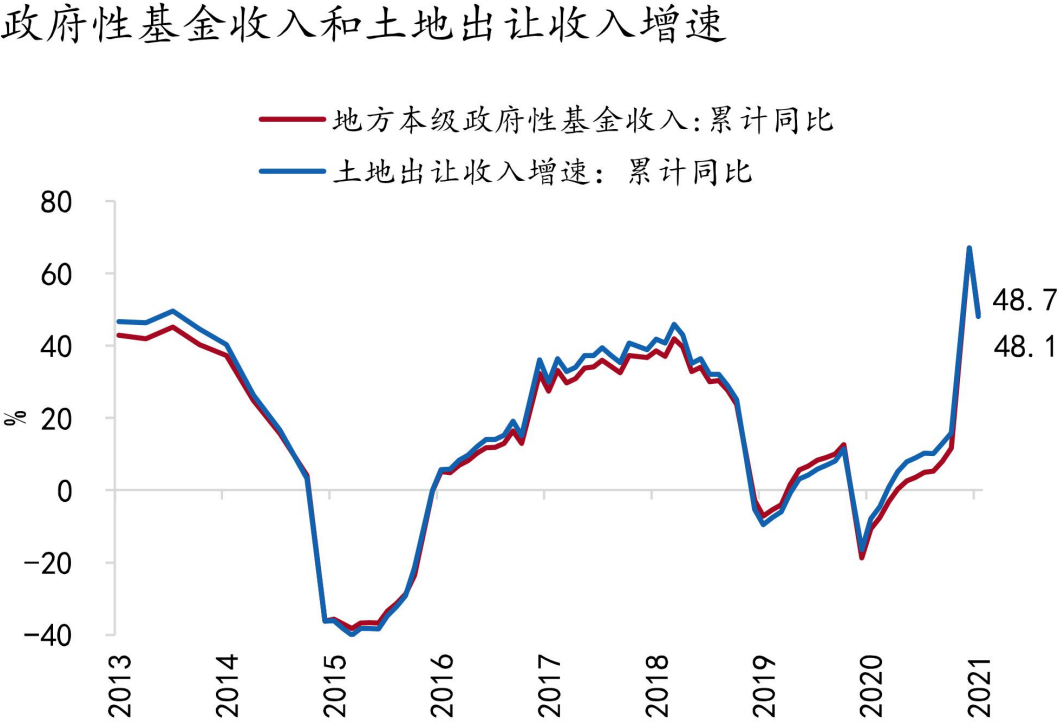

1-3月,国有土地出让收入增速大幅上升48.1%,两年年均复合增长率为16.8%,环比下降1.4pct,为历史同期中等水平。在“房住不炒”的政策基调下,土地出让收入增长边际放缓。前瞻地看,由于公共财政收支压力加大,预计地方政府对土地出让收入的依赖程度仍然较高,后续土地收入有望以稳为主。

图6:国有土地出让收入增速有所回落

资料来源:WIND、招商银行研究院

四、结论:关注财政因素对资金面的影响

总体来看,今年一季度财政政策基调较为审慎。随着经济稳步修复,财政收入实现恢复性增长。但财政支出增速明显放缓,进度亦低于2019年同期水平,结构上主要流向“三保”等重点领域,对基建领域的支持力度较弱。

前瞻地看,需关注地方政府债券发行和财政支出进度对资金面的影响。一季度,由于专项债提前批额度未按惯例提前下达,新增专项债发行进度较前两年有所放缓。后续专项债发行面临提速,政府债券发行高峰叠加缴税高峰的来临会对流动性产生抽离作用。若财政支出进度继续不及预期,货币政策操作对资金面的影响则会加大。考虑到央行在4月12日的一季度金融统计数据新闻发布会上表态,将为政府债券发行提供适宜的流动性环境,预计资金面仍将以稳为主,延续“短端不松、长端不紧、波动率下降”的格局。

-END-

本期作者

谭卓 宏观经济研究所所长

zhuotan@cmbchina.com

杨薛融 宏观研究员

yangxuerong@cmbchina.com

责任编辑|余然

(作者:招商银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。