作者丨邹添杰(S1090615050006)

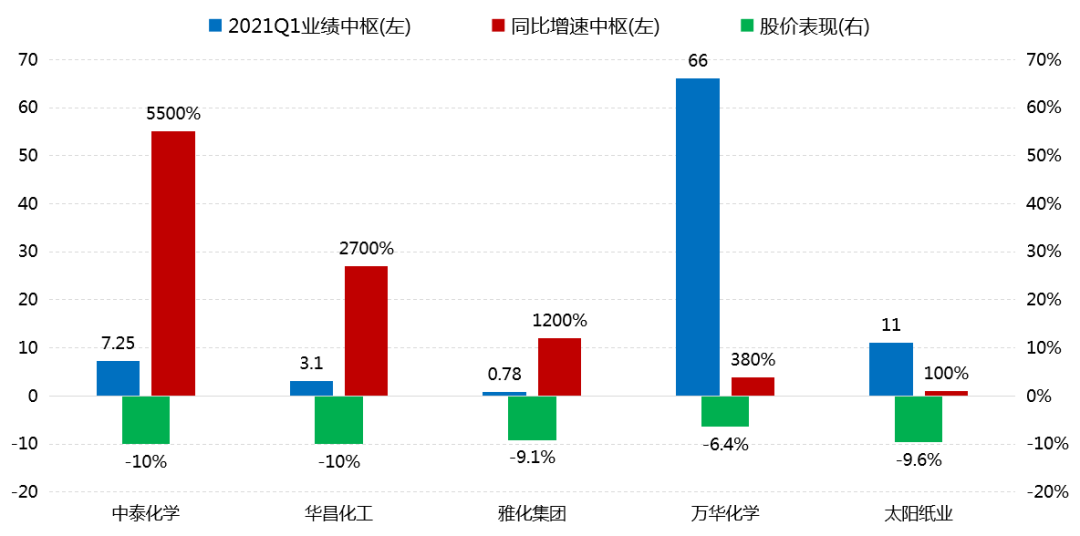

近日,部分周期股公司发布一季度业绩预报,业绩纷纷大增,如中泰化学、华昌化工、雅化集团、万华化学等净利润增速中枢分别为增长55倍、27倍、12倍、3.8倍,但是这些公司股价次日却纷纷大跌,中泰化学、华昌化工纷纷快速跌停,雅化集团下跌9.1%,万华化学在单季度利润创历史新高的情况下依然收跌6.4%。

另有近期的周期明星股,如中远海控、三一重工、赣锋锂业、紫金矿业等,上周初股价纷纷联动大幅调整。

对此,市场比较困惑,股价走势为何与业绩表现大相径庭?

数据来源:Wind,招商证券研究咨询部

从股价的驱动因素来看,主要有三个:一是业绩,二是无风险利率,三是风险溢价。短期的股价波动,主要是前述三个因素出现了一定的分歧。

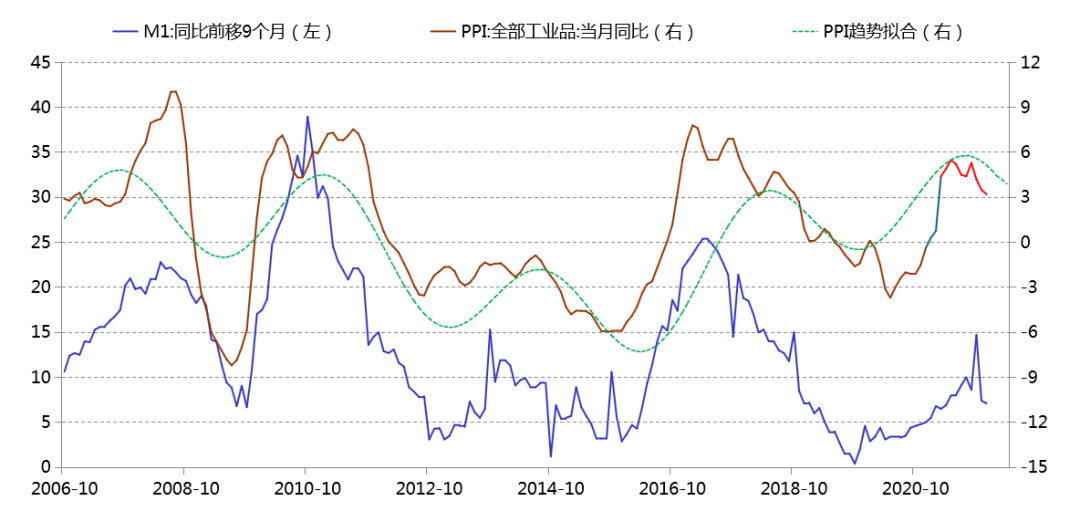

从业绩表现的持续性来看,市场在担忧当前的周期股处于产业景气高点和业绩顶点,对未来业绩的持续性存在较大分歧。工业品出厂价格指数PPI与周期股价格、业绩和股价预期走势较为相关,从影响PPI较大的原油、煤炭、钢铁等大宗商品价格走势来看,PPI或在二季度见到阶段高点,然后开始逐步回落。而PPI回落,意味着未来工业品价格将难以维持高位,也即意味着周期股业绩井喷的增速不可持续。

从PPI的领先指标M1来看,M1大概领先PPI走势9个月,而M1已在2020年11月见到10%的高点后,虽然因基数原因在今年1月份反弹至14.4%,目前已经快速回落至3月份的7.1%。从PPI滞后的时间差来看,PPI也将在二三季度见到高点,与PPI统计口径的大宗商品价格表现较为一致。

所以,综合来看,周期股的业绩或难持续维持高位。过去的“周期股买在高估值、卖在低估值”的经验开始躁动于市场。

数据来源:Wind,招商证券研究咨询部

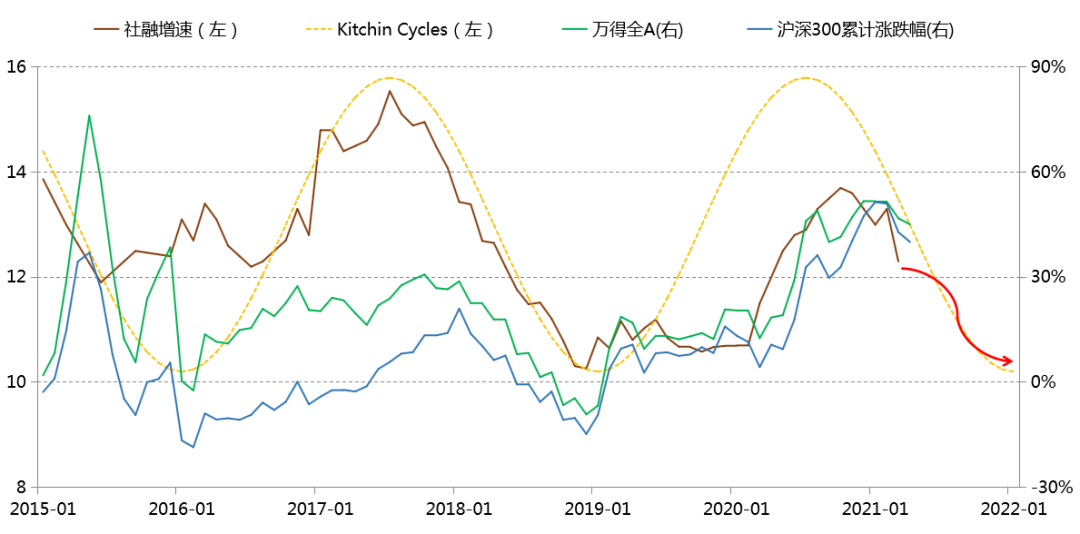

从估值来看,社融增速在2020年10月达到本轮基钦周期的高点13.7%之后,3月份已明显回落至12.3%,年内仍将震荡回落为主。在流动性收缩的情况下,无风险利率预期将走高,尤其是经济复苏、资金需求回升的趋势下,利率上行预期更为强烈。

而过往市场宽基指数如万得全A、沪深300指数均受流动性影响明显,周期板块的顺周期特性较为突出,市场的压力仍主要取决于业绩增速对冲估值回落速度的效果。

正是基于对业绩和估值不太友好的预期,周期股价表现出了低于预期的走势。

数据来源:Wind,招商证券研究咨询部

市场对于2016-2017年供给侧改革的周期股行情印象深刻,而当前碳中和背景下的供给收缩也被类比于当时的供改行情。那么,从以下几方面对比来看看,两轮行情有哪些异同点,本轮行情能否当年的供改行情?

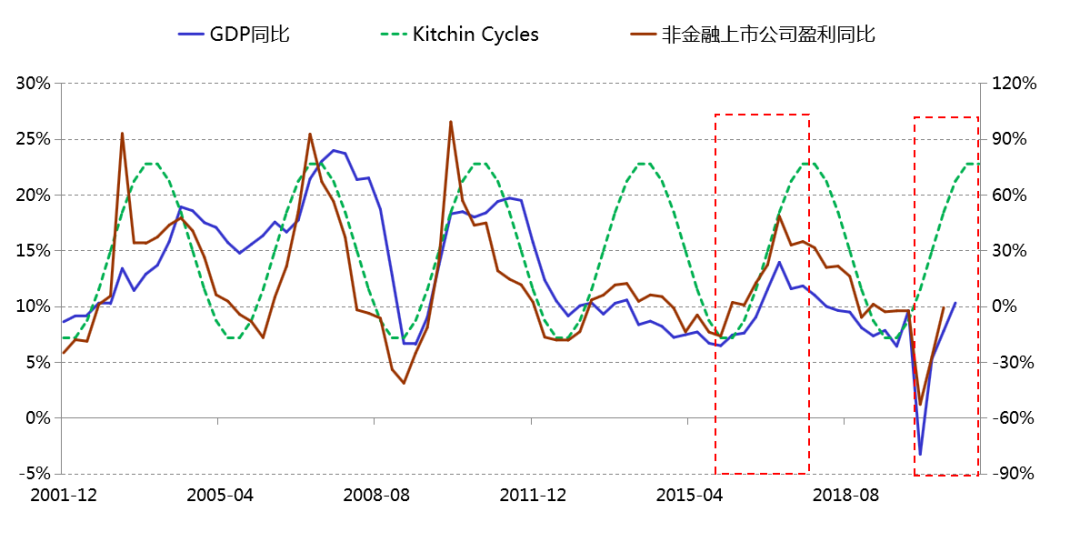

首先,从宏观经济周期来看,2021年一季度将是本轮经济基钦周期的同比高点,本轮周期股行情已在走到经济基钦周期即将见顶回落的阶段;而2017年名义GDP同比高点出现在一季度,增速为14%,当时基钦周期的高点时间为2017年三季度,而三季度也是当时周期股行情上涨最为迅猛的时段。

数据来源:Wind,招商证券研究咨询部

其次,从PPI的高点来看,2017年2月PPI高点为7.8%,这一PPI峰值为2009年至今之最。而当前的PPI回升至3月的4.4%,随着PPI逐渐见顶,市场对于本轮PPI峰值的预测尚未超越2017年的高点,对应的周期品业绩同比增速相对于2017年未必能够大幅占优。

再次,从流动性的角度来看,2017年全年处于基钦周期回升阶段,以社融增速为代表的流动性处于宽松状态,增速震荡回升并于2017年7月见到阶段高点15.5%,对当时周期股行情上涨推动明显。而当前周期行情对应的流动性处于持续收紧的趋势,社融增速已从本轮高点13.7%回落至12.3%,未来仍将震荡回落为主。

第四,市场的学习效应在提升,对于未来的预期反应更为充分。虽然本轮PPI的回升转正出现在2021年的1月份,但周期股的行情始于2020年6月,PPI触底回升边际改善之时。当时的市场风格分化极致,市场过于偏好对消费科技行业赛道的重视,而对于经济复苏回升带来的周期股弹性认识存在偏差,站在当时的时点,周期股行情具备较高的确定性,只不过行情加速的时间点不确定而已。

事实上,我们从2020年6月份开始提示周期股的投资机会:

2020年6月3日发布《经济触底回升,预期差在哪里?》,提前预判提示下半年周期股机会;

2020年11月4日发布《周期若崛起,逻辑在哪里?》,提示周期行情逻辑在强化;

2020年12月2日发布《周期如期起,何时风会止?》,重点提示周期行情的前瞻跟踪指标。

当时间来到2021年的4月中旬,随着PPI即将见顶,周期股行情风险回报比最好的时间段已经过去,且行且珍惜。

没有永远的周期股行情,但只要经济周期在波动,下个经济周期轮回时,周期股行情或还会有,只不过是阶段性的,随着经济结构调整,周期股行情的把握难度会越来越大。因为,对于周期股商业模式的分歧会一直贯穿行情的始终。

【免责声明】以上内容仅代表招商证券研究团队观点,意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

(作者:招商证券 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。