本文作者

唐瑄 资深研究员

今年以来,多个热点城市楼市调控持续收紧,一些热点三四线城市也开始纳入调控行列。相比频频出现在头条的长三角、大湾区城市群,更多普通三四线城市市场和政策动向并未得到广泛关注。就在热点三四线加入调控行列的同时,一些非热点城市正开启或加码此前的“救市”措施。贝壳研究院发现,棚改退潮以来,缺乏基本面支撑的非核心三四线城市的需求侧明显萎缩,但土地和新房供给还在增加,供需不匹配叠加存量老旧房流通困难等结构问题,已形成“新房-二手房积压下跌”的恶性循环。面对土地难出让、新房难去化、二手房难流通的困局,地方主管部门应引起足够重视:如果脱离产业发展的实际需要,过度依赖土地出让和房地产开发投资,结果很可能是形成一些空城,反而给地方政府带来沉重的财政负担;如果让居民继续增加购房杠杆,既撑不起市场基本面,脆弱的高杠杆还容易伴随资产价格下跌,借由信贷市场的“抵押品效应”和“财富效应”造成区域金融系统不稳定,引发地方金融风险。本文在剖析三四线市场现状和症结的基础上,针对市场下行的深层次原因,提出相应的策略建议。

01

现状:整体乏力,分化加剧

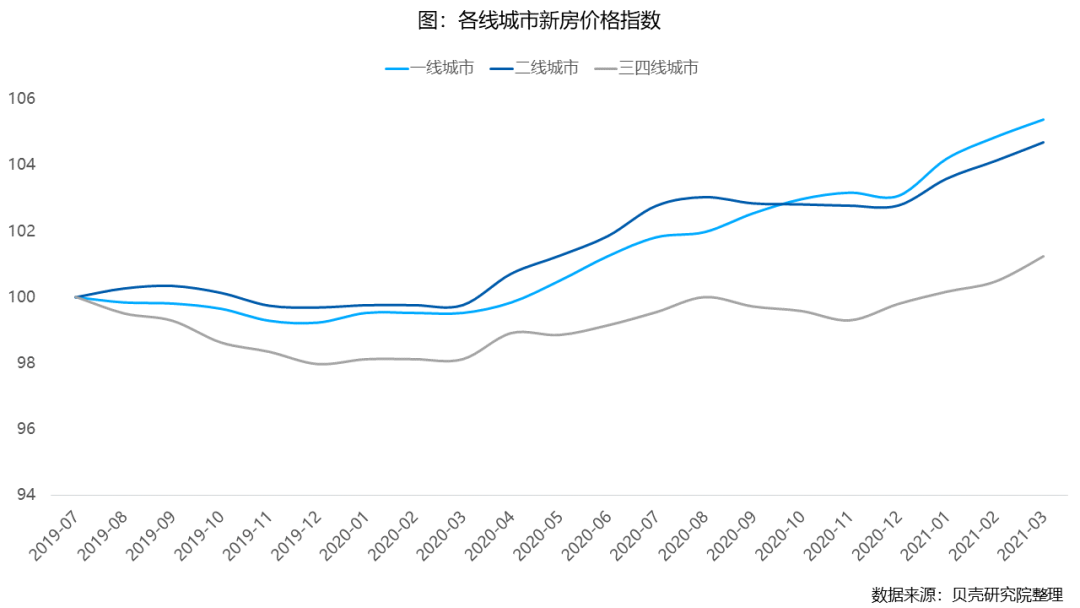

自2019年棚改逐步退坡至今,贝壳研究院监测的100城中,三四线市场整体大幅跑输一二线市场。尽管今年一季度有所回升,三四线城市整体新房价格指数仅回到两年前的水平。

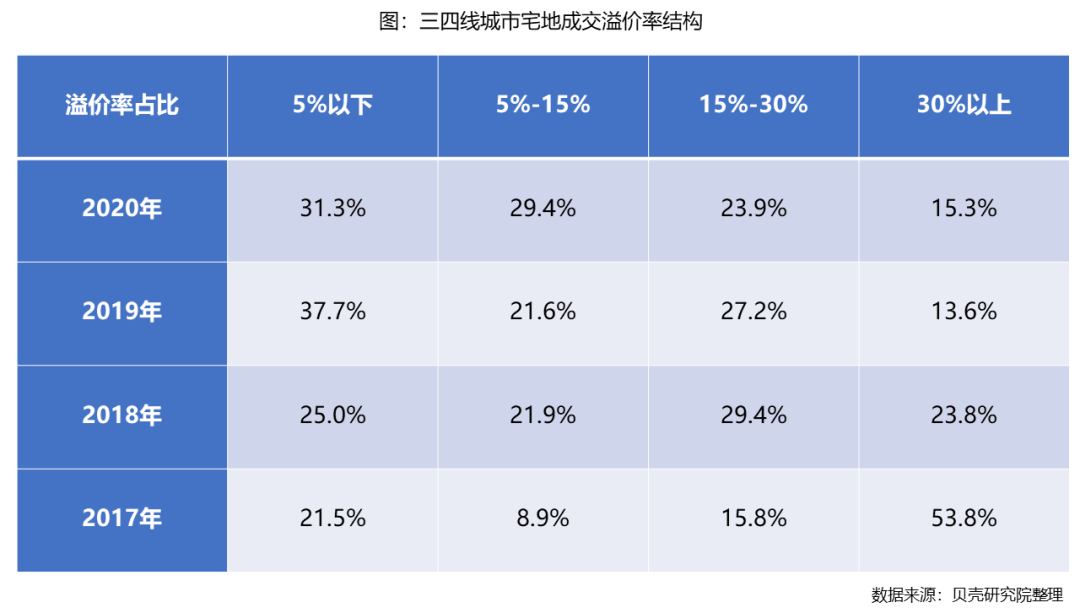

从土地市场看,三四线城市土地溢价率显著下降,2019年和2020年超过三成的土地溢价率低于5%,其中不少城市土地为底价成交。历经2016年以来的涨价去库存、棚改红利、返乡置业等多重因素的刺激,大量三四线城市的房价地价已被推至高位,近两年继续上行的动能明显减弱。

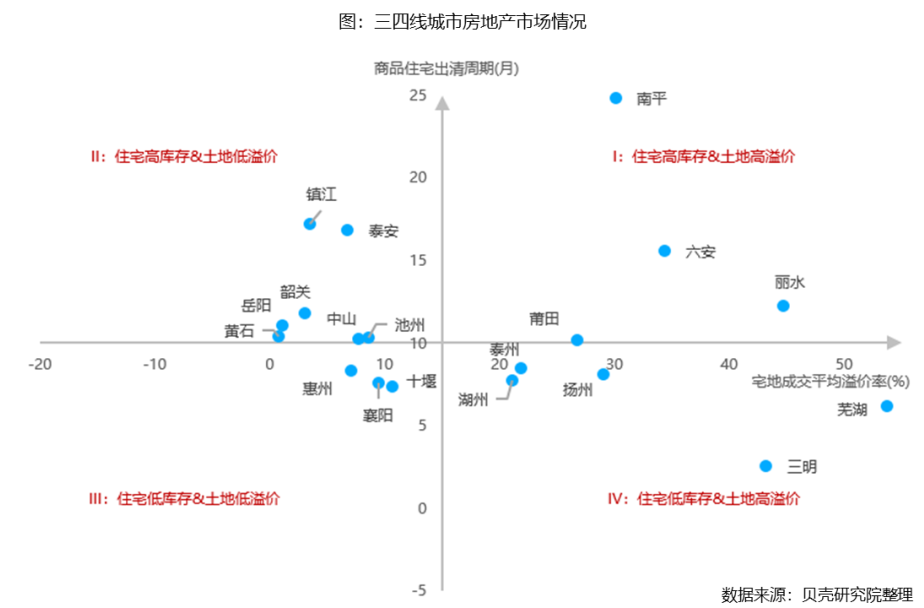

整体动能减弱的背后是不同地区市场分化的加剧。供求关系总体均衡,即能同时保持新房较快去化和土地市场较高热度的城市只占少数,且多位于长三角等热点城市群;部分城市土地尽管仍保持较高溢价,但新房去化速度正逐步下降,未来面临库存积压的风险较高;而更多三四线城市处于供过于求的状态,即新房去化放缓叠加土地成交持续低溢价。

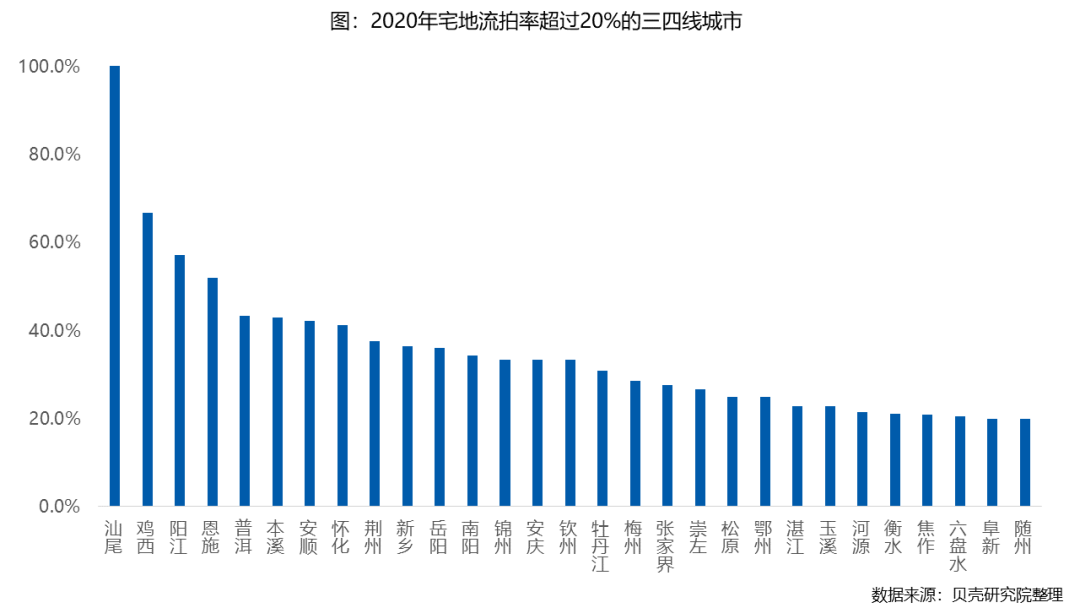

2020年全年,统计监测的163个三四线城市中有123个城市有土地流拍,占比高达四分之三。29个城市的流拍率超过20%,主要集中在华中(10城)、东北(6城)、广东(5城)以及云贵桂地区。除了传统印象中发展相对落后的内陆腹地,靠近大湾区的广东其他三四线城市也遭遇了地产市场冷却的情况。

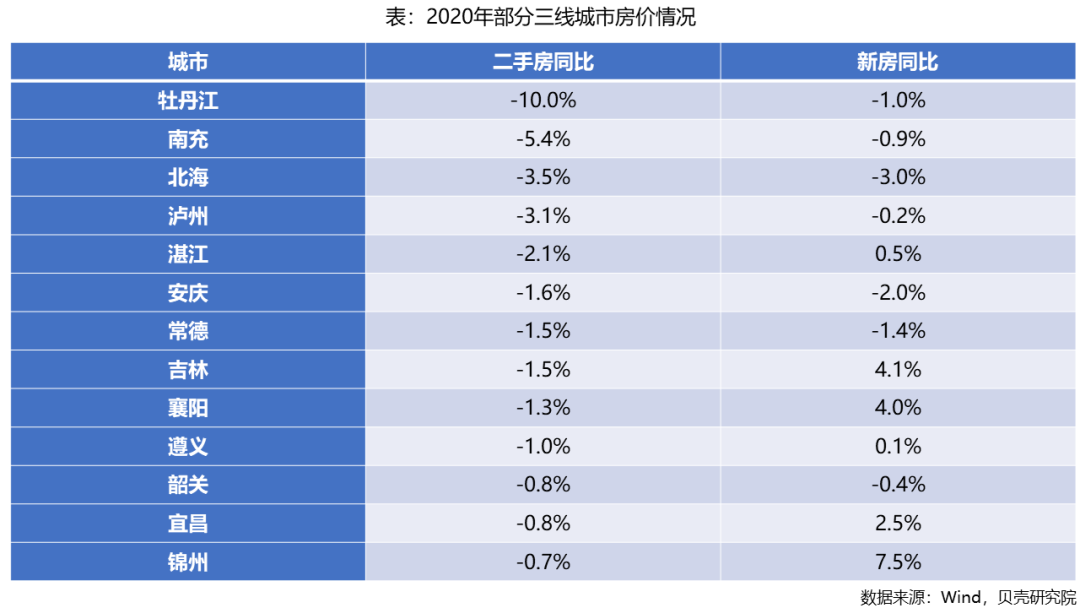

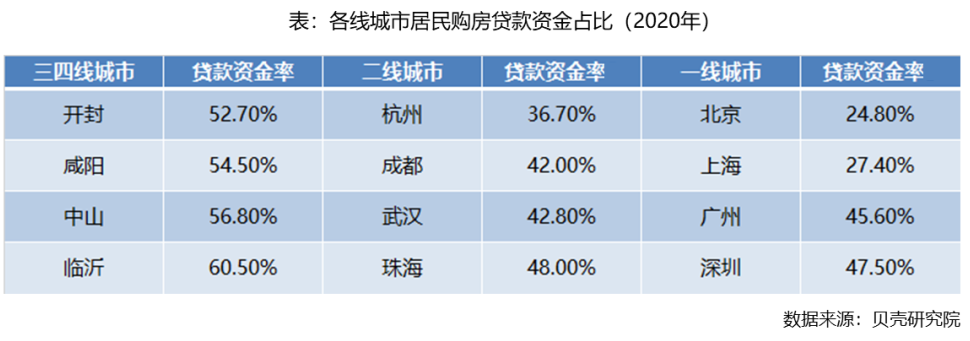

以土拍和新房为代表的增量市场,能反映市场的景气程度,但同时受到规划、供地节奏和调控政策的影响。相比之下,二手房为代表的存量市场能更好体现房产的流通性,其价格波动更能反映市场在价格形成中的决定性作用。国家统计局发布的70个大中城市二手房和新房价格指数,包括4个一线城市、31个二线城市和35个三线城市。2020年35个三线城市中13个城市二手房价格下跌,即使今年一季度有局部小阳春行情,部分城市下跌的势头并没有止住。以牡丹江为例,在不考虑通胀的前提下,2020年其二手房房价跌回5年前的价格水平,而今年一季度的跌幅直接使其房价倒退至2007年的水平。值得注意的是,这仅是官方口径一小部分三线城市的样本,更多未被纳入统计发布范围的非核心都市圈三线以下城市的情况,并不比发布的乐观。

02

三四线市场冷却的关键症结

任何市场运行的变化,最终都由供需关系所决定。供给方面,地方政策的错配带来不同能级城市的周期轮动,2016-2017年一二线城市开启政策高压,而三四线城市的棚改发力叠加涨价投资需求,迎来久违的去库存,三四线城市在这几年新建并预售了大量住房,地方政府获得丰厚的土地出让收入。需求方面,三四线城市购房群体以本地人为主,包括本地城镇化刚需、改善和投资需求。在涨价预期强烈的时期,投资需求占比大幅上升,尽管新房供给可能已经过剩,但仍能被非理性的追涨群体消化。

那么市场是如何降温的?随着棚改逐步退潮至今,缺乏产业、人口等基本面支撑的非核心三四线城市的需求侧明显萎缩。另一方面,不少曾受益于土地出让的地方政府仍然沉浸于既往的模式,试图继续通过新建住房和基建投资来吸引人口。简言之,需求已然回落,但供给还在持续增加,结果必然是市场价格的下降。

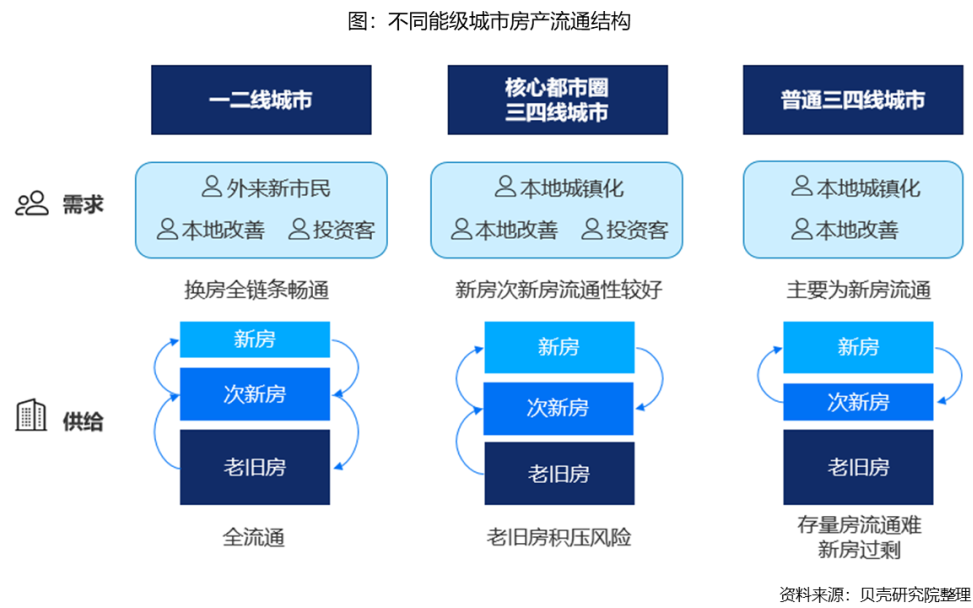

除了总量原因,三四线还有深层次的供需结构问题。对于一二线城市的居民,“卖旧买新”的置换非常普遍,即出售房龄相对较老的房子,同时购买相对较新、居住体验更好的房子;反过来,“卖新买旧”的置换同样不少,要么出于通勤方便考虑,要么为了更好的教育、医疗等资源。然而,这样的流通链条在许多三四线城市并不顺畅,因为二手房尤其是老旧小区的房子要卖掉不是件容易的事。

一方面,老旧小区多建于上世纪,小区硬件设施和管理水平都没有跟上,而同期在售的新房单价又不比这些老小区高多少,导致除个别学区之外的老房子都不太受市场欢迎,有价无市的情况比比皆是。另一方面,与存量老旧房数量相比,受市场行情影响,很多普通三四线城市在2015年之前没有建足够的住房,加上此前本地房企开发的部分房屋质量确实不如后来进入的全国品牌房企的建筑品质,导致市场上的次新房质量数量均不能很好满足本地城镇化刚需和改善群体的需要。

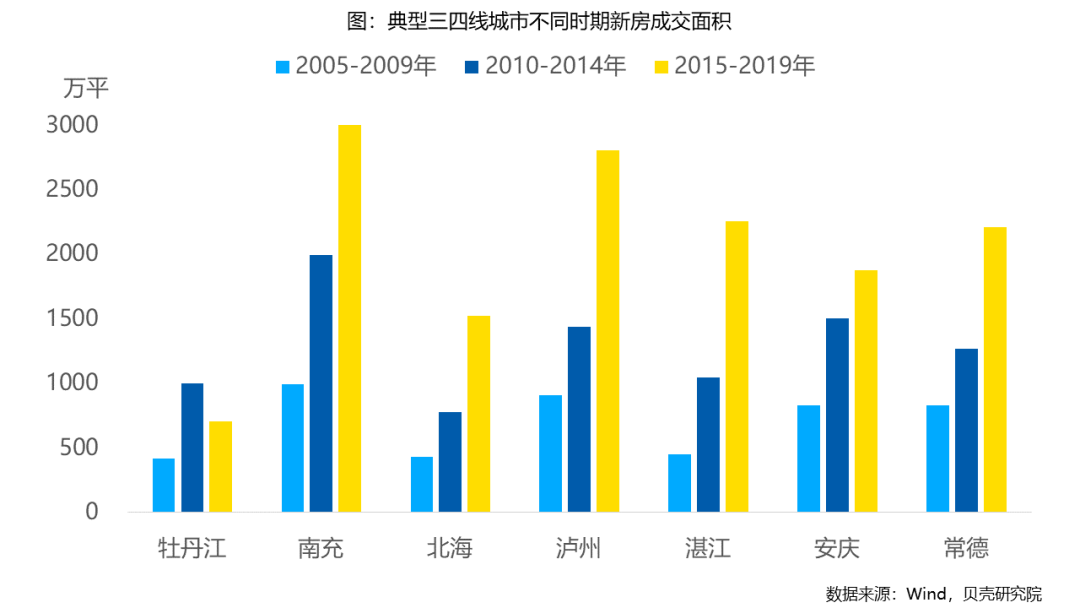

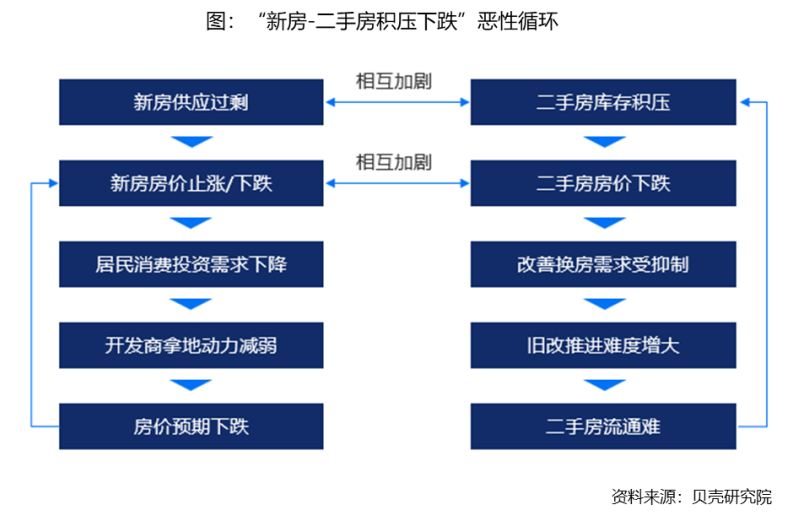

老旧房的流通困难,次新房的供需不匹配,进一步推升了2016年以来新房的超量供应和认购。当棚改潮水退去,需求得到充分释放甚至被一定程度透支的三四线市场,供需结构问题就更加凸显。新房的滞销迫使开发商降价,使得存量房的吸引力更低,二手房库存积压加重,只能通过更大幅度的降价来吸引买家。当二手房持续下跌时,新房同样难以独善其身。因为消费者会考虑到新房变成二手房之后的大幅折价,这样的价格下降预期又使得新房去化变慢,形成新房和二手房积压式下跌的恶性循环。

03

三四线楼市的出路

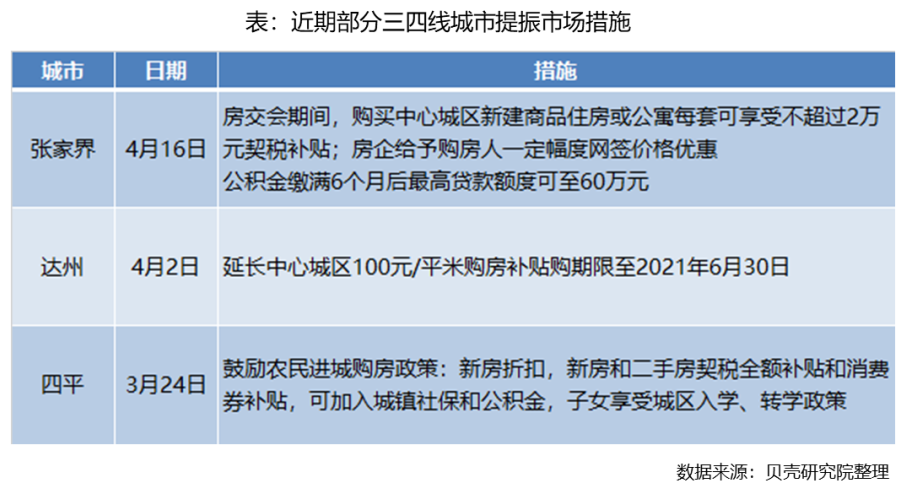

理解了总量与结构存在的根本问题,再来探讨应对策略就相对容易了。当前三四线城市有关部门对市场冷却的应对依然停留在对新房销售的刺激上,例如购房补贴、开发商降价、鼓励农民进城购房等等。这些措施实际上治标不治本,结构上会加剧新房二手房积压的恶性循环,总量上或许能对短期去化有一定效果,但这样的效果建立在对更长时期居民购买力的透支之上。与一二线城市相比,普通三四线城市政策环境本就宽松,居民购房杠杆率远高于热点城市。对于趋势性下行的市场,刺激居民继续增加杠杆,既撑不起市场基本面,脆弱的高杠杆还容易伴随资产价格下跌,借由信贷市场的“抵押品效应”和“财富效应”造成金融系统不稳定,引发地方金融风险。

既然症结在于总量过剩与结构失衡,那么良策自然是对症下药。总量方面,控制低质低效的土地供给。低质低效的土地出让,即便不流拍,取地的激进开发商也容易出现烂尾或面临新盘艰难去化的问题,进而加剧积压下跌的恶性循环。如果脱离产业发展的实际需要,过度依赖土地出让和房地产开发投资,结果很可能是形成一些空城,反而给地方政府带来沉重的财政负担。

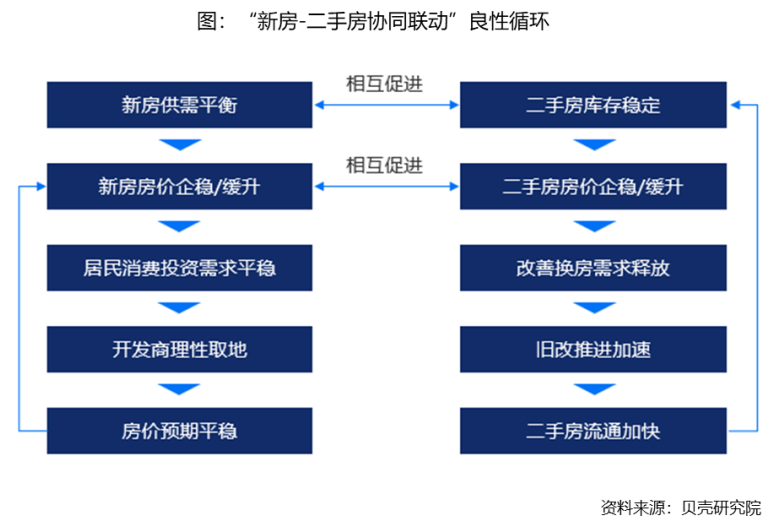

结构方面,盘活存量尤其是提升老旧房的流通是关键。二手房积压的原因不是供给过剩,而是缺乏有效供给。对潜在购房者而言,与新区新房相比,城区老旧房的优势在于区位好、价格低、周边配套相对完善,是存在真实有效需求的。然而,很多老旧小区建筑物不同程度破损、没有电梯、水电气路设施老化、环境乱差等问题让购房者们望而却步。对居住在老旧小区想置换新房的居民来说,如果老房子卖不掉或者卖的价格太低,购买总价高企的新房的压力是很大的,只能暂停置换或是被迫加杠杆。因此,盘活存量、打通新房二手房流通链条的关键是通过项目改造针对性地解决老旧小区的问题,提升老旧小区的居住体验。同时,可以在政策上对“卖一买一”的本地换房群体进行倾斜,如税收优惠、提高用于置换差额的公积金贷款额度等,既避免了无序加杠杆,又能更好满足人民群众对美好生活的向往。

结语

棚改潮水已去,旧改时代开启。随着房地产长效机制的不断完善,如何因地制宜、多策并举成为地方决策者必须思考的问题。通过科学规划用地出让稳定增量市场,通过旧改和政策盘活存量市场,优化住房供应结构和居住体验,与新型城镇化需求和置换改善需求良好匹配,或许是多数三四线城市实现房地产市场平稳健康发展的不二路径。

· END ·

免责声明:本文所载信息为研究院分析师独立观点,不代表所在机构意见,亦不保证相关信息的准确性和完整性。文中所述内容和意见仅供参考,不构成市场交易和投资建议。本文版权为贝壳研究院所有,对本文保留一切权利,未经事先许可,任何机构和个人不得翻版、复印、发表或引用本文的任何部分。

(作者:贝壳研究院 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。