2021汽车流通行业蓝皮书论坛暨2020-2021蓝皮书发布会期间,中国汽车流通协会售后服务分会正式发布《2020年汽车经销商生存状况(售后业务)调查报告》。

本报告基于2020年汽车经销商生存状况调查数据,覆盖国内120个城市,涵盖国内乘用车市场56个主流品牌;豪华及超豪华品牌、合资品牌经销商样本量占比合计达到90%左右;2019年之前开业的经销商占全部被调查经销商的90.1%。

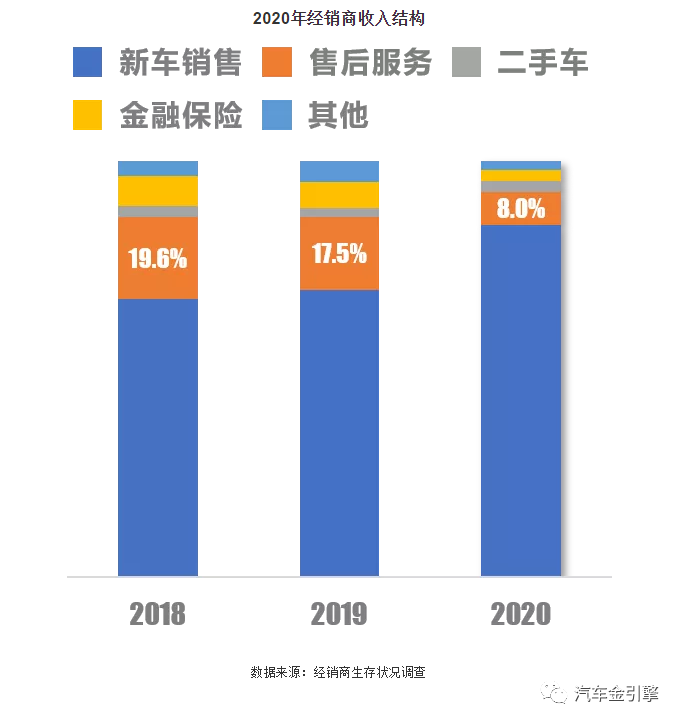

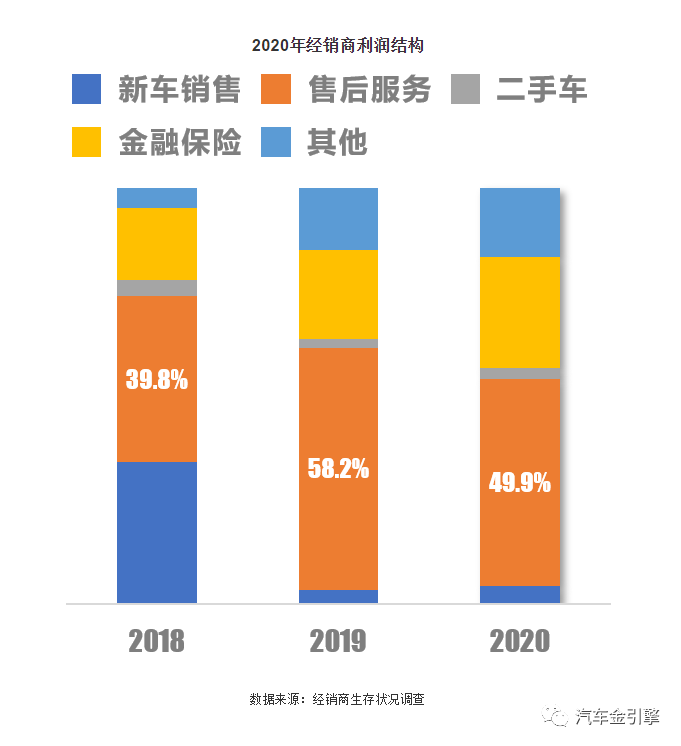

报告显示,2020年,经销商整体收入结构发生显著变化,新车销售对经销商主营业务收入的贡献上升明显,售后收入占比降至不足10%。从利润结构来看,由于消费者用车和出行减少导致进店维修保养用户数量下降,售后服务利润占比下降,但比重仍接近50%,反映出当前经销商盈利仍主要依靠售后业务;日系品牌新车销售利润贡献超过20%,售后服务利润占比接近40%,说明经销商整体盈利能力较强,经营压力和风险相对较小。

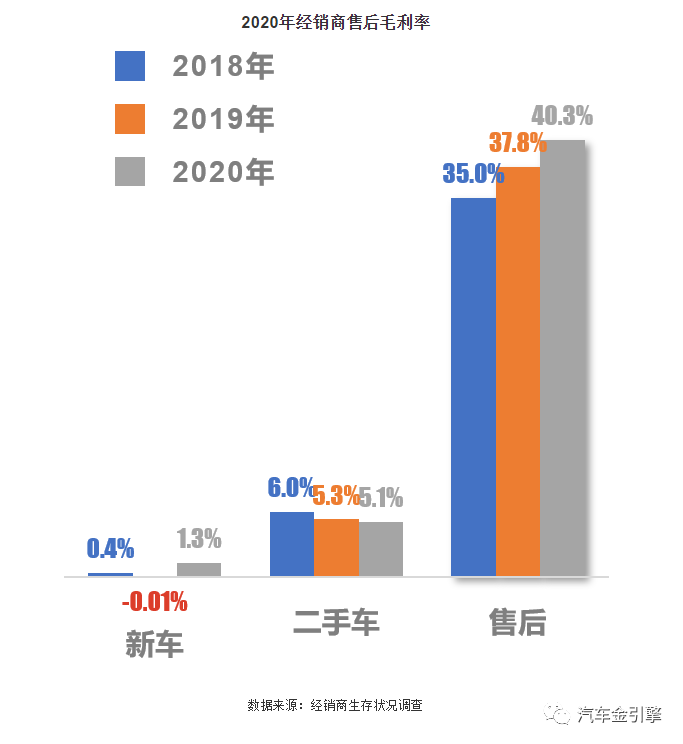

售后服务利润占比反映的是售后业务对经销商整体利润的贡献率,售后毛利率反映的则是经销商售后收入对成本的覆盖能力。2020年,经销商售后毛利率整体超过40%,较2019年有所上升,反映出售后业务对经销商整体盈利水平的支撑效应显著。

零服吸收率反映的是售后利润对经销商运营成本的覆盖能力,零服吸收率越高,售后盈利能力越强,对运营成本的覆盖能力越强。2020年,经销商零服吸收率超过60%,表明经销商售后利润能够覆盖其六成左右的运营成本,豪华及超豪华品牌经销商零服吸收率接近80%,显著高于合资和自主品牌,部分经销商零服吸收率超过100%。

受疫情影响,经销商售后业务面临一定下行压力,2020年,经销商平均单店售后产值较2019年有所下降,得益于售后毛利率的提升,经销商平均单店售后利润同比增加;豪华及超豪华品牌经销商售后产值规模与利润水平高于合资和自主品牌;自主品牌经销商平均单店售后产值和售后利润较低,说明自主品牌经销商在售后业务方面面临较大压力。

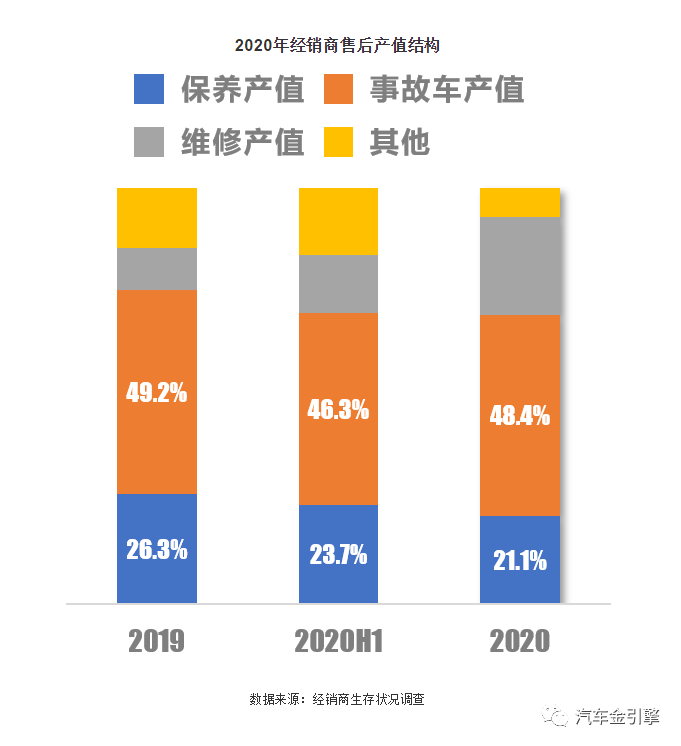

从售后产值结构来看,事故车维修是经销商售后产值最重要的来源,占比近五成,部分豪华及超豪华和合资品牌经销商事故车产值占比可达60%以上;由于疫情的原因,消费者用车和出行减少,使得车辆保养周期延长,保养频次下降,因此经销商保养产值占比整体出现一定程度的下滑。

从整体上看,2020年汽车经销商生存状况调查有几点值得关注。

1.经销商生存压力持续加大

2020年,投资人对于投资/收购情况较为谨慎,主要集中在豪华及超豪华品牌与日系品牌,转卖、翻牌、托管店面的投资人占比继续提升,由2019年的不足10%上升至2020年的11.7%。

2.经销商售后业绩面临一定压力

2020年,疫情因素和传统售后市场短期调整所带来的售后进厂台次下滑以及消费者出行习惯和用车变化给经销商造成的影响主要来自于售后经营的质量和效益在下降,导致经销商售后业绩增长面临阻力。

3.新能源及车险费改的影响仍将继续发酵

截至2021年3月,新能源汽车保有量已达到551万辆,纯电动汽车保有量449万辆,未来五年或将达到千万辆级别,保有用户结构加速变化使得经销商的售后基盘客户面临结构性调整,叠加车险费改的影响,导致经销商售后业务继续承压。

4.经销商售后经营效益品牌分化趋势愈发显著

售后经营的质量和效益很大程度上决定着经销商的盈利能力、抗风险能力和可持续发展能力,不同品牌不同国别经销商零服吸收率水平差距悬殊,在市场下行时期,经销商售后经营效益的品牌分化趋势愈发显著。

(来源 中国汽车流通协会)

(作者:汽车金融 )