对于汇顶科技来说,找到新的业绩增长点并重回高增长并不容易。

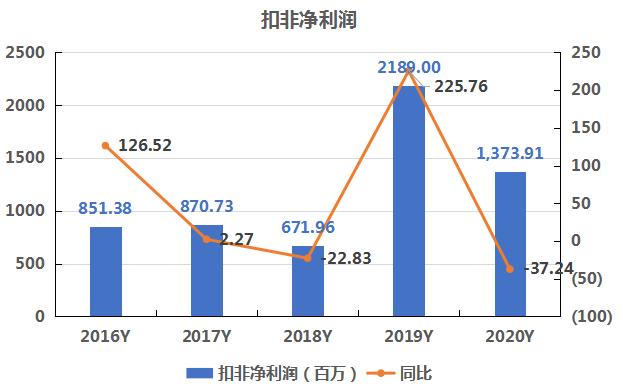

4月26日晚间,汇顶科技(603160.SH)发布2020年年度及2021年一季度报告,报告显示,2020年公司实现营业收入66.87亿元,同比增长3.31%,归属上市公司股东净利润为16.59亿元,同比下降28.4%,实现扣非净利润13.74亿元,同比减少37.24%。

2021年一季度,汇顶科技实现收入14.19亿元,同比增长5.07%,归属上市公司股东净利润为1.57亿元,同比下降23.51%,归属净利润扣非净利润1.3亿元,同比下降27.66%。

汇顶科技曾是指纹识别芯片龙头企业,产品主要应用在智能手机上。2019年公司屏下指纹技术取得突破,同时赶上取消实体指纹识别按键趋势的行业红利,业绩大爆发,收入增长73.95%,扣非净利润增长了226%,股价也随之暴涨。但进入2020年,公司失去增长动能,增速下滑,股价更从2020年2月25日站在388元的高点后,便开始了一路暴跌。

2020年,汇顶科技发生了什么?以下南财AI新闻实验室为大家拆一拆。

主营指纹识别芯片负增长,业绩大幅下滑

数据来源:飞笛科技,公司财报

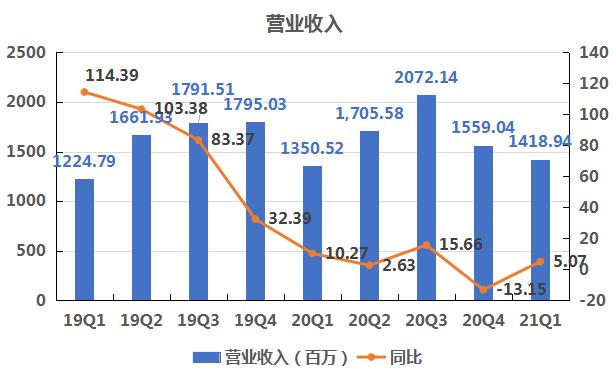

我们汇总了汇顶科技近5年以来的营收情况。图中可知,公司的营收增长较不稳定,2016年至2018年营收增速不断下滑,而且2018年营收增速仅有1.08%。但是到了2019年出现收入暴涨,到了2020年,收入小有提升,但增速急剧下滑,为3.31%。

数据来源:飞笛科技,公司财报

拆分成单季度来看,由上图可知,汇顶科技的营收增速自2019年一季度以来便持续下滑,但整体高于2020年。到了2020年四季度,汇顶科技的收入增速甚至出现-13.15%的负增长,尽管2021年一季度收入增速扭负为正,但整体维持在低位。

对于2020年业绩增速的大幅下滑,公司解释,受疫情影响,同时全球智能手机的整体需求下滑明显,部分客户受到国际形势冲击,需求进一步萎缩,综合导致公司收入增长放缓。

具体而言,可以从公司主营业务的收入变化上查找原因。

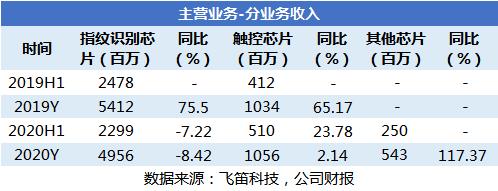

汇顶科技的主营业务分为指纹识别芯片、触控芯片和其他芯片。其中,指纹识别芯片是公司的主要收入来源,占比75%左右。2020年,指纹识别芯片收入出现负增长,是拖累公司营收增速下滑的主要原因;触控芯片2020年收入增长近乎停滞,增速跟2019年比放缓许多;其他芯片收入,为2020年的新增业务,下半年该业务收入增长翻倍,但占比只有8%。

研发费用大增,净利率持续走低

数据来源:飞笛科技,公司财报

2020年,汇顶科技的营收是增长的,但扣非净利润出现负增长。这主要受公司毛利率下降和主要费用研发费用上升共同导致。

数据来源:飞笛科技,公司财报

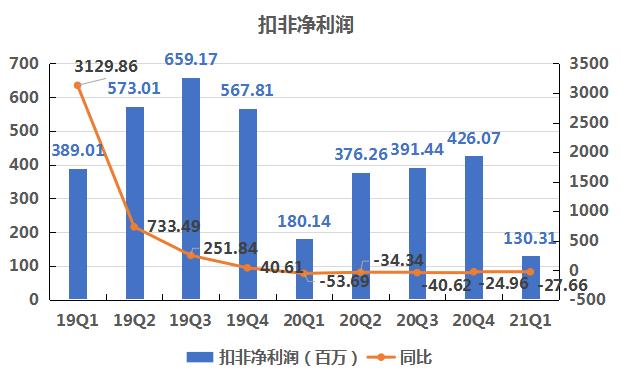

将汇顶科技的扣非净利润拆分成单季度来看,可知,自2020年以来,公司的净利润开始出现负增长,一季度,叠加疫情冲击,净利润增速减少了53.69%,创出两年内净利润增长低位。到了2021年,公司的净利润增速没有得到好转,为-27.66%。

数据来源:飞笛科技,公司财报

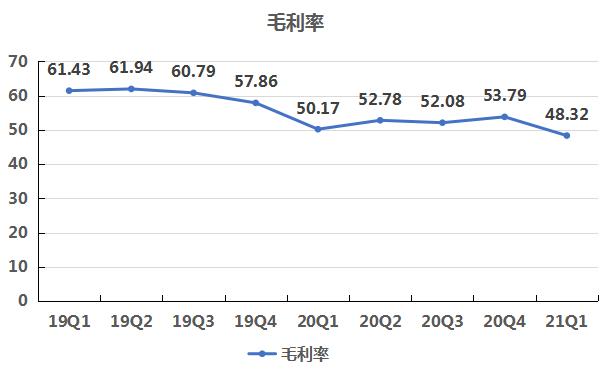

净利润负增长,其中一部分的原因在于毛利率的变化情况。由上可知,自2020年以来,公司的毛利率水平整体下降了一个层次,由2019年60%左右下降到2020年50%左右。到了2021年一季度,毛利率持续下滑,为48.32%。

数据来源:飞笛科技,公司财报

对比毛利率,我们发现汇顶科技的净利率下滑更明显,2019年,公司的净利率整体维持在30%以上的水平,到了2020年,公司的净利率下降到20%左右的水平,2021年一季度更是下滑至9.18%,这主要是公司研发费用投入过多所致。

对于科技企业来说,高强度的研发投入是保持竞争优势的必然前提,高研发投入对未来产品竞争有优势,但短时间也侵蚀利润。

由上面的表格可以看到,2020年,汇顶科技的研发费用同比增长大幅上升,整体跟2019年相比上升许多。相对应,公司的研发费用率(即研发费用/营收)也由2019年平均15%的水平上升至26%左右的水平,到2021年一季度达到32%,创出了近两年以来的新高。公司表示,这主要是公司为加速国际化进程,整合国际顶尖研发技术,引进大量高端人才所致。

对于未来经营计划,汇顶科技表示,公司还将持续推出一系列性能优异的多媒体应用创新产品,持续投入关键技术的研发,拓宽公司在智能终端的创新应用,同时布局汽车电子、物联网等领域,同时,还将积极开拓海外市场,进一步提升公司品牌价值与影响力。

声明:文章内容仅供参考,不构成投资建议

(作者:陈清华 编辑:周亦洋)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。