拆财报丨是什么支撑酒鬼酒业绩“上天”?高端系列强势“放量”,应收款结构质量上乘

无论是2020年报还是2021一季报,公司业绩均表现十分亮眼,公司一季度甚至维持三位数增长。

4月28日,酒鬼酒(000799.SZ)发布2020年报及2021年一季报,年报显示,公司2020年实现营业收入18.26亿元,同比增长20.79%,实现净利润4.9亿元,同比增长64.15%,实现扣非净利润4.4亿元,同比增长53.01%。

2021年一季度,公司实现营收9.08亿元,同比增长190.36%,净利润为2.68亿元,同比增长178.85%,扣非净利润2.67亿元,同比增长181.32%,无论是2020年年报还是2021年一季报,公司业绩均表现十分亮眼,公司一季度甚至维持三位数增长。

酒鬼酒自上市以来,公司大股东更换频繁,业绩波动较大。但2016年自中粮集团入主后,公司加强内部管理,业绩逐渐得到提升,股价在今年1月也曾一路攀升至232.18元/股的高点,近期公司股价走势甚至强于白酒“一哥”贵州茅台。

2020年,酒鬼酒交出了怎样的成绩单?南财AI新闻实验室为大家拆一拆。

高端系列增势好,中低端酒下半年收入扭转

数据来源:飞笛科技,公司财报

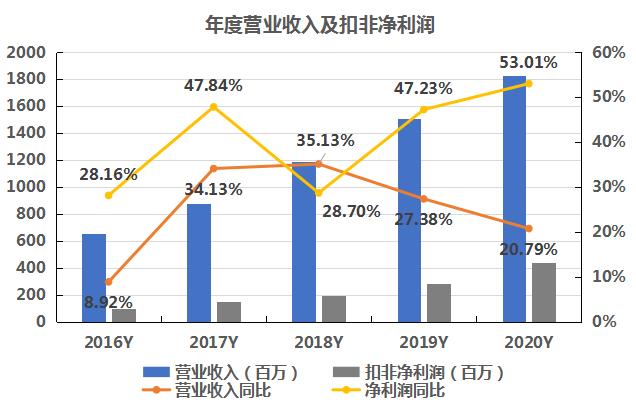

我们整理出酒鬼酒最近5个年度的营收与扣非净利润的情况,上图可知,从营收来看,酒鬼酒于2018年增速达到峰值后,近两年增速连续下降;扣非净利润看,除了2018年公司的净利润增速出现下降,而后近两年持续上升。到了2020年,净利润增速达到53.01%,远超营收增速。

数据来源:飞笛科技,公司财报

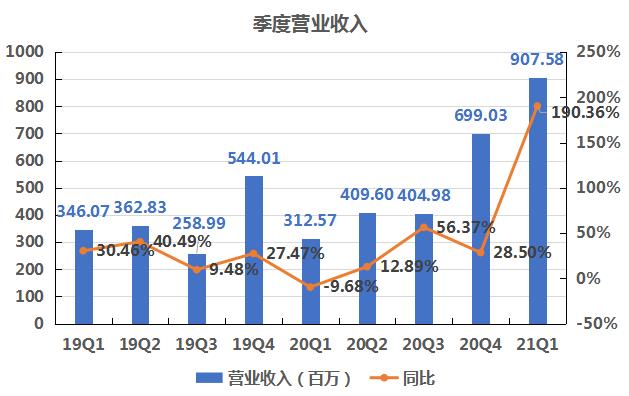

将酒鬼酒的营收拆分成单季度来看,2019年,公司的营收增速相对稳定,2020年一季度,受疫情影响,酒鬼酒的营收增速出现负增长,二季度缓慢恢复,三季度反弹,四季度略降,但三、四季度增速均好于2019年同期水平。到了2021年一季度,受去年疫情导致的低基数影响,营收增速急剧反弹至增长190.36%。

2020年酒鬼酒营收增速的变化,具体可以反映在公司的分业务收入上。由于A股上市公司只公布半年度和年度的分业务数据,因此我们无法对公司季度的分业务数据进行解读。但为了更好地反映公司的收入变化情况,我们将分业务数据全部折算成半年度数据。

上图可知,2020年上、下半年,酒鬼酒的高端品牌内参系列增速较好,并未受到疫情的严重影响,达到70%以上。收入占比较2019年也明显得到提升,符合高端白酒需求大增的行业趋势。

酒鬼系列,是公司主打的中端产品。2020年上半年,这块业务受疫情影响最大,出现22.82%的负增长,到了下半年,酒鬼系列收入反弹明显,较2019年下半年同比增长21.52%,可见这块业务下半年的反弹力度较大。

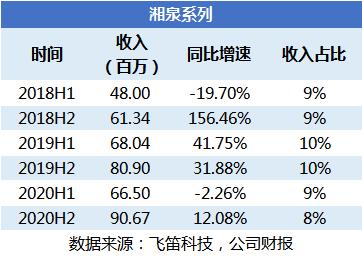

湘泉系列,是酒鬼酒的低端产品。在2020年上半年,这块业务也受到了一定的影响,出现负增长,下半年收入回升,增速为12.08%,但远不及2019年的同期水平。

预收和应收账款为何同时增长?

数据来源:飞笛科技,公司财报

上图是公司的预收账款(2020年开始会计科目口径改为“合同负债”),从中可以看到,公司的预收账款自2020年二季度起便快速增长,三、四季度,同比增速达到200%以上的水平。

预收账款是公司的业绩蓄水池,具备业绩调节作用,因此,我们将当期报表收入加上当季新增的预收账款作为还原后的收入,以观察公司的调整后收入情况。

数据来源:飞笛科技,公司财报

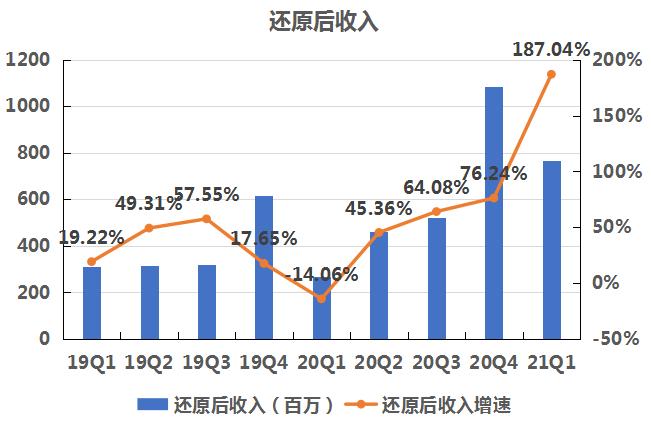

上图是公司经还原后的收入及收入增速,从中可以看到,公司一季度营业收入还原后是下降了14%,下降幅度比财报显示的要大,但随后三个季度收入增速快速增长,四季度增长了76.24%,比财报中显示的要好,2021年一季度继续上扬。

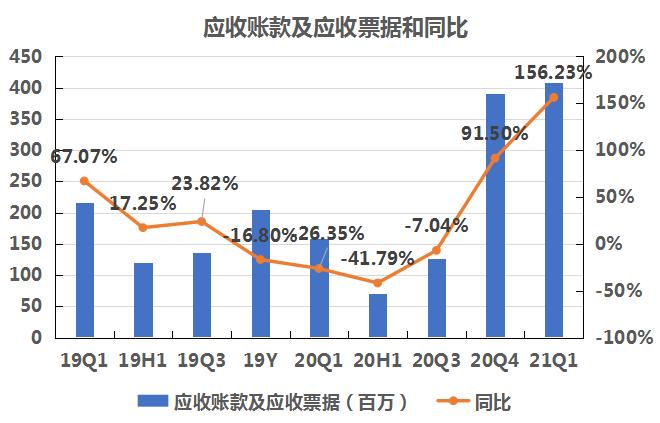

数据来源:飞笛科技,公司财报

2020年,酒鬼酒的预收账款出现高增长,表明渠道对公司产品需求大增,指向供不应求。但有意思的是,同时也伴随着应收账款和应收票据的大幅增长。应收账款和营收票据的增长,一般指向公司产品议价能力下降,因此公司需要给与下游客户更优惠的付款条件。

上图可知,2020年四季度,酒鬼酒的应收账款及应收票据合计增速达到91.5%。但是将这项指标拆开来看,更有意义。截至去年四季度末,酒鬼酒的应收账款金额为335万元,而应收票据金额为3.87亿元,公司的应收主要以票据为主。应收账款和应收票据的区别在于,应收账款是指在一年内公司向客户收取的销货款,而应收票据是企业持有的未到期或未兑现的商业票据,一般付款期限不得超过6个月。从应收结构来看,酒鬼酒的应收款虽然高增,但是质量还算不错。

对于酒鬼酒未来的发展规划,公司在年报中表示将坚持以“文化酒鬼”为核心、以“生态酒鬼”、“馥郁酒鬼”为支撑的品牌发展策略,提升品牌溢价能力,同时持续冠名赞助国际国内会议等提升品牌影响力及品牌价值,提高品牌销售转化。

声明:文章内容仅供参考,不构成投资建议。

(作者:陈清华 编辑:周亦洋)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。