【招银研究|宏观点评】静待花开——2021年4月美联储议息会议点评

作者:招商银行研究院 资产负债管理部

美东时间4月28日,美联储公开市场委员会(FOMC)在4月议息会议后发表声明,宣布将维持联邦基金利率在0-0.25%区间及目前的购债速度不变(每月不低于800亿美元国债+400亿美元机构MBS)。

表1:美联储议息会议声明文本对比

资料来源:Fed、招商银行研究院

一、大背景:金融市场运行平稳

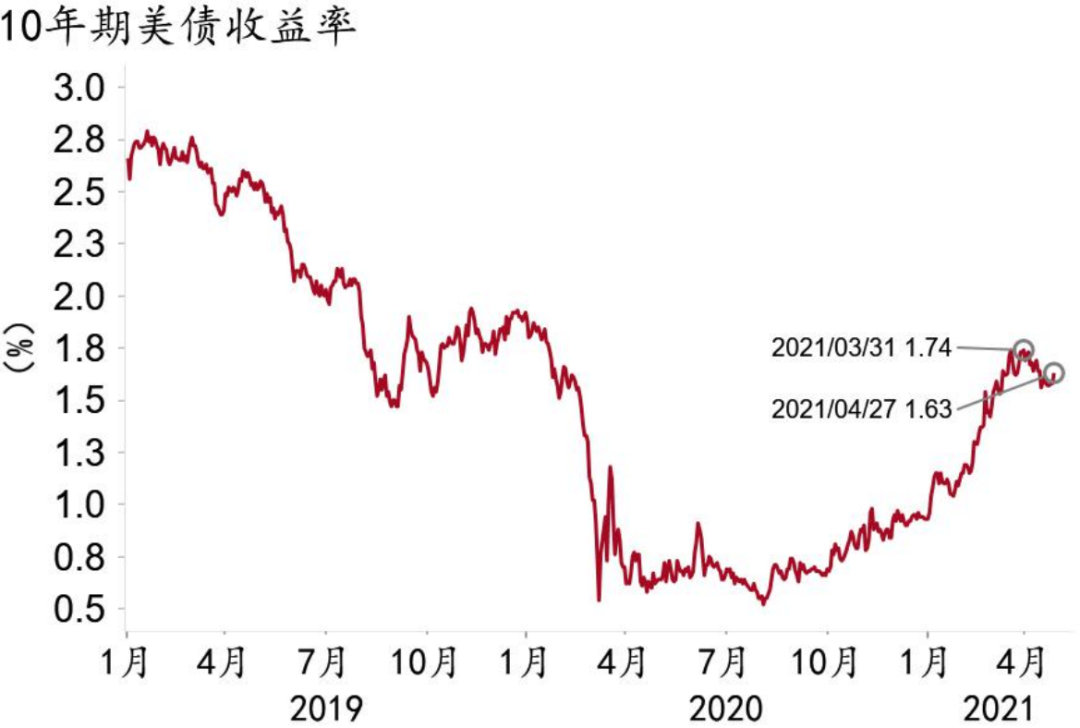

3月议息会议以来,美国金融市场运行整体趋稳。一方面,通胀预期在今年初以来的快速拉升后开始走平,5年期TIPS盈亏平衡通胀率稳定在2.50%附近。另一方面,美国10年期国债利率开始下降,已从3月底1.74%的高位下降至近期的1.60%附近,30年期抵押贷款利率亦回落至3%以下。因此,美联储货币政策保持不变符合市场预期。

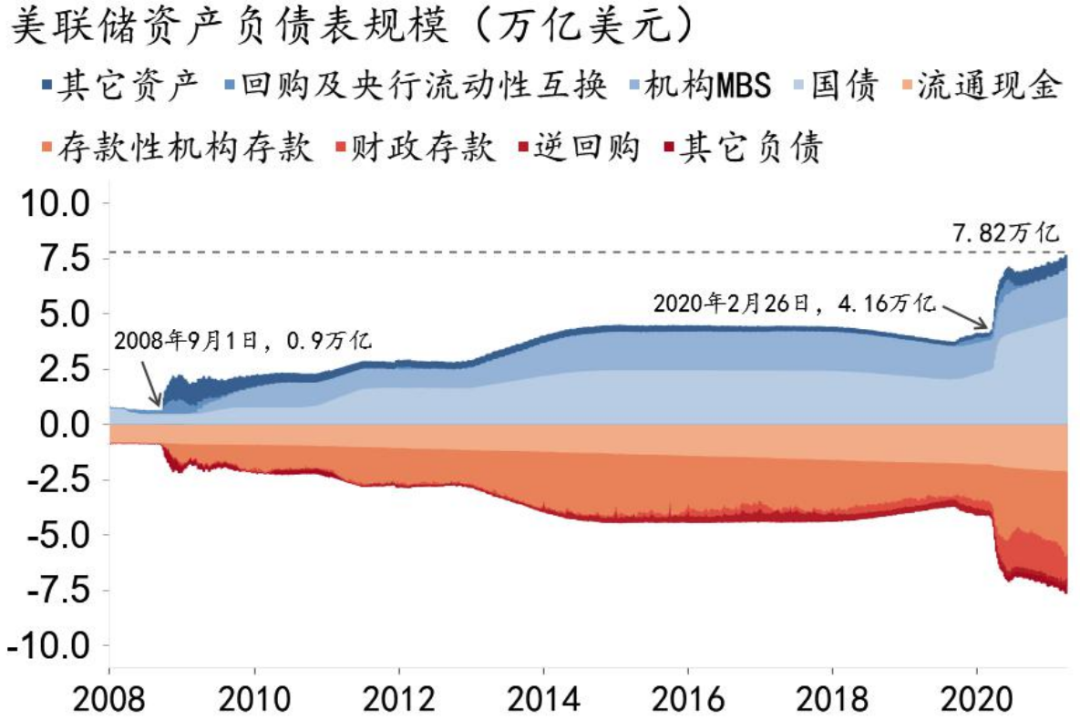

图1:美联储资债表稳步扩张

资料来源:Macrobond、招商银行研究院

图2:4月以来美国债收益率稳中有降

资料来源:Macrobond、招商银行研究院

二、经济表现:好于预期,结构分化

美联储对今年以来美国经济修复取得的进展表示肯定。联储主席鲍威尔表示:在支出端,美国居民商品消费和房地产市场表现已经超出疫前水平,受冲击严重的服务消费也开始回暖;在生产端,商业投资和工业生产开始提速。同时,鲍威尔指出尽管修复进程整体好于预期,但存在明显失衡(uneven)。

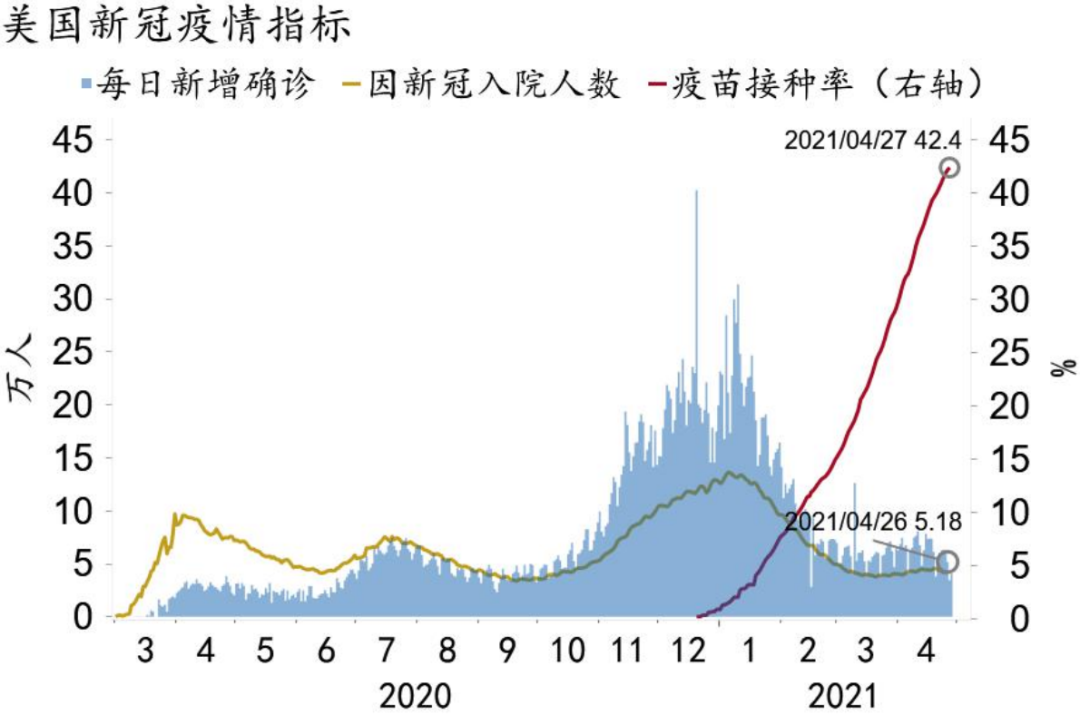

美联储认为复苏的驱动主要来自疫苗和宏观刺激。截至4月28日,美国接种一针及以上剂量疫苗的人口占比已达43%,但近期上升斜率开始放缓;今年以来的两轮财政补贴累计达2.8万亿美元。值得注意的是,尽管美联储注意到病毒出现了新的变种,但仍认为经济将在今年晚些时候向常态回归。

三、货币政策:保持稳定

参考次贷危机时期的经验,未来随着美国经济进一步修复,美联储货币政策将重启“正常化”。从工具上看,量化宽松的退出将早于加息。因此购债计划成为市场关注的焦点。本次议息会议和近期美联储官员的表述可以归纳为两点:一是在实际缩减购债规模前,美联储会大幅提前给出前瞻指引,避免市场波动。二是调整购债节奏的前提是美国经济在“充分就业”和“价格稳定”上取得“实质进展”(substantial further progress)。目前为止,美联储避免对“实质进展”给出明确定义,我们认为美联储可能在8月Jackson Hole会议前后开始对购债计划进行讨论,在四季度发出前瞻指引,并在明年初开始实施。

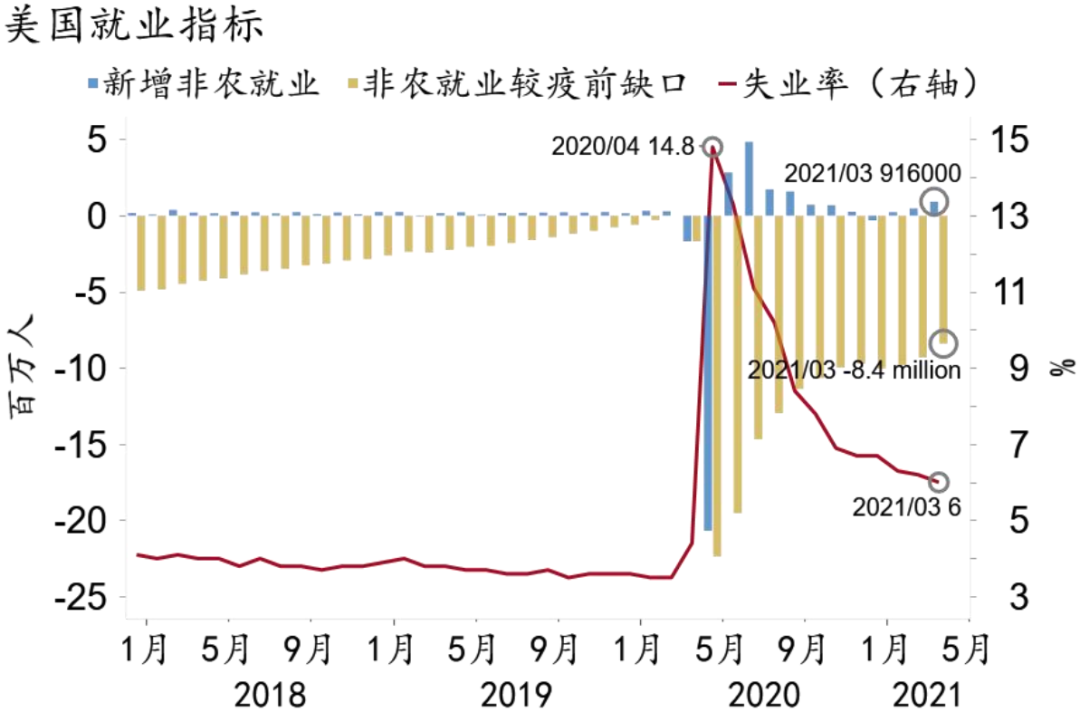

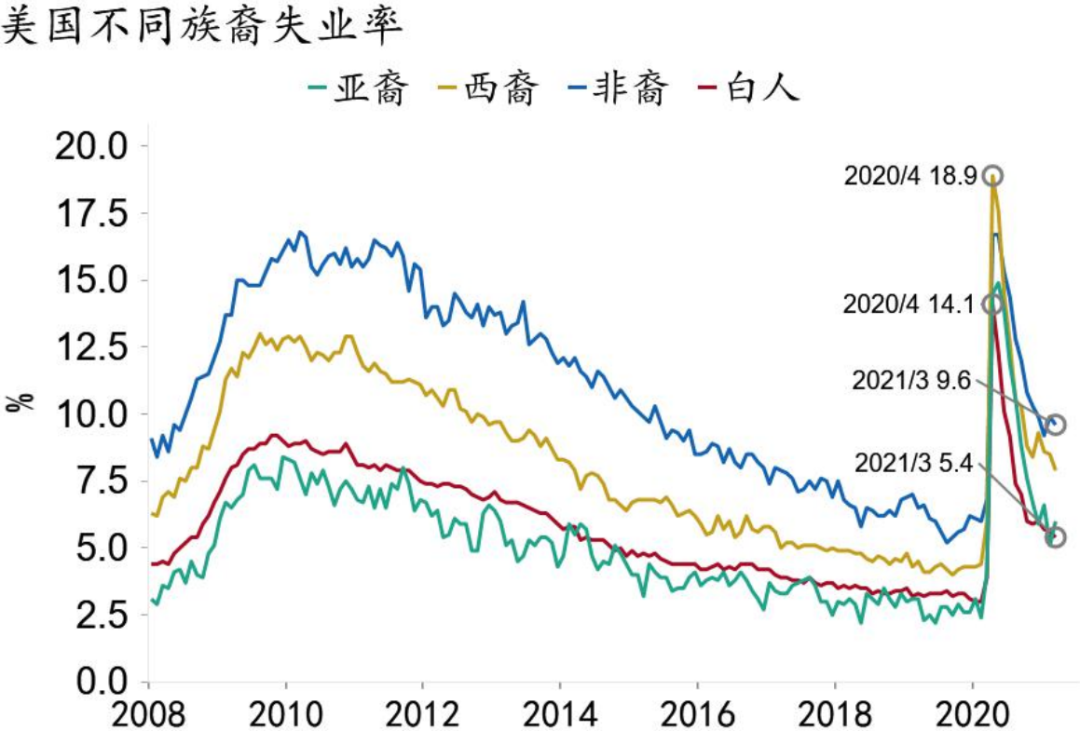

加息预期方面,鲍威尔在会后首次明确排除了今年加息的可能。目前争论主要集中在明年是否会进入加息通道。从就业看,3月美国失业率为6%,美联储预测明年底将进一步回落至3.9%,低于4%的长期趋势,已经触摸到美联储的加息门槛。但在不均衡修复下,美联储将参考一系列广泛的包容性(broad-based and inclusive)指标,来判断就业市场实际的修复情况。因此,尽管目前失业率已降至6%,但需注意少数族裔和低学历群体失业率仍处高位【注释1】。从通胀看,3月美国CPI通胀率(2.6%)创下2018年8月以来的最大同比增速,未来可能突破3%,但预防性(pre-emptive)加息的紧迫性并不突出:一是新货币政策框架下,美联储允许通胀高于2%一段时间以回补以往的缺口;二是美联储认为当下的通胀是“一次性”和“短暂”的,主要源于三个短期性因素的作用:基数效应、油价上涨和财政刺激下的供需缺口。综上所述,美国在明年开始加息的可能性较低。

图3:美国CPI通胀率快速上行

资料来源:Macrobond、招商银行研究院

图4:美国就业修复加速

资料来源:Macrobond、招商银行研究院

图5:不同族裔间失业率分化明显

资料来源:Macrobond、招商银行研究院

四、前瞻:货币政策年内料保持稳定

前瞻地看,年内美国货币政策将基本保持稳定,但中长期变数仍存。一方面疫情方面仍存在较大不确定性:美国日均新增确诊仍高于5万;成人接种意愿低于8成,且尚无可以接种16岁以下青少年的疫苗;变异的新冠病毒可能使现有疫苗失效。另一方面,拜登今日宣布的1.8万亿居民福利方案叠加此前的基建方案总额将超过4.1万亿,若顺利落地将可能进一步加快美国经济复苏步伐。

市场方面,美元指数和美国国债收益率出现下跌。一方面,美联储对美国经济复苏及疫情控制持乐观态度,市场解读疫情对经济构成的风险已经减弱,带动避险情绪减弱,美元指数应声下跌至90.6水平。另一方面,美联储再次强调缩减购债仍为时过早并将通胀上升归因于“暂时性因素”,其鸽派言论遏制市场对美国债市的担忧,多数期限美国国债收益率下跌:2年期报0.1641%、5年期报0.8508%、10年期报1.6096%、30年期报2.2889%。

图6:美国疫情传播速率小幅下降

资料来源:Macrobond、招商银行研究院

流动性与汇率方面,美元充足供给格局延续,弱势美指走势推升人民币汇率。人民币今日持续反弹,中间价高开6.4715,释放中国经济强劲基本面支撑人民币缓慢升值的信号。此外,拜登任职以来首次发表的国会演说上继续将矛头指向中国,重申将继续就人权、贸易等问题上施压中国,人民币升势未受打压,盘中升至6.46区间,并有望挑战6.45点位。美元流动性宽松预期未改,境内美元资金供给充足、长端报价快速下行,其中境内美元同业拆放参考利率(CIROR)3个月报0.30%、6个月报0.43%、1年期报0.64%。

注释

1、3月,美国高中以下学历失业率8.3%,非裔美国人失业率9.6%。

-END-

本期作者

招商银行研究院、资产负债管理部货币政策联合研究小组

谭卓 招商银行研究院宏观经济研究所所长

zhuotan@cmbchina.com

蔡玲玲 资产负债管理部资金管理团队主管

cailingling@cmbchina.com

田地 招商银行研究院宏观研究员

郑筝 资产负债管理部资金管理岗

责任编辑|余然

(作者:招商银行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。