21金融研究丨银行一季报全景:银行业绩全线分化,8家收入下降

4月30日,38家A股上市银行已全部发布了2021年第一季度业绩报告,上市银行业绩大幅分化。10家上市银行净利润同比实现两位数增长。

其中,六大行一季度营收综合近9500亿元,营收、利润均为个位数增长。拖累各家大行业绩表现的,原因不一。工行主要是由于手续费和佣金收入增速较慢,建行、农行主要是由于净息差增速较慢。

股份制银行、城商行、农商行业绩大幅分化。9家上市股份制银行中,招商银行、兴业银行、平安银行营业收入两位数增长,浦发银行、民生银行、浙商银行营收负增长,中信银行、华夏银行营收增速小于1%。

城农商行中,贵阳银行、厦门银行营收分别大幅下降14.70%、16.68%;紫金农商银行、苏州农商银行、江阴农商银行也出现下降。

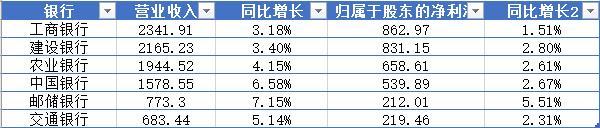

六大行营收、利润个位数增长

六大行一季度营收综合近9500亿元。21世纪经济报道记者统计,2020年一季度,六大国有银行营业收入合计9484.95亿元,同比增长4.67%,归属于股东的净利润合计3324.09亿元,同比增长2.61%。

今年一季度,六大行营收、利润均为个位数增长。工行、建行、农行、中行、邮储、交行一季度营业收入分别为2341.91亿元、2165.23亿元、1944.52亿元、1578.55亿元、773.3亿元、683.44亿元,分别同比增长3.18%、3.40%、4.15%、6.58%、7.15%、5.14%;归属于股东的净利润分别为862.97亿元、831.15亿元、658.61亿元、539.89亿元、212.01亿元、219.46亿元,分别同比增长1.51%、2.80%、2.61%、2.67%、5.51%、2.31%。

拖累各家大行业绩表现的原因不一,比如工行主要是由于手续费和佣金收入增速较慢,建行、农行主要是由于净息差增速较慢。

对于前者,财报显示,2021年一季度,工行利息净收入1666.01亿元,同比增长3.51%,手续费及佣金净收入411.64亿元,同比增长1.35%。

对于后者,2021年一季度,建行利息净收入1471.48亿元,较上年同期增长4.27%。净利差为1.96%,净利息收益率为2.13%,分别较上年同期下降0.14和0.13个百分点,主要受利率市场化稳步推进、产品结构变化和存款竞争激烈等因素影响所致。同期,建行手续费及佣金净收入410.79亿元,较上年同期增长8.82%,主要是代理业务、托管及其他受托业务等产品收入实现较快增长。

此外,农行、中行手续费和佣金净收入实现两位数增速。

2021年一季度,农行利息净收入1401.12亿元,同比增长4.76%;手续费及佣金净收入303.71亿元,同比增长12.24%。同期,中行实现利息净收入1041.59亿元,同比增加36.80亿元,增长3.66%;中行手续费及佣金净收入278.75亿元,同比增加42.71亿元,增长18.09%。邮储银行财报数据显示,由于加快财富管理体系建设,代销业务实现快速增长,邮储银行一季度手续费及佣金净收入同比增长51.61%。

股份制银行业绩大幅分化

2021年一季度,9家上市股份制银行业绩大幅分化,招商银行、兴业银行、平安银行营业收入两位数增长,浦发银行、民生银行、浙商银行营收负增长,中信银行、华夏银行营收增速小于1%。

三家营收增速两位数的股份制银行中,2021年一季度,招行、兴业、平安营业收入分别是847.51亿元、556.63亿元、417.88亿元,分别同比增长10.64%、10.75%、10.20%;归母净利润分别为320.15亿元、238.53亿元、101.32亿元,分别同比增长5.18%、13.67%、18.50%。

三家股份行业绩营收较快,主要是中收增速较快。招行净手续费及佣金收入272.02亿元,同比增长23.30%;兴业银行手续费及佣金净收入同比增长34.25%,主要是与投资银行和财富银行相关的手续费收入实现较快增长;平安银行非利息净收入120.22亿元,同比增长14.5%,主要得益于财富管理业务、信用卡业务、对公结算业务及理财业务等手续费收入增长。

息差方面,2021年一季度,招行净利息收入495.24亿元,同比增长8.23%;净息差2.52%,同比下降4BP。兴业银行利息净收入同比增长12.13%。平安银行净息差2.87%,与去年同期同比基本持平。

三家营收下降的股份制银行中,2021年一季度,浦发银行、民生银行、浙商银行营业收入分别为495.22亿元、430.72亿元、130.02亿元,分别同比减少10.65%、12.69%、3.43%;归母净利润分别为186.97亿元、147.47亿元、45.76,分别同比增减7.70%、-11.47%、1.06%。

具体来看,浦发银行利息净收入、手续费与佣金净收入均下降。2021年一季度,浦发银行利息净收入336.72亿元,同比下降8.09%;手续费及佣金净收入81.24亿元,同比下降14.54%。浙商银行收入下降受累于非息收入下降。今年一季度,浙商银行利息净收入100.68亿元,同比增长7.30%;非利息净收入29.34亿元,同比下降28.11%。

民生银行一季度净息差2.10%,同比下降0.09个百分点。该行财报称,营业收入下降的主要原因是本行持续压降非标准化投资,非标投资规模较上年同期大幅下降,相关收益同比下降35.38亿元;债券收益率区间震荡,缺乏上年同期债券市场的趋势性交易机会,相关收益同比下降26.86亿元;贷款平均收益率同比下降抵消了规模增长的影响,贷款利息收入同比基本持平。

中信银行、华夏银行收入增速小于1%。2021年一季度,中信银行、光大银行、华夏银行营业收入分别为515.09亿元、387.67亿元、236.11亿元;分别同比增长0.79%、3.87%、0.07%。归母净利润分别是156.41亿元、115.15亿元、53.55亿元,分别同比增长8.22%、6.32%、10.08%。

城农商行也大幅分化

共有17家上市城商行及6家上市农商行公布一季度财报。在营业收入和净利润方面,除厦门银行和贵阳银行外,15家上市城商行均实现“双增长”。

其中,宁波银行和成都银行一季度营业收入分别132.36亿元和41.1亿元,同比增速达到21.8%和19.93%;两家银行归属于股东的净利润则为47.35亿元和16.69亿元,同比增速为18.32%和18.1%。

不过,同属于城商行的贵阳银行和厦门银行一季度营收则为负增长。厦门银行营业收入11.56亿元,同比下降16.68%;归属于本行股东的净利润5.38亿元,同比增长5.37%。对此,厦门银行在其财报中作出解释,称主要原因是资产投资收益大幅减少。2021年一季度厦门银行投资收益为2315.7万元,同期下降95.1%。而贵阳银行并未在其财报中作出解释,不过,根据财报数据显示,这可能是由于该行投资收益与汇兑收益在一季度的大幅下降导致的。

在6家上市农商行中,渝农商行、青农商行、张家港行营业收入及归属于股东的净利润实现“双增长”,而苏农商行、紫金农商、江阴银行一季度营业收入均为负增长,其中紫金农商一季度营业收入10.29亿元,同比下降22.14%。

银行业资产质量稳中有升

各大银行去年增加了不良核销力度,部分银行资产质量有所修复。

21世纪经济报道记者统计,已公布一季度业绩快报的38家上市银行中,超六成上市银行不良贷款率有所下降,其余上市银行,除浙商银行、青岛农商行不良贷款率不降反升外,均较上年末持平。

国有六大行方面,不良贷款率“两平四降”,其中,交通银行、中国银行、中国农业银行、邮储银行不良贷款率分别为1.64%、1.3%、1.53%、0.86%,较上年末分别下降0.03、0.16、0.04、0.02个百分点。综合拨备覆盖率来看,邮储银行不良贷款率最低、拨备覆盖率最高,其缓冲垫也较厚,而交通银行不良贷款率最高、拨备覆盖率最低。

股份制银行方面,不良贷款率“八降一升”,招商、平安、浦发、兴业的不良贷款率分别为1.02%、1.1%、1.66%、1.18%,分别较上年末下降0.05、0.08、0.07、0.07个百分点。其中,平安银行不良资产清收效果显著,关注类贷款占比1.06%,较上年末下降0.05个百分点。平安银行董事长谢永林在该行一季度业绩说明会上就表示,平安的目标是要将风险水平提升至疫情前,甚至回归到历史最好水平。

值得注意的是,浙商银行不良贷款率为1.53%,较上年末增长0.11个百分点,达到近9年最高。同时,浙商银行拨备覆盖率出现连续下滑,由2020年一季度214.74%下滑至上年末191.01%,再下滑至2021年一季度的175.11%。尽管浙商银行副行长刘龙在年度业绩发布会上表示,浙商银行在2020年全年已经核销并转出不良资产184.45亿,较往年大幅增长,但一季度的资产质量表现仍然不容乐观。

另外,17家上市城商行不良贷款率则是“5平13降”,其中,成都银行、江苏银行、苏州银行、北京银行、无锡银行不良贷款率较上年末分别下降0.18、0.08、0.11、0.11、0.12个百分点。拨备覆盖率方面,一季度宁波银行及杭州银行的拨备覆盖率分别达到508.57%和498.63%。

(作者:辛继召,实习生王文妍 编辑:李伊琳)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。