理财子公司已发133支权益产品 警惕收益下行风险丨机警理财日报(4月30日)

截至2020年底,我国银行理财市场规模达25.86万亿元,其中权益类理财产品的存续余额为0.08万亿,占全部理财产品存续余额的0.3%。随着理财子公司的成立,理财资金进入权益市场的比例逐渐提高,多家理...

《机警理财日报》根据产品的投资性质,结合理财子公司、国有行、股份行等不同机构类别,每日内容各有侧重,周一聚焦固收+产品、周二纯固收产品、周三现金管理类产品、周四混合类产品、周五权益类产品。本期《机警理财日报》,将重点聚焦权益类产品分析。

根据中国银行业理财市场2020年度报告显示,截至2020年底,我国银行理财市场规模达25.86万亿元,其中权益类理财产品的存续余额为0.08万亿,占全部理财产品存续余额的0.3%。随着理财子公司的成立,理财资金进入权益市场的比例逐渐提高,多家理财子公司通过FOF、MOM或者直投的方式参与权益市场投资。随着我国多层次资本市场的建立以及直接融资规模比重的提升,权益类产品将在支持实体经济的转型升级中起到重要作用。本期,南财理财通课题组将重点关注理财子公司的权益类公募产品。

1、理财子公司权益类公募产品的业绩表现

据南财理财通数据,截至发稿,理财子公司截止目前发行的权益类产品共达133支。在已开业的二十几家理财子公司中,目前只有12家机构发行了权益类产品,分别是建信理财、中邮理财、工银理财、光大理财、兴银理财、华夏理财、招银理财、信银理财、杭银理财、南银理财、徽银理财、宁银理财。据课题组统计,国有大行理财子公司中,农银理财、中银理财、交银理财尚未发行权益类产品。

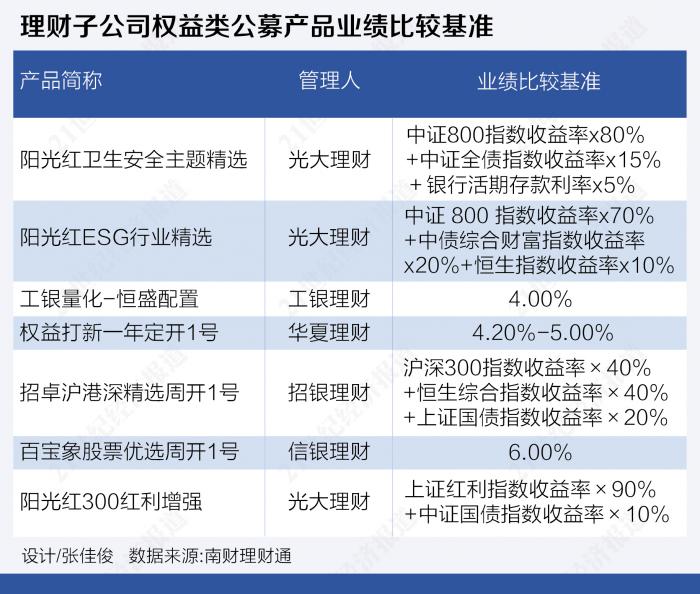

值得关注的是,在已发行的133支产品中,私募产品达123支,占比高达92.48%,只有10支产品公开募集发行,公募产品只覆盖了6家机构:工银、招银、华夏、光大、信银和宁银。其中,宁银理财新发公募权益产品“宁耀全明星FOF策略开放式产品”4月27日刚刚成立。

在理财子公司发行的权益类公募产品中,从长期业绩来看,表现最好的为招银理财发行的招卓沪港深精选周开1号。该产品成立于2020年9月25日,是招银理财发行的首只权益类产品,其收益类型为非保本浮动收益型,内部风险收益评级为PR5(高风险),业绩比较基准为“沪深300指数收益率×40%+恒生综合指数收益率×40%+上证国债指数收益率×20%”。

截至4月27日,招卓沪港深精选周开1号的最新净值为1.2438,其自成立以来的年化收益率为41.58%,同期年化业绩比较基准为25.11%,其获得16.48%的超额业绩报酬。此外,该产品自成立以来的年化波动率为11.98%。

此外,值得关注的是,华夏理财于2021年3月24日发行了首只权益类产品“权益打新一年定开1号”。该产品为开放式净值型,投资周期为1年,内部风险评级为PR4(进取型),年化业绩比较基准为4.2%-5.0%。该产品主要投资于沪深两市的新股及股票型基金。从资产配置来看,目前华夏理财在权益资产上的主动管理能力有待增强。但在尚未建立起完备的股票投研体系的情况下,通过投资新股及股票型基金的方式发行权益类产品,对理财子公司而言,不失为一种有效的竞争策略。

光大理财方面,“阳光红”系列已发行3只公募型权益类产品,分别是阳光红ESG行业精选、阳光红300红利增强和阳光红卫生安全主题精选,在发行数量上领先其它理财子公司。

同样以投资股票为主要抓手,股票型基金和权益类银行理财产品有很多共同之处,课题组整理截止发稿前前10大主动管理型股票基金的收益和风险数据,供投资者参考。

据南财理财通课题组统计,主动管理型股票基金近1个月净值增长率的中位数为5.54%,显著高于理财子公司的权益类产品。但风险与收益相伴,根据统计,主动管理型股票基金近1个月年化波动率的中位数为20.96%,也显著高于理财子权益类产品。投资者在理财时,应选择与自身风险承担能力相适应的产品。

2、理财子公司权益类产品近1个月平均净值增长率的涨跌幅

南财理财通针对全行业产品运作进行了同类平均的统计,针对收益率、波动率、夏普比率、基准偏离度等多个指标,以周为统计周期,核算当周行业平均水平,针对固收+、现金管理类、纯固收、混合类、权益类等产品类型做二次细分,综合反映行业发展趋势。

以2021年3月29日为基期,理财子公司权益类产品近1个月平均净值增长率走出“先扬后抑”的走势,其在4月12日短期见顶,较基期上涨0.97%,并同时于4月19日短期触底,在触底时仍较基期上涨0.052%。

经与A股市场进行对比,理财子公司权益类产品近1个月平均净值增长率走势与A股走势完全吻合。上证指数自3月9日开始横盘整理,目前仍处于箱体震荡中,4月12日和4月19日分别对应箱体的上沿和下沿。

课题组认为,权益类产品的净值增长率短期仍将处于震荡中,但一旦选择方向,便会突破箱体的上沿或者下沿。投资者需警惕权益类产品净值增长率的下行风险。

4月28日晚间,渤海银行(9668.HK)发布公告称,近日收到《中国银保监会关于筹建渤银理财有限责任公司的批复》,同意渤海银行出资20亿元人民币筹建渤银理财有限责任公司。筹建工作完成后,渤海银行将按照有关规定和程序向中国银保监会提出开业申请。公告显示,渤银理财注册资本拟为人民币20亿元,注册地为天津,渤海银行持股比例为100%。

【机警点评】

渤海银行由此成为今年以来首家获批筹建理财子公司的股份制商业银行。至此,全国性股份制银行中已有10家完成了理财子公司的批筹工作,我国获批筹建的银行理财子公司总数增至25家。近年来,银行理财存量业务不断优化,在“资管新规”及“理财新规”指导下,具有独立法人地位的银行理财子公司逐渐登上舞台,为资管行业提供了新的发展契机。

渤海银行日前发布的上市后首份年报亦显示,资管新规实施以来,该行主动适应资管新规及配套政策要求,加速丰富财富产品谱系,多维度研发理财产品,发力代销业务,满足客户日益增长的理财需求和资产配置需求;同时加快财富管理产品的供应,大力推动信托、保险、基金等代销业务的系统建设和渠道建设。

2、光大银行一季度净利115亿增6.32% 理财产品规模8259亿

光大银行(601818.SH,06818.HK)4月28日晚间披露的一季度业绩报告显示,一季度实现归属于该行股东的净利润115.15亿元,比上年同期增长6.32%,高于2020年全年的1.26%;实现营业收入386.91亿元,比上年同期增长3.72%。截至3月末,光大银行活期存款日均占比32.36%,比上年末提升0.9 个百分点;管理零售客户总资产(AUM)1.98万亿元,比上年末增加640亿元;零售客户1.26 亿户,比上年末增加333万户,其中,私人银行客户43766户,比上年末增加 3654 户;理财产品规模8259亿元。

据南财理财通数据显示,理财子发行新品以固定收益类为主,招银理财、农银理财、工银理财等均有新品滚动发行。

1、金融管理部门联合约谈部分从事金融业务的网络平台企业

央行、银保监会、证监会、外汇局等金融管理部门29日联合对部分从事金融业务的网络平台企业进行监管约谈。腾讯、度小满金融、京东金融、字节跳动等13家网络平台企业实际控制人或代表参加了约谈。

2、广西北部湾银行连续3年低于监管红线 董事长空缺一年半待补位

广西北部湾银行2020年业绩报告显示,2020年末,该行资本利润率 8.56%,资产利润率 0.57%。2019年、2018年年末该行资本利润率、资产利润率分别为6.95%,0.54%;7.63%,0.53%。该行连续3年均低于监管规定的商业银行资本利润率、资产利润率大于等于11%、0.60%的规定。自2019 年 10 月,罗军辞去广西北部湾银行董事长一职之后,该行董事长一职空缺至今。

3、信贷业务审查不尽职 农业银行遭40万元罚单

4月28日,中国银保监会伊犁银保监分局发布公告,披露了关于中国农业银行奎屯分行因违法违规遭到处罚的信息。根据公告,中国农业银行奎屯分行因信贷业务审查不尽职,严重违反审慎经营规则的违规行为,依据《中华人民共和国银行业监督管理法》第四十六条,伊犁银保监分局对其作出罚款人民币40万元的行政处罚决定。

1、银保监会:19、20年对违规机构和相关责任人处罚合计1.4亿元

近年来,银保监会深入贯彻落实党中央、国务院关于打好防范化解重大金融风险攻坚战的决策部署,持续开展银行保险机构股权和关联交易专项整治,通过采取监管措施,有效遏制乱象发展势头,整治工作取得积极成效。

两年来,依法对违规机构和相关责任人实施行政处罚,处罚金额合计1.4亿元,处罚相关责任人395人,对部分人员取消任职资格或禁止从事银行业保险业。同时,要求各类机构自查自纠,明确问责标准、程序,处理到人,两年来各类机构内部问责处理相关部门或分支机构360家次,对相关责任人问责5383人次,其中移交司法机关8人,党纪、纪律处分674人,经济处罚4029人、金额4538.27万元。

2、银保监系统今年已开具千余张罚单,76张剑指涉房信贷违规

银保监会官网陆续披露“2021款”罚单。据梳理,截至4月28日,银保监系统今年以来已开具1051张罚单,包括银保监会开出8张、银保监局开出367张、银保监分局开出676张。其中,有76张罚单的处罚事由涉及信贷资金违规流入楼市。

1、什么是权益类理财产品?

根据《商业银行理财业务监督管理办法》要求,商业银行应当根据投资性质的不同,将理财产品分为固定收益类理财产品、权益类理财产品、商品及金融衍生品类理财产品和混合类理财产品。

权益类理财产品以投资权益类资产为主,且投资于股票、未上市企业股权等权益类资产的比例不低于80%。

可以认为权益类产品是所有银行理财产品品类中风险最高的,当然,对应的产品超额收益也比较高。

2、理财子公司发行的权益类公募产品相较银行发行的权益类公募产品优势何在?

相较于银行发行的权益类产品,理财子公司发行的权益类产品主要有三点优势:

(1)可直接投资于股票,省去银行通过其它资管产品间接投资股权类资产的中间费用;

(2)根据《商业银行理财子公司管理办法》,理财子公司发行的公募理财产品不设置销售起点,1元便可起投;

(3)理财子公司产品可以投资其它资管产品,而银行发行的理财产品则仅能投资公募基金这一类资管产品。

3、理财子公司发行的权益类公募产品相较同类公募基金优势何在?

相较权益类公募基金,理财子公司发行的权益类公募产品可以直接投资信贷资产收(受)益权、不良资产收(受)益权、次级档资产支持证券等非标准化债权类资产,公募基金则不能投非标。

(综自21世纪经济报道、和讯财经、中国网财经、澎湃新闻、银保监会网站、证券日报等,南财理财课题组综合整理报道)

实习研究员:侯泓仰、徐雨清

设计:张佳俊

播音员:卢森

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(作者:薛茹云,丁尽勉 编辑:汤懿兰)

21世纪经济报道及其客户端所刊载内容的知识产权均属广东二十一世纪环球经济报社所有。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。