经济修复主动能切换至服务消费——4月PMI数据点评

文/华创证券研究所所长助理、首席宏观分析师:张瑜

执业证号:S0360518090001

主要观点

4月PMI数据简述:制造业、建筑业、服务业均有所回落

4月制造业PMI为51.1%,前值为51.9%,回落0.8个百分点。具体分项来看:1)PMI生产指数为52.2%,前值为53.9%。生产指数环比回落1.7个百分点。

2)PMI新订单指数为52%,前值为53.6%,环比回落1.6个百分点。PMI新出口订单指数为50.6%,前值为51.1%。3)PMI从业人员指数为49.6%,前值为50.1%。4)供货商配送时间指数为48.7%,前值为50%。5)PMI原材料库存指数为48.3%,前值为48.4%。

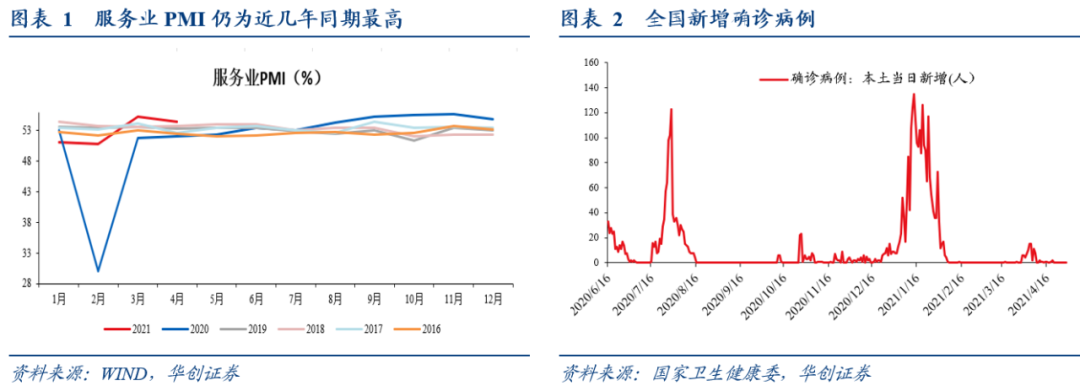

4月建筑业、服务业PMI均有所回落。4月建筑业PMI指数为57.4%,前值为62.3%。大幅回落4.9个百分点。建筑业业务活动预期为64.8%,低于前值68.1%。4月服务业PMI指数为54.4%,低于前值55.2%。服务业业务活动预期为62.7%,低于前值62.9%。服务业销售价格为50.2%,连续两个月处于扩张区间。

PMI数据解读:经济修复主动能切换至服务消费

4月PMI的整体感觉,最大的亮点是服务业。制造业PMI虽然依然处于扩张区间,但扩张力度有所减弱,虽然高于2019年和2020年同期水平,但低于2018年和2017年同期水平。建筑业PMI出现明显回落,低于过去五年同期水平。但服务业依然保持强劲的扩张态势。服务业PMI4月为54.4%,虽然相比3月略有下行,但依然是过去五年同期最高水平。

服务业继续大幅扩张的背景受疫情防控形势持续向好、清明五一假期带动有关。今年4-5月有点类似于去年9月-10月,疫情基本不再制约线下消费。叠加长假期来临,返乡“补偿式”探亲、旅游观光、婚庆等需求集中释放。带动线下消费、服务消费大幅回暖。

据统计局解读:在调查的21个行业中,有19个行业商务活动指数位于景气区间,其中铁路运输、航空运输、住宿等行业高于65.0%,业务总量保持快速增长。同时,部分前期受疫情制约较大的行业恢复明显加快,住宿、餐饮、生态保护及环境治理、文化体育娱乐等行业商务活动指数均至少高于上月1.8个百分点,表明居民消费意愿明显增强,市场活跃度有所上升。

其他值得关注的点:

(一)价格:4月价格指数高位运行。PMI出厂价格指数为57.3%,前值为59.8%,连续6个月大于55%。4月PPI环比预计仍将大幅上行。PMI主要原材料购进价格指数为66.9%,前值为69.4%,连续6个月大于60%。

(二)分规模看:小型企业景气继续攀升。4月PMI小型企业为50.8%,高于前值50.4%,连续两个月在荣枯线以上。中型企业PMI为50.3%,低于前值51.6%。大型企业PMI为51.7%,低于前值52.7%。财新中国PMI4月为51.9%,前值为50.6%。

(三)存货:低位运行。BCI库存前瞻指数4月为38.04%,低于前值43.82%。PMI产成品库存指数为46.8%,前值为46.7%。

风险提示:工业品价格超预期上行,疫情反复。

报告正文

一

经济修复主动能切换至服务消费

4月PMI的整体感觉,最大的亮点是服务业。制造业PMI虽然依然处于扩张区间,但扩张力度有所减弱,虽然高于2019年和2020年同期水平,但低于2018年和2017年同期水平。建筑业PMI出现明显回落,低于过去五年同期水平。但服务业依然保持强劲的扩张态势。服务业PMI4月为54.4%,虽然相比3月略有下行,但依然是过去五年同期最高水平。

服务业继续大幅扩张的背景受疫情防控形势持续向好、清明五一假期带动有关。疫情方面,春节之后,全国多数时间无新增本土确诊,虽然4月上旬云南略有反复,但持续时间较短,且非交通要道,对全国影响较为微弱。假期出行数据方面,4月初,清明出行人数恢复至2019年的九成以上。五一出行人数,据国家铁路局预计,将发送旅客1.06亿人次,与2019年同比增长0.8%。

今年4-5月有点类似于去年9月-10月,疫情基本不再制约线下消费。叠加长假期来临,返乡“补偿式”探亲、旅游观光、婚庆等需求集中释放。带动线下消费、服务消费大幅回暖。

据统计局解读:在调查的21个行业中,有19个行业商务活动指数位于景气区间,其中铁路运输、航空运输、住宿等行业高于65.0%,业务总量保持快速增长。同时,部分前期受疫情制约较大的行业恢复明显加快,住宿、餐饮、生态保护及环境治理、文化体育娱乐等行业商务活动指数均至少高于上月1.8个百分点,表明居民消费意愿明显增强,市场活跃度有所上升。

二

数据简述:制造业PMI小幅回落

4月制造业PMI为51.1%,前值为51.9%,回落0.8个百分点。具体分项来看:

1)PMI生产指数为52.2%,前值为53.9%。生产指数环比回落1.7个百分点。2)PMI新订单指数为52%,前值为53.6%,环比回落1.6个百分点。PMI新出口订单指数为50.6%,前值为51.1%。3)PMI从业人员指数为49.6%,前值为50.1%。4)供货商配送时间指数为48.7%,前值为50%。5)PMI原材料库存指数为48.3%,前值为48.4%。

除了制造业PMI这五大分项外,4月PMI中其他值得关注的指标有:

1)价格:4月价格指数高位运行。PMI出厂价格指数为57.3%,前值为59.8%,连续6个月大于55%。4月PPI环比预计仍将大幅上行。PMI主要原材料购进价格指数为66.9%,前值为69.4%,连续6个月大于60%。根据统计局解读,“从行业情况看,黑色金属冶炼及压延加工、有色金属冶炼及压延加工等原材料行业两个价格指数均高于70.0%,其中黑色金属冶炼及压延加工业出厂价格指数连续两个月高于85.0%,表明相关行业成本压力持续向下游传导。”

2)库存:低位运行。4月采购量指数为51.7%,前值为53.1%。原材料库存指数为48.3%,前值为48.4%,产成品库存指数为46.8%,前值为46.7%。

3)外贸:出口继续处于扩张区间。根据统计局解读,“新出口订单指数和进口指数分别为50.4%和50.6%,低于上月0.8和0.5个百分点,连续两个月位于扩张区间,反映出制造业外贸业务继续增长。”从海外欧美的数据看,经济景气度继续上行。4月,美国Markit制造业PMI为60.6%,高于前值59.1%。4月欧元区制造业PMI为63.3%,高于前值62.5%。

4)分规模看:小型企业景气继续攀升。4月PMI小型企业为50.8%,高于前值50.4%,连续两个月在荣枯线以上。中型企业PMI为50.3%,低于前值51.6%。大型企业PMI为51.7%,低于前值52.7%。财新中国PMI4月为51.9%,前值为50.6%。

5)建筑业:景气度有所回调。4月建筑业PMI指数为57.4%,前值为62.3%。大幅回落4.9个百分点。建筑业业务活动预期为64.8%,低于前值68.1%。

6)服务业:小幅回落,但依然处于较高位置。4月服务业PMI指数为54.4%,低于前值55.2%。服务业业务活动预期为62.7%,低于前值62.9%。服务业销售价格为50.2%,连续两个月处于扩张区间。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

(作者:张瑜 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。