制造业维持扩张势头,服务业活动加速恢复

4月,制造业PMI略有下滑,但仍然维持在扩张区间,服务业进一步回暖,主要是受到清明假期,和疫情防控形势向好带动。

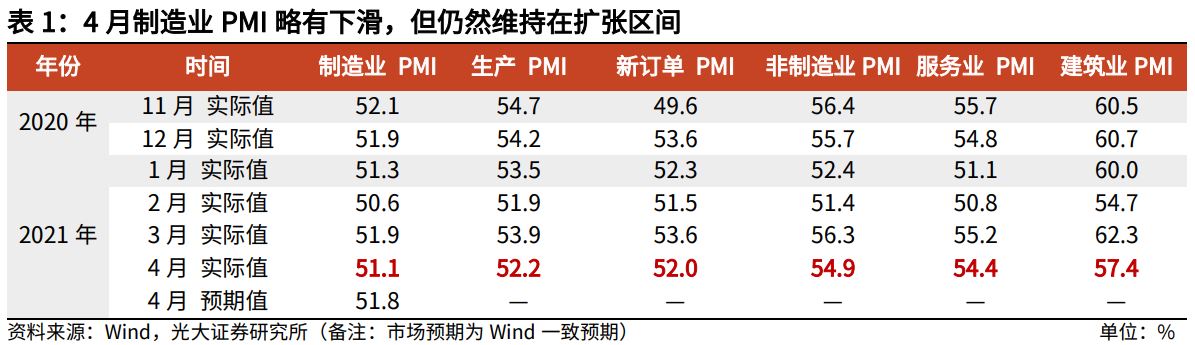

2021年4月30日,国家统计局公布4月PMI数据,制造业PMI 51.1%,前值 51.9%;非制造业PMI 54.9%,前值 56.3%。

4月,制造业PMI略有下滑,但仍然维持在扩张区间,服务业进一步回暖,主要是受到清明假期,和疫情防控形势向好带动。铁路运输、航空运输、住宿等行业维持高景气运行,国内旅游市场有序复苏。向前看,随着政策宽容度的提高与疫苗接种的加速推进,五一长假的消费数据,有望继续提升,带动服务业商务活动进一步恢复。

一、服务业:增长势头稳定向好,旅游活动快速恢复

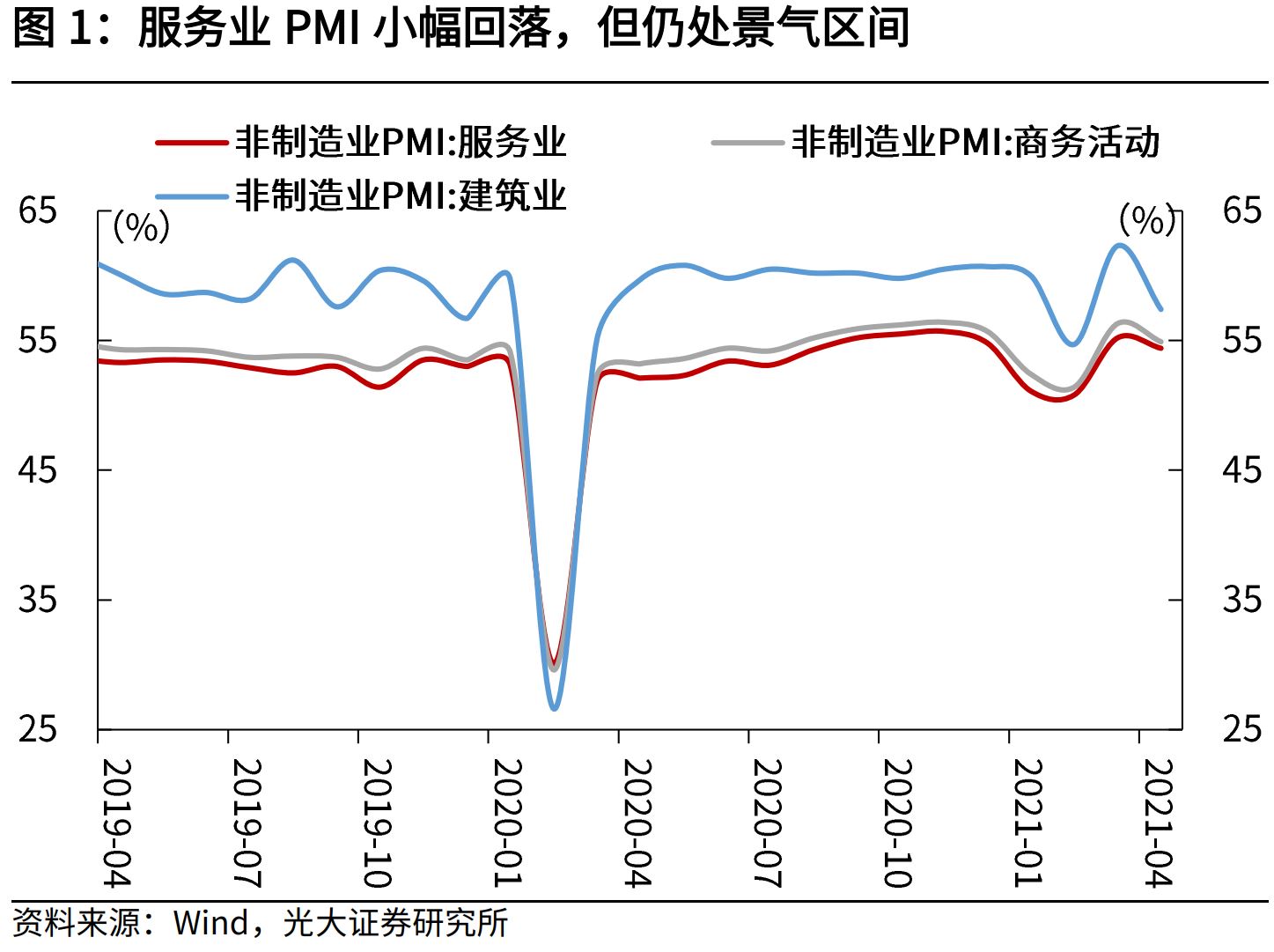

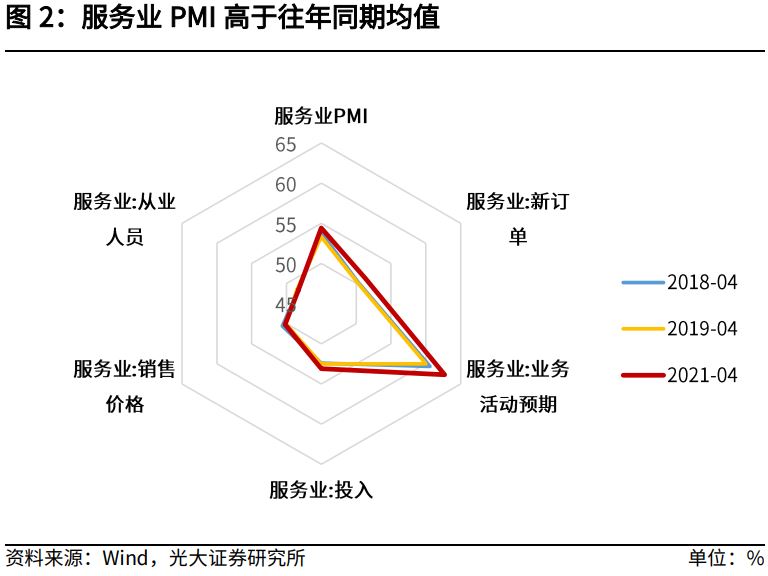

服务业PMI小幅回落,但仍处于高景气度区间,增长势头稳定向好。2021年4月,服务业PMI为54.4%,低于上月0.8个百分点,但高于一季度均值2.0个百分点,并高于往年同期均值,反映出服务业增长势头稳定向好。4月份,国内疫情防控态势平稳向好,清明假期国内消费市场火热,居民消费需求明显增强,服务业保持平稳恢复。在国内旅游市场有序复苏下,铁路运输、航空运输、住宿等行业活动指数高于65.0%,前期受疫情影响较大的行业恢复速度明显加快,市场活跃度进一步上升。

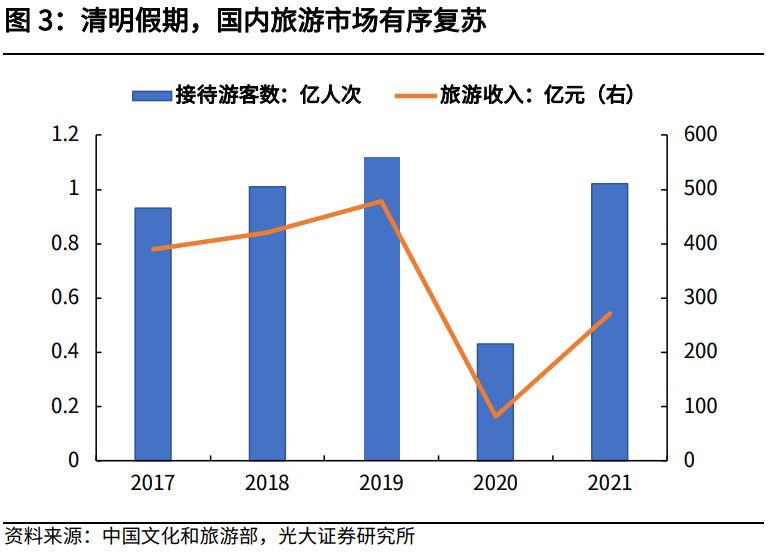

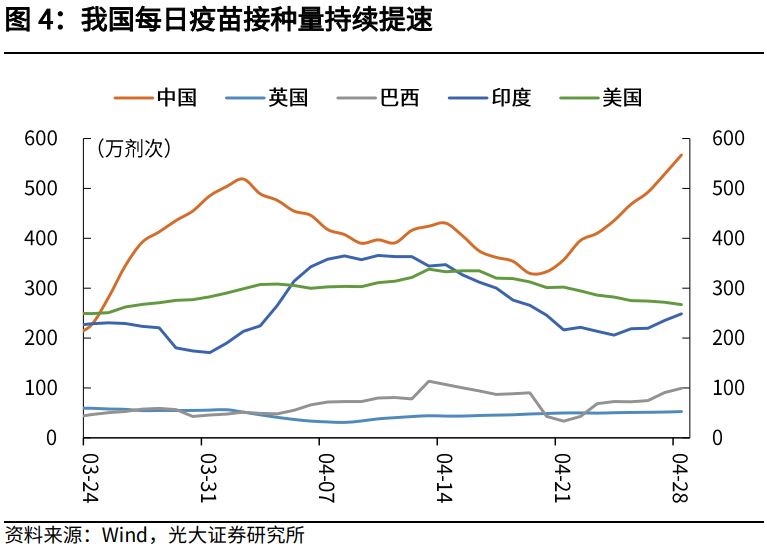

旅游业有序复苏与疫苗接种的加速推进下,服务业有望再创新高。据中国文化和旅游部的统计数据显示,清明假期,全国国内旅游出游1.02亿人次,按可比口径同比增长144.6%,恢复至疫前同期的94.5%。实现国内旅游收入271.68亿元,同比增长228.9%,恢复至疫前同期的56.7%。随着天气逐渐转暖,以及国内多地疫苗接种加速推进,将推动服务业的进一步复苏。

4月20日,中国旅游研究院发布报告称,“史上最热五一”的预热已经开启,机票、酒店的订单量和价格都超过了2019年同期水平,航空和铁路运输方面的预计旅客量也超过2019年。今年五一假期旅游人次及旅游收入有望突破2019年水平,进一步将刺激服务业PMI再创新高。

二、制造业:扩张势头有所放缓,供需两端均回落

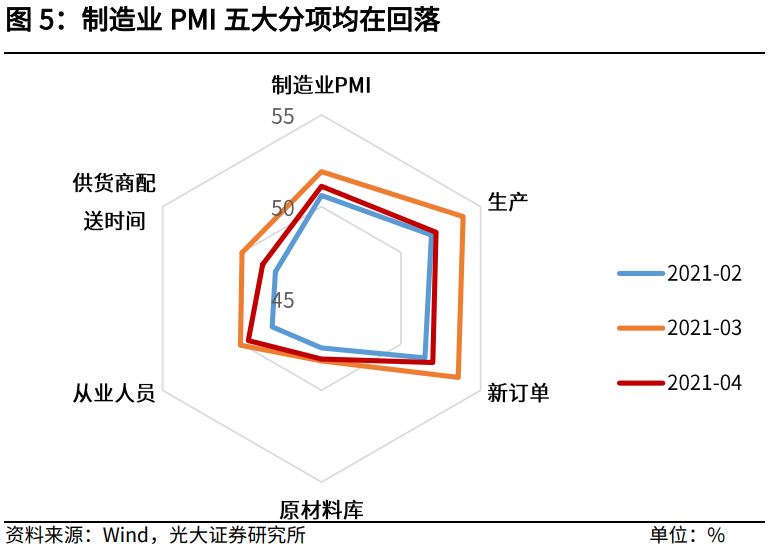

制造业扩张势头有所放缓,但依然高于历史均值。2021年4月制造业PMI为51.10%,低于上月0.8个百分点,略有回落,仍在荣枯线之上,表明制造业扩张势头较3月份环比放缓。但是,制造业PMI依然高于历史同期均值,2016年至2019年4月制造业PMI均值为50.7%。

环比动能下滑的原因在于,一方面节后企业抓紧开工,导致3月PMI冲高,4月经营活动回复常态,PMI出现下滑;另一方面,据国家统计局,芯片短缺、国际物流不畅、集装箱紧缺、运价上涨等问题依然严峻,企业原材料采购周期持续延长,导致正常生产活动受到一定影响。

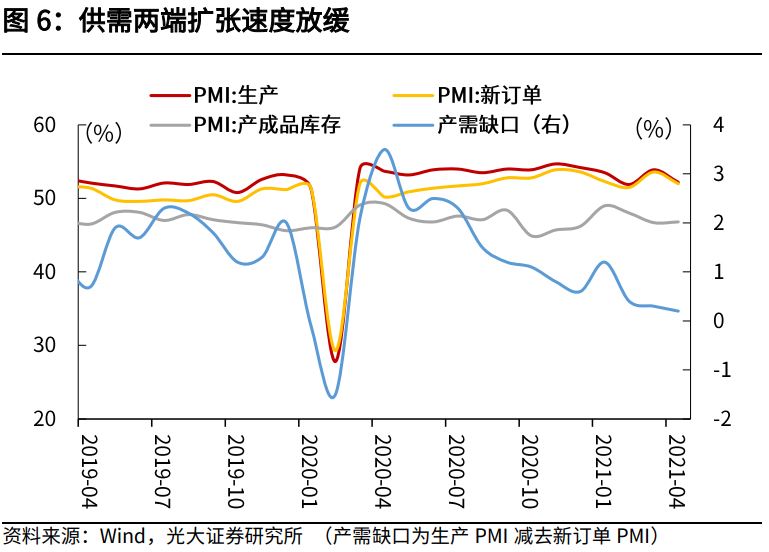

供需两端均出现回落。制造业的生产指数和新订单指数分别为52.2%和52.0%,分别低于上月1.7和1.6个百分点。从行业情况来看,农副食品加工、木材加工及家具、计算机通信电子设备及仪器仪表等行业生产指数和新订单指数均高于上月,且位于相对较高景气区间,高技术制造业市场需求持续释放,企业生产经营活动进一步加快。

三、需求:贸易需求稳定扩张,制造业补库延续

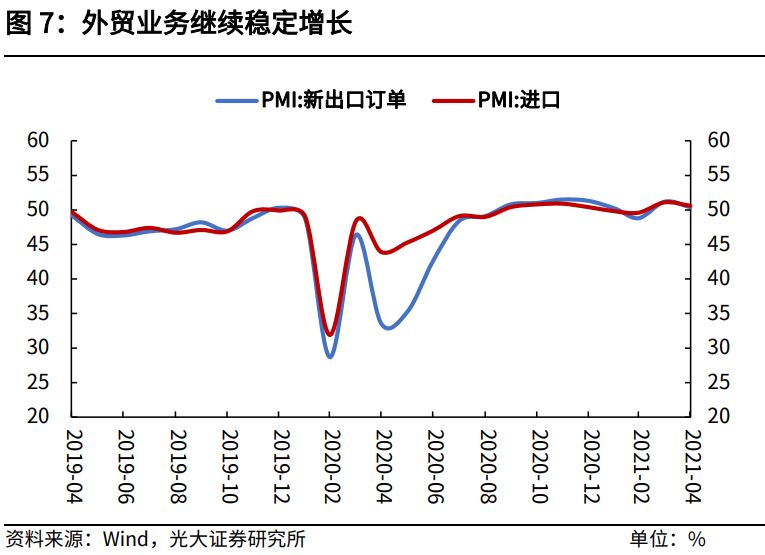

国外疫情反复,贸易需求稳定扩张。4月,国外疫情再度抬头,全球经济不确定性上升,而中国经济稳步回升,制造业持续恢复,外贸业务继续稳定扩张。新出口订单指数和进口指数分别为50.4%和50.6%,低于上月0.8和0.5个百分点,连续两个月位于扩张区间,反映制造业外贸业务继续稳定增长。

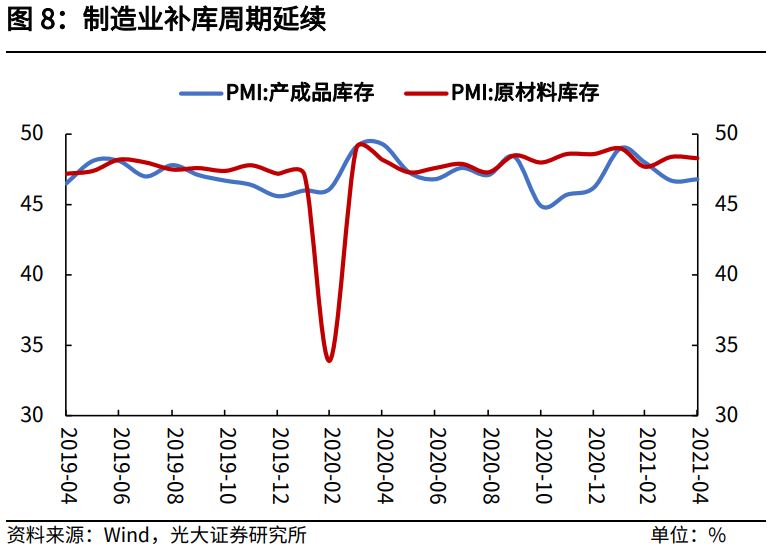

制造业补库周期延续,继续支撑制造业强复苏。从库存来看,4月产成品库存指数环比上升0.1个百分点,制造业补库周期延续,继续支撑制造业强复苏的论断。我们在4月8日的报告中明确提出了五条看好制造业强复苏的逻辑,3月份的融资、价格、进口、利润数据,均在不断验证逻辑,制造业强复苏正在启动。

四、建筑业:景气度有所回调,但企业信心稳定

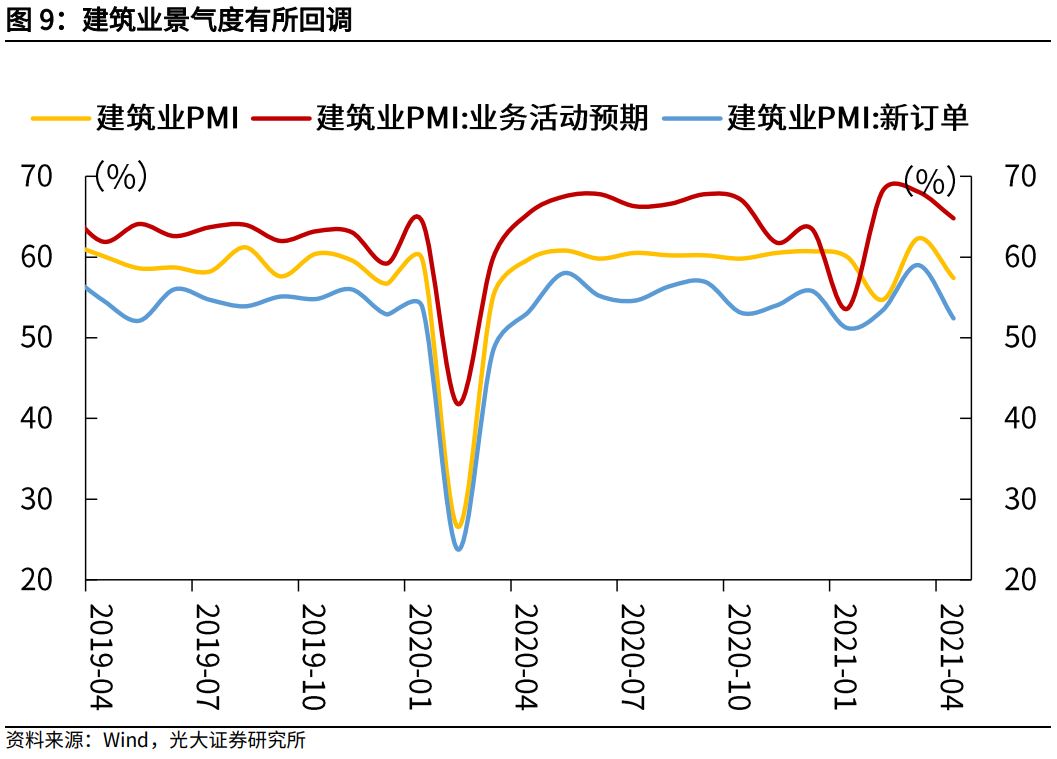

建筑业景气度有所回调,企业信心稳定。建筑业商务活动指数为57.4%,低于上月4.9个百分点,仍位于较高景气区间,建筑业继续保持较快增长。从市场预期看,建筑业业务活动预期指数为64.8%,连续三个月位于高位景气区间,建筑业企业信心稳定。

五、价格:原材料价格较快上升,成本压力持续向下游传导

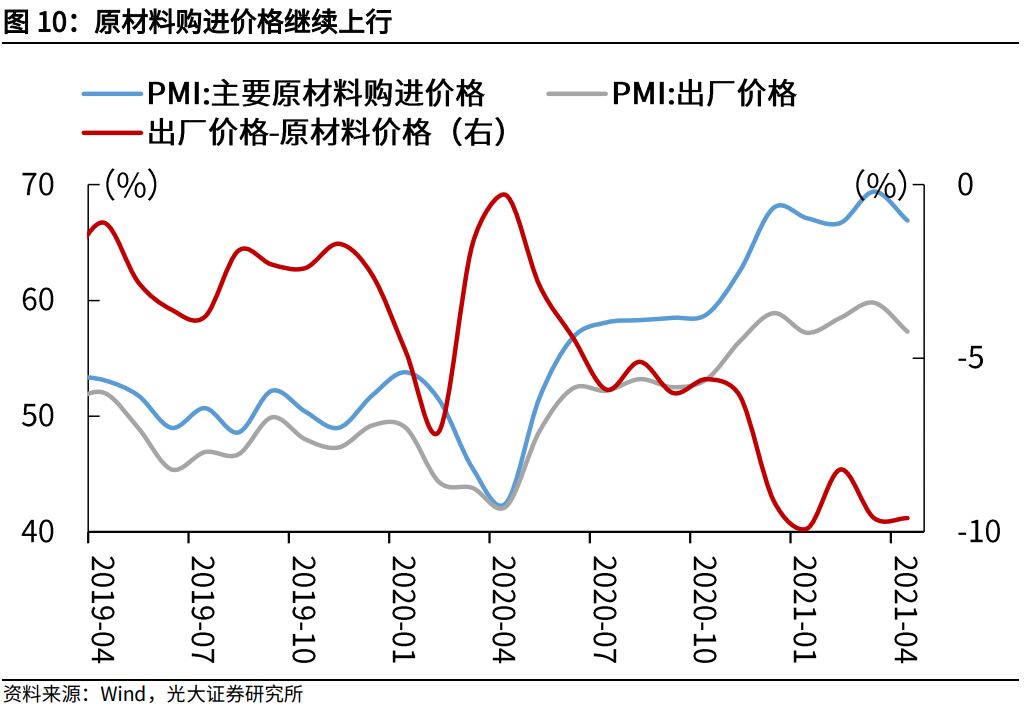

原材料购入价格加速上升,成本压力持续向下游传导。4月,主要原材料购进价格指数为66.9%,高于出厂价格指数的57.3%,企业成本压力进一步加大。从行业情况看,黑色金属冶炼及压延加工、有色金属冶炼及压延加工等原材料行业两个价格指数均高于70.0%,其中黑色金属冶炼及压延加工业出厂价格指数连续两个月高于85.0%,相关行业成本压力持续向下游传导。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。