短视频倒逼“爱优腾”

淘汰赛已经来临。

新眸文娱组作品

撰文|亚婷

编辑|栖木

线上选秀的红利尚未退潮。

一个明显的感知是,桃鹅两厂疯狂掐架,优酷悄悄下场,企图分得一点选秀“蛋糕”,《以团之名》《少年之名》糊出天际,凭借耽改剧《山河令》杀出重围,只用一对CP撬动200个男人杠杆,博得口碑和流量。

耽改文化吃香,桃鹅闻风而动,腾讯视频旗下《皓衣行》《天官赐福》、爱奇艺旗下《狼行成双》纷纷待播,意图在抢夺一番耽改红利。就在近日,爱优腾和芒果TV几家视频网站携手五百余名艺人,共同发布倡议书,发声反对短视频侵权。

前后变脸如此之快,不禁令人咂舌。

尽管几家视频网站打击侵权行为没错,但还是引来不少网友吐槽,“视频网站的这种做法就是为了让大家只看平台的剧和宣传片,这样才好割韭菜”、“这些视频网站一边吃着二创的福利,一边又喊着抵制,吃相未免太过难看。”

几家视频平台的联合声明,可以看作是针对短视频火爆下的应急之策。

就目前来说,在长视频领域内,内有视频网站各家之争,外有短视频平台不断挑战底线。随着互联网用户趋于饱和,粉丝流量见顶,营收挚肘于内容侧成本压力,局面愈加窘迫。对于视频网站来说,依靠什么来赚钱?出路又在何方?

基于以上问题,本篇文章新眸将从以下3个方面出发,分析视频网站的生存现状:

1、爱优腾加芒果,谁有能力打造独家爆款?

2、版权争夺战,短视频动了谁的奶酪?

3、长视频尝试跨领域,是一条好出路吗?

01 内容竞争的同质化窘境

2018年被称为内娱“偶像元年”。

爱奇艺推出的一档全民偶像选拔类节目《偶像练习生》,开启了内地的选秀时代。《偶像练习生》开播的爆红,“偶像养成”、“全民选拨”、“限定名额”、“成团出道”,也吸引了其他头部玩家的关注。

爱奇艺看准了“偶像养成”这块宝地,其他平台自然也不会坐以待毙。从《创造营》到《少年之名》,再到《乘风破浪的姐姐》,“偶像成团”节目如雨后春笋般冒了出来。

从创一创二的男团女团选秀到创四的国际化,可以看出,腾讯视频在选秀内容上想要打出一些差异化,芒果TV《乘风破浪的姐姐》更是推翻了选秀只能是年轻漂亮的少男少女的标准,重新定义了“偶像”。

但是,换汤不换药,只要是选秀节目,其内核和本质依旧是选拨偶像,节目的整体流程也逃不出“评级——公演——排名”的固定模式。想要在“偶像选秀”这片红海中驶出个性并非易事。而且,连续四年,四家平台接二连三的推出了一档又一档节目,收割了一茬又一茬韭菜之后,韭菜们的审美提高的同时,也对节目内容提出了更高的要求。

事实上,不止综艺内容不可避免的同质化,电视剧集也是如此。

2021年,《山河令》的开播让优酷在一众选秀节目中杀出重围。“优酷用两个男人,成功的让我放弃了隔壁爱奇艺和腾讯视频的200个男人。”

数据显示,《山河令》一经播出,最高热度就达到了9710,上线17天超出一半时间位列猫眼热度首位;开播三周,豆瓣上21.5万人打出8.6的高分。微博上#山河令#话题阅读量高达166.2亿,参与讨论数1419.9万人次,位列电视剧超话第一位。

图:山河令超话(来源:微博截图)

继《镇魂》《陈情令》后,《山河令》的爆火再一次应证了耽改剧是一个有利可图的市场。市场是喋血的,挖到宝的各大平台,逮着一只羊就必须将羊毛薅个精光。有媒体统计,算上待播、已开机、筹备中、已经版权交易的作品,耽改剧的作品数量已经达到了82部。

一个新红海出现,玩家们都想分一杯羹这无可厚非,但根据边际递减效应来看,之后的耽改剧是否还能取得前几部剧集的现象级成绩还有待考量。尤其,如若没有优质内容的支撑,仅凭借着“耽改”的名号,观众们也难以买账。

不管是综艺节目还是电视剧集,我们不难发现,几大视频平台的内容供给差异性并不突出,大都追随着热点和红利伺机而动。但需要明确的是,追逐热点本身没有错,但一味追求热点往往会缺少对平台内容调性和整体发展思路的思考,只会陷入被动的牵制之中。

更别谈,想要打造出独一无二的爆款IP了。

02 视频网站们的焦虑

近两年来,越来越多的短视频内容涉及到长视频的搬用、二次创作,流量之困和边界模糊,意味着长、短视频必将有一战。

4月中下旬,多家影视行业协会、视频平台及影视公司发表联合声明,呼吁短视频平台与公众账号生产运营者尊重原创、保护版权,未经授权不得对相关影视作品实施剪辑、切条、搬运、传播等行为,并提出将针对性发起集中、必要的法律维权行动,希望借此形成“先授权后使用”的良好行业生态。

本次联合声明发起方包括爱奇艺、腾讯视频、优酷、芒果TV等五家视频网站,这一联合举措被认为是遭遇短视频不断挑衅,作出的一次正面回应。

对于长视频平台来说,发展已面临多重困境,短视频动辄几百万的播放量截获了长视频流量,利用剪辑、发布的二创视频中投放广告的行为,也直接侵害了长视频的利益。

要知道,目前长视频收入的主要来源:一是会员付费;一是广告投放。

短视频长期截流的行为极有可能让长视频平台损失掉一部分用户。根据《2020年中国网络视听发展研究报告》的数据显示,截止2020年6月,短视频用户规模达到了8.18亿,占网民整体的88.3%,人均单日使用时长已经达到了110分钟。

换一种角度来看,短视频用户的爆发增长,实际是长视频流量红利见顶表现。在经历了2016年付费会员数量大幅增长之后,眼下会员数量的增长趋势明显放缓。以爱奇艺为例,根据公开资料,2020年Q1时期的会员数为1.19亿、Q2为1.049亿、Q3为1.048亿、Q4为1.017亿,会员数不增反降。

在广告投放方面,越来越多的商家选择将广告投放给短视频平台。

短视频流量大,内容密度大、内容消费门槛低、互动性强、投资回报快。并且,随着国内互联网渗透率持续提升,移动社交、图文资讯、短视频等多类型平台用户快速增长,消费者信息过载,因此更有价值、更有真实感的内容营销才能激发消费者的兴趣。

短视频的优势在于,能够在极短时间内完整讲述一个故事,并将相关产品广告穿插进整个视频之中,因此广告的投放效率翻了几番,更为致命的是,观众对于广告的接受度也明显高于传统的广告营销模式。

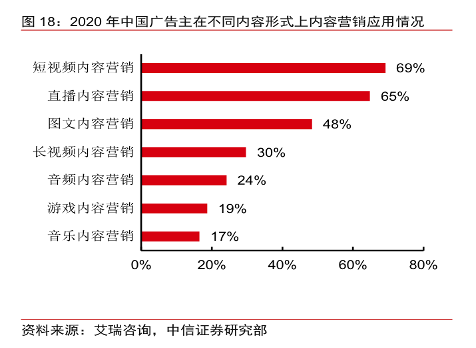

要知道,2020年,中国广告主在短视频内容营销、直播内容营销应用上的占比分别为69.2%、64.8%,居于所有内容形式首位。短视频的一系列动作无疑是在视频平台的雷点上蹦迪。相比之下,视频网站联合作出的反击看起来像是无奈反击,效果如何尚未可知。

图:2020年中国广告主在不同内容形式上内容营销应用情况(来源:艾瑞咨询、中信证券研究部)

以二创视频为例,受限于国家广播电视局审核制度的规范,视频平台上播放的剧集节目内容需要接受严格的审查,审核后的内容往往在表达上稍显含蓄,并不能完全满足观众对于剧集进一步的需求幻想。

相比之下,二创视频不仅是对观众需求的一次满足,在某种程度上也是为平台在播的内容做了二次宣传。如此看来,究竟是短视频动了长视频的奶酪,还是长视频挡了短视频发展的道,依然有待商榷。

03 跨领域需谨慎

就目前来看,头部的四家视频网站中,仅有芒果TV在2020年扭转了盈亏,实现了小额盈利。

其中原因,主要有3个方面:1、内容生态面临挑战,优质内容产出困难;2、平台会员用户数量或将触及天花板,视频网站只能提高ARPPU(每位付费用户平均收益)来寻找新的增长点;3、巨大的内容成本使得视频网站的营收长期出于亏损之中。

多重压力之下,以爱奇艺为代表的视频平台开始寻求新出路。

去年,爱奇艺创始人、CEO龚宇在2019年年报电话会议上表示,随着用户对不同形式的需求不断增长,爱奇艺计划推出名为“随刻”的新业务,以YouTube模式运营。

芒果TV方面,推出小芒电商,定位独特的PGC内容电商平台。利用芒果自身年轻、女性群体占比多,消费意愿强的流量优势,在小芒APP电商上线潮玩、美妆等产品,为货量身定做内容、匹配带货人设,辅之以芒果TV背后强大的明星资源,企图带动电商平台。

问题的关键是,跨界跨领域仍需谨慎。

就在此前,B站、西瓜视频等一众网站就曾在争“谁是中国的YouTube”,但事实是,谁都很难成为YouTube。因为依照YouTube的商业逻辑发展,国内几乎没有哪家平台能够做到,毕竟,一个几乎不用交网费的视频网站并不好复制。

对于一脚跨入电商行业的芒果TV来说,尽管旗下拥有相当充沛的艺人资源能为平台上的产品进行带货宣传,但也不能完全将希望都寄托于明星的影响力上。固然,明星引流能让商品推销事半功倍,但明星“塌房”的几率也越来越高,花式塌房不仅对明星自身发展造成了影响,对于那些被代言了的品牌来说也是一次名誉损失。

想要依靠电商业务撑起平台,重点还是应该放在内容IP的打造层面,毕竟这才是小芒电商区别于其他电商最根本因素。要知道,绝大多数消费者愿意在APP上进行消费,也大概率是出于对平台在播内容、人物的喜爱。

殊途同归,无论是爱奇艺推出新业务,定位于YouTube,还是芒果TV推出电商业务,都可以看作视频网站在内忧外患之下作出的战略调整,问题是,治标并不治本。

(作者:新眸 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。