湖北三家头部银行2020年过得怎样?存贷款两位数增长,营收净利均负增长

2020年突如其来的新冠肺炎疫情对中国经济、银行业经营产生了较大的影响,疫情风暴中心湖北省影响无疑更大。

21世纪经济报道记者梳理了湖北省三家规模较大的地方法人银行经营情况发现,2020年三家银行总资产、存贷款规模继续保持较快增长,营业收入、净利润均负增长,同时资产质量也有所下行,但整体仍处于稳健区间。

存贷款均两位数增长

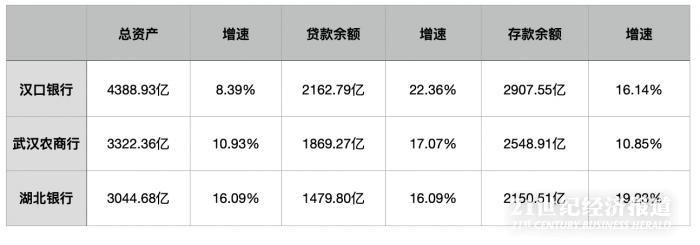

截至2020年末,三家银行中汉口银行总资产规模最大,达4388.93亿元,较2019年末增长8.39%;武汉农商行、湖北银行总资产规模均在3000多亿元,去年增速均超过10%。

值得一提的是,尽管受到疫情影响,三家银行存贷款规模均保持了较快增长,增速均在两位数以上。就贷款而言,汉口银行增速最高,达22.36%。

“在突如其来的新冠疫情面前,积极贯彻各项金融稳保政策要求,大力践行金融支持复工复产、疫后重振职责,防疫专项再贷款、纾困贷款等专项投放额位居行业前列。”汉口银行在财报中表示。

汉口银行披露,2020年该行发放防疫专项贷款46.6亿元,列湖北银行业第一;减费降息让利8.83亿元。累计发放纾困贷款114.28亿元,贴息金额7986.71万元,截至2020年末贴息贷款余额115.45亿元;普惠口径小微贷款增幅为24.34%,实现“两增两控”监管达标;严格遵守监管规定,执行减费让利要求,不向小微企业收取贷款利息之外的其它任何费用;严格执行普惠利率要求,运用两期支小专项资金合计发放小微贷款13.16亿元;成功发行小微专项债10亿元,募集资金专项用于小微企业贷款,助力湖北地区的小微企业复工复产。

武汉农商行在财报中披露,面对突如其来的疫情,该行闻令而动,守望相助,3641人投身抗疫,1300人下沉社区,捐款捐物1600多万元。克服封城封路重重困难,累计开放柜台服务8500次,办理财政类、抗疫类紧急资金拨付599万笔;第一时间精准对接防控疫情重点保障企业,应贷尽贷、应减尽减、应延尽延,创造了抗疫专项再贷款户数、“汉融通”平台融资金额纾困资金贴息金额、“应急贷”份额、产业扶贫货款等“五个全市第一”的纪录。

湖北银行在财报中披露,2020年该行发放“战疫贷”186户、34亿元,“复工贷”2069户、44亿元,

全面完成“两类贷款”投放计划;为9407家企业实施临时性延期还本,为5176家客户实施临时性延期付息,免收罚息;累计审批防疫应急贷款、支农支小贷款356户,共计52亿元,为受疫情影响资金周转困难的4438家小微企业、个体工商户及时办理续贷、调整还款期限共计331亿元。

营收、净利润均负增长

在减税降息让利、大力支持复工复产等支持实体经济背景下,2020年三家银行营业收入、净利润均录得负增长。

具体来看,汉口银行营业收入降幅最大,达12.72%,武汉农商行、湖北银行营业收入降幅均在2.5%以内;净利润方面,汉口银行增速为-52.56%,降幅最大,武汉农商行降幅45.21%,湖北银行降幅最小仅20.78%。

汉口银行方面,2020年其利润总额为2.17亿元,较2019年下降90.12%。汉口银行解释称,主要是受疫情影响,营业收入减少,增提减值准备。2020年该行信用减值损失达30.74亿元,较2019年增加37.05%。

湖北银行解释,受疫情后减费让利的影响,贷款营业收入出现一定程度下滑。全年实现营业收入78.21亿元,同比减少1.82亿元,降幅2.27%。在同比多计提资产减值准备3.73亿元的情况下,实现净利润15.53亿元,同比减少4.07亿元,降幅20.78%。2020年该行资产减值损失为39.85亿元,较2019年增加10.32%。

武汉农商行解释称,为应对疫情影响,落实监管和各级政府要求,实施减税让利等政策,同时加大资产减值计提和不良贷款核销力度,导致营业利润和净利润等下降。2020年该行资产减值损失为35.41亿元,较2019年增加30.65%。

值得注意的是,尽管汉口银行总资产规模最大,但其营业收入规模最低,武汉农商行营业收入最高,多出最低的汉口银行42.65%;同时湖北银行净利润规模最高,高出最低的武汉农商行72.94%。

不良升、拨备降

受疫情影响,3家银行去年资产质量均有所下行,不良率均较2019年提升。其中武汉农商行不良率最高,为3.31%,较2019年末提升0.53个百分点;汉口银行不良率为2.93%,较2019年末提升1.22个百分点。

同时从关注类贷款占比看,武汉农商行高达6.56%,但较2019年下降3.93个百分点;湖北银行关注类贷款占比为5.90%,较2019年末提升0.89个百分点;汉口银行也下降了3.87个百分点,截至去年末味3.13%。

汉口银行称,去年该行进一步加大资产质量攻坚力度,加强存量风险贷款处置,但新冠肺炎疫情对武汉以及湖北其他地区的社会经济秩序影响较大,该行作为地方法人银行,信贷客户违约风险加大。截至2020年末该行不良贷款余额63.15亿元,不良贷款率2.93%。2020年,该行立足自身实际,始终保持质量攻坚的高压态势,灵活运用重组、诉讼、转让、核销等手段加大不良贷款压降力度;同时,加强对经济形势和行业状况的研究和分析,坚持稳健审慎、有保有压的信贷投向政策,严控严管新增贷款风险。

湖北银行披露,去年该行夯实了不良贷款分类,截至2020年末该行逾期90天以上贷款占不良贷款72.79%,比年初下降7.01个百分点。去年该行坚持疫情防控和风险管理两手抓,扎实开展“2020年化解重点存量信用风险专项行动”,积极应对疫期疫后风险冲击,全面掌握风险贷款底数,强化风险管控责任落实,存量风险贷款总数基本见底,新增风险得到有效控制。

同时,从拨备覆盖率来看,三家银行均出现下降,其中汉口银行降幅最大,达104.19个百分点;湖北银行降幅最小,为22.29个百分点。截至2020年末,湖北银行拨备覆盖率最高,为165.19%。

此外,武汉农商行在财报中披露,今年该行将按照地方专项债券补充中小银行资本金的指导意见及要求,跟进地方政府专项资金落地。

(作者:李愿 编辑:曾芳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。