4月监管部门对地方债的管控进一步趋严。中央领导表态要坚决遏制地方政府隐性债务增量,交易所规范低评级公司债发行,弱资质城投的发行可能更加困难。利好消息来自央行,央行表示将增加对信贷或社融收缩地区的信贷投放。如果银行加大对信贷收缩地区的信贷投放,这些地区的城投、国企可能最先受益。

一、政策聚焦

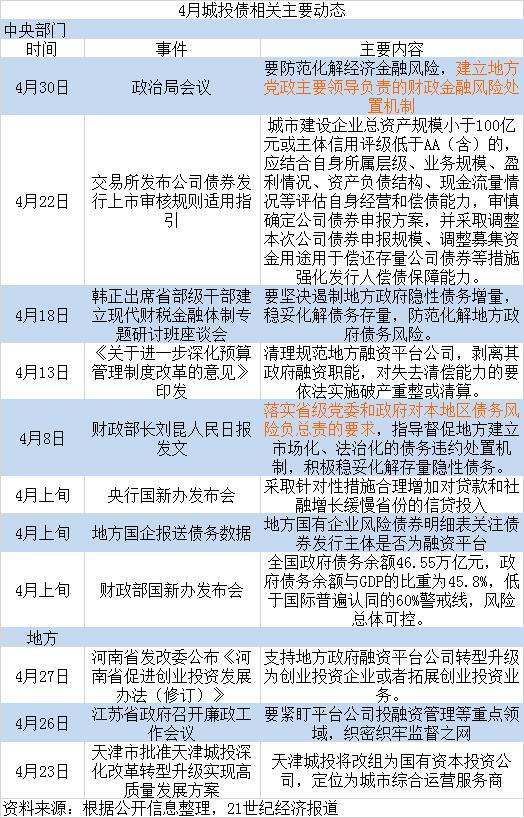

1.建立地方党政主要领导负责的财政金融风险处置机制

事件:中共中央政治局4月30日召开会议,分析研究当前经济形势和经济工作。会议提出,要防范化解经济金融风险,建立地方党政主要领导负责的财政金融风险处置机制。

分析:“地方党政主要领导负责的财政金融风险处置机制”为首次提出。在近年的探索中,地方形成了金融委办公室地方协调机制+地方政府牵头的金融工作议事协调机制。

在金融风险处置方面,前者配合中央金融管理部门对高风险金融机构精准拆弹的同时,加强风险形势研判,及时预警并提出建议。后者落实属地金融监管和风险处置责任,调动地方行政资源力量,形成金融、财政、公安、司法、宣传等多部门合力,处置金融风险。

实践中,目前,前一机制在31个省份均已成立且形成了固定的工作机制,但后者机制尚不明晰。去年一些大型企业的违约对市场造成巨大的冲击,显示相关机制的欠缺,财政金融风险处置新机制可能着眼于解决相关问题。当前,城投非标违约已经常态化,如城投债违约将对市场造成巨大冲击,因此亟待建立财政金融风险处置机制。

短期看,这一机制在地方层面可能演化为保刚兑,进而降低城投债风险。现在中央要求“不逃废债”,在地方层面已经演化为“不违约”。鉴于城投债违约对省级区域的巨大冲击,即使财政困难,但如果党政主要负责人选择力保,在短期内还是可以保住。

2.再提城投破产,路径猜想

事件:国务院4月13日公布《关于进一步深化预算管理制度改革的意见》(下称“意见”)。意见提出,清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算。

分析:这并非监管部门第一次提出城投破产。2018年9月,中共中央办公厅、国务院办公厅印发的《关于加强国有企业资产负债约束的指导意见》提出,对严重资不抵债失去清偿能力的地方政府融资平台公司,依法实施破产重整或清算,坚决防止“大而不能倒”,坚决防止风险累积形成系统性风险。同时,要做好与企业破产相关的维护社会稳定工作。

相比而言,这次再度提出引起市场关注。可能在于,一是当前城投债占信用债的比重越来越大,绝大部分的市场机构都配置了城投债;二是城投非标违约已经常态化,城投债打破刚兑的时点越来越近,由此城投破产也被提上日程。

近年来,国企信仰、银行信仰相继被打破,唯独城投信仰金身不破,这并不利于市场化的约束机制建立,因此城投破产有助于打破政府兜底的幻觉,有利于强化城投债发行以及投资人的市场化理念建设,有利于市场出清。

但考虑到城投破产对市场的巨大冲击,城投破产可能需要上级政府审定,并知会央行、银保监、证监会等相关部门,确保风险可控。此外,新建立的地方党政主要领导负责的财政金融风险处置机制将来可能也会处理相关事情。

3.加大对信贷收缩地区的信贷投放,或利好城投

事件:央行相关负责人在一季度金融统计数据新闻发布会上表示,将采取针对性措施合理增加对贷款和社融增长缓慢省份的信贷投入。

分析:近年来,贷款、企业债更多流向长三角、珠三角、北京等发达区域,部分西北、东北省份社融增速相对较慢甚至出现收缩。如银行加大对这些地区的信贷投放,在实体经济没有明显好转的情况,城投及国企可能将是银行首选的贷款对象,后续需关注相关政策落地。

二、地方动向

1. 城投转型继续,资产规模最大城投将转型为城市综合运营服务商

事件:河南省发改委公布了《河南省促进创业投资发展办法(修订)》,支持地方政府融资平台公司转型升级为创业投资企业或者拓展创业投资业务。天津市批复,天津城投将改组为国有资本投资公司,定位为城市综合运营服务商。

分析:2014年的新预算法和43号才真正开启了城投转型之路,地方城投转型的主要方向为贸易、金融、地产,以提升非政府性收入。尽管转型能增加自身造血能力,但市场化经营业务各有风险。创业投资类转型需要地方财政实力强,可以提供母基金资金来源,并能承受一定损失。

天津城投则是资产规模最大的城投公司,目前其存量债券132只,存量债券规模1572亿。转型为城市综合运营服务商后,将主要从事水务、燃气、电力、垃圾处理等公用事业类业务,并综合利用城市资源开展其他收费业务、获取特许经营权,本质上还是在帮政府做事,相对安全。

2. 江苏将加强对融资平台领域的监管

事件:4月26日,江苏省召开廉政工作会议。会议提出,要紧盯公共资源交易、国有资产资本、公共工程建设、民生保障、平台公司投融资管理等重点领域,织密织牢监督之网。

分析:江苏地区城投在市场上融资较多,其中非标融资返点等新闻时常出现。“非标返点”一方面提升了融资平台的成本,另一方面可能存在腐败问题。江苏加强对融资平台领域的监管后,将使融资平台的非标融资进一步压缩,城投融资更倾向于贷款及债券。

三、风险事件

4月两起城投风险事件引起市场关注。4月30日,呼和浩特春华水务开发集团有限责任公司发布公告称,由于公司流动资金紧张,出现部分金融机构等债务未能如期偿还的情形。截至目前,公司逾期债务金额合计7.46亿元。

春华水务年内偿债压力不小。据Wind数据,春华水务有3只合计15亿元债券将于今年内到期。不过呼和浩特市金融办回应称:“我们将确保春华水务集团到期债券如期兑付”,这使得城投信仰再度充值。

另外,天津市市政建设开发有限责任公司债权融资计划到期没有兑付。

四、发行数据

4月地方债发行规模7758亿,环比3月增加六成。从发行进度看,截至4月末新增地方债发行3399亿,完成提前批额度的15.48%。这一进度相比去年较慢,主要因为今年地方债提前批额度下达较晚。

4月Wind口径下城投债发行规模为5554亿,环比同比均有所下降。

(作者:杨志锦 编辑:李伊琳)