极兔硬蹭拼多多,是“绑架”还是“造反”?

在未来,拼多多眼中极兔的可控性,将成为其命运走向的决定性因素。

拼多多创始人黄峥,26岁第一次见到巴菲特时,是段永平带去的。

随后,黄峥从谷歌辞职准备回国创业时,段永平直接把步步高的一块电商业务给了黄峥(欧酷网),以支持他创业。

后来当黄峥创立拼多多时,段永平也是早期投资人。

另一边,极兔的创始人李杰,很早就在段永平创办的步步高体系内工作,先后任职于音频事业部(步步高VCD)经理,OPPO苏皖地区总经理,以及OPPO出海印尼业务负责人。

一开始,印尼极兔品牌J&T Express就是为了解决OPPO手机在东南亚地区的运输问题,后来依托OPPO体系,发展成了印尼物流行业的黑马。

此外,极兔在国内快递行业急速崛起的势头,也被人们称之为“小拼多多”。

千丝万缕的人脉关联,以及占比不小的业务来往。物流圈、电商圈的从业者都难免在心里犯嘀咕:你说说,这两家到底是个什么关系?

关于此,拼多多再三向外界强调:没有关系。

01 自重勿cue

常听相声的朋友,一定知道于谦有这么一句:

“郭德纲,你自己胡说八道可不要连累我们。”

郭德纲说了什么,各位可自行百度。

4月6日,义乌邮政管理局下发警示函,称此前已经相继四次通知极兔速递,不得用远低于成本的价格进行倾销。

随后,极兔依然没能达到整改要求,最终被责令部分分拨中心停业整顿。

2021年前后,看得见的手屡次发挥作用,分别在反垄断(蚂蚁、阿里)、反低于成本倾销(社区团购)等商业领域多次做出重大干预引导。力度之强,决心之坚定,远甚于此前数年。

政策监管愈发稳健,市场导向愈发理性的趋势,已经十分清晰。

4月8日,拼多多首次发布声明,否认极兔与拼多多有“特殊的合作关系”,并引起了业内的第一次广泛讨论。

商业是安全与速度的平衡艺术。

越是技术含量低的商业模式,这种“二元互斥”就越发明显。

物流行业便是如此。

除了低于成本价倾销的手段之外,极兔还在今年3月起,放弃了以往“自营为主,加盟为辅”的经营模式。以让渡部分控制权为代价,更进一步去全量开放加盟范围。

这也是拼多多与极兔的矛盾点之一。

加盟商作为自负盈亏的个体商业组织,在短期利益面前难免会更加激进。在商单转化上,也会忍不住采用一些夸大的话术表达。

具体来说就是部分极兔加盟商,会在邀请拼多多卖家合作时,进行一定的虚假宣传。

在首次对外辟谣的过程中,拼多多在声明中写道:

极兔速递部分网点、工作人员,在开发客户过程中向商家传达“拼多多订单使用极兔速递发货可以免除虚假发货相关处罚、被罚机率低”、“有拼多多投资、双方有特殊合作关系”等不实消息,对商家的日常经营造成了一定干扰。

关于此,拼多多平台的卖家李涛向财经琦观表示:“确实影响很不好。打着你拼多多的旗号告诉我说可以刷单,然后我搞完之后又被平台罚。心里怎么能没有怨气?”

“没错,确实是极兔那边给我说的。但你拼多多也应该是有个澄清的义务,不能让更多的商家受到误导,对不对?”

至于为什么加盟商要在话术中大肆宣传“拼多多与极兔有特殊关系”,一位专精于物流行业的年轻记者则更是干脆地表示:“蹭热度,抱大腿嘛。”

作为商人出身的政治家,管子有一句名言,叫“仓廪实而知礼节,衣食足而知荣辱”。

大白话就是说:“能体面地过上好日子,谁也不愿意撒谎。”

对极兔的部分加盟商而言,之所以硬要打着拼多多的旗号蹭热度,与过去一年来物流行业的高度内卷,也有着不小的关系。

02 低价血战

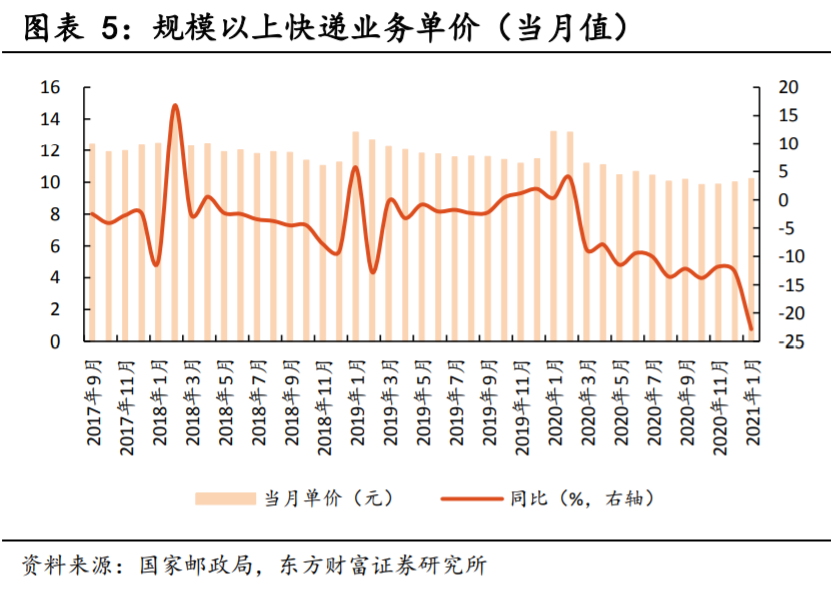

数据来看,过去一年国内的快递包裹件数依然保持了增长态势。

但仔细研究这些上市的快递企业财报却发现:2020年,各家快递的毛利润普遍都有所下降。

其中圆通、韵达、申通的快递业务毛利率分别下降了5.08%,3.57%以及7.28%。

单票毛利方面,中通、韵达、圆通、申通送一单的毛利分别是三毛八,一毛二,一毛四,以及八分钱。

至于百世,单票毛利则已经跌到了负数。

疫情是原因之一,但更大的冲击,恐怕是来自“凶猛”极兔开启的价格战。

据了解,快递行业普遍成本价为1.4元,低于1.4元几乎就是在赔钱赚吆喝。而极兔将价格打到了0.6-0.8元。

据Tech星球报道:“极兔10个月亏了200多亿。更有极兔北京区域经理表示,极兔一年时间烧钱金额高达三四百亿元。”

在此之前,极兔创始人李杰更是直接喊出了“加盟商先准备好亏两年”的狠话。

每当提起价格战,我脑海中总会想起一战时期的凡尔登战役。

阵地战,消耗战。

双方就拿着步枪脸对脸互冲,在极为狭窄的区域里反复拉锯,差不多14英里的土地上,25万条人命就密密麻麻地扔在那里。

你说这毫无意义吧,但要塞确实有极大的战略价值。

可你硬要说这些人的牺牲是值得的,对比看看其他战争手段,这种打法确实过于残酷了。

回到商业,价格战的爆发,往往出现在行业红海初期。

参与竞争的某一方率先发现市场增速变慢了,同时自己的产能也开始过剩,此时采用价格战的手段拉升销量,往往可以使其利益得到最大化。

极兔之前,四通一达之间的这种价格战也没少发生。

2013年,百世快递在义乌开启的“均价销售”战略,2019年中通在义乌将快递价格打到了最低1.2元发全国等,都先后引领了整个行业的永久性降价。

也是随着市场的自然发展,行业价格不断压低的正常过程。

对物流市场而言,核心竞争力只有一个“精细化运营能力”,也就是我们常说的流程优化,人力成本优化,网点效率优化等。

此外,以顺丰为代表的“大飞机战略”,试图在运力方面进行生产力的挖掘。

以京东物流为代表的上游水源优势,在服务质量的保障之下,进一步发挥出电商供应链的规模效应。

当然,还有活在各家PPT里的“无人配送”,“AI分拣”等下一个时代的生产力保障。

老实说,经过了二十来年的发展,“精细化运营能力”能挖掘出来的增量价值,各家都已经挖掘得大差不差了。

而“无人配送”这种投资未来的研发投入上,各家企业也逐步找到了所谓的“默契节奏”,在“立马能拿到的利润”和“未来领先身位”这两个选择中间,找到了一个相对舒适的平衡点。

眼下,极兔凭借着一次又一次的投融资拿到了丰厚的弹药,又凭借着“拼刺刀”精神,打破了这种平衡。

如果说过去的物流行业大家还在一个安全的范围之内互相博弈的话,那么极兔开展的超低价竞争策略,就是求一个你死我活,或者说加速“行业整合”。

而这背后的代价,则需要物流这条线上的每一个普通从业者来承担。

03 绑架还是造反?

此前,一位接近拼多多的人士告知我,曾在等飞机时与拼多多高层偶遇。

候机室里,双方聊起了风头正盛的极兔,对方说:“确实与极兔那边有过接触,但最终没有谈出实质性结果。”

5月8日晚,拼多多再次发表声明称,营销机构报道的“拼多多对极兔快递有政策倾斜”系谣言。

在虎嗅的消息推送中,标题下方的简介文字戏谑地写着“真的吗?我不信。”

而该短讯下方的最高点赞评论则写着:“很多声明,否认的就当确认看”。

在行业的长期跟踪观察者来看,第二次声明的发表确实是有些“画蛇添足”。因此,我也向接近拼多多的朋友进行了询问。

对方表示:“首先,这个官方辟谣平台就是做这个的。当外部有关于这家企业的不实消息时,平台就会出来辟谣。”

“这不是说二次声明就有什么特殊的意义,而是说基于谣言给商家带来的影响,拼多多认为有再次辟谣的必要。”

在这个沟通过程中,对方多次强调:“拼多多与极兔之间,没有任何特殊的人事和财务关系,本来就是两个彼此独立的公司。”

拟人化来看,这其实是蛮尴尬的一件事。

比如小明同学多次在班里说,我跟小刚不是朋友。

小刚同学一句话不说,其实还是挺憋屈的。

事实上,事情发生后我第一时间也对极兔方发出了问询函,想了解它怎么看待拼多多一再表示“距离”。

但截至发稿,依然没有得到任何回应。

回顾来处,物流行业的蓬勃发展与局限性,都与“电商件”这一划时代产物有着密不可分的联系。

2005年春节前,圆通总裁的妻子张小娟在淘宝买了一件皮大衣,一直等到年三十也没货,于是向丈夫喻渭蛟抱怨淘宝的物流太不靠谱。

喻渭蛟问了一个问题,加速了通达系的命运:“什么是淘宝?”

听懂网购这回事后,年还没过完,喻渭蛟就马不停蹄地跑到杭州和马云谈合作。

掌握着巨量订单的马云态度强硬:不把价格降到最低就免谈。

要知道,那时候邮政系统的快件价格是22块,“通达系”的全国件价格是18块,而马云一口就砍到了8块。

圆通答应了,当天日业务量就陡升2000票。3年时间,淘宝件就蹿升至每日28万件。

这个故事,可以说是中国物流行业的元寓言。

后面的菜鸟网络联盟,京东物流的崛起,顺丰多次在电商领域门外徘徊不得其门而入,都可以在这一故事里找到解释。

在这个行业里,谁掌握订单量,谁才是真的Boss。

尽管,在行业媒体的文章中,拼多多俨然是一家可以与京东、阿里平起平坐的公司,即所谓的“三国杀”格局。

但在其用户优势、GMV优势之外,我们还要清晰地看到拼多多依然是一家十分年轻的公司。

尤其是在支付体系和物流这两个电商的核心要素上,与其他两家相比,拼多多仍有较长的一段路要走。

黄峥离退时,曾在正和岛上发表过一篇自述,其中有这样一句话:

“田忌赛马,在整体资源劣势的情况下可以创造出局部优势,进而有机会获得整个战役的胜利。基于此,平凡人可以成就不凡事。”

面对电商巨头严丝合缝的壁垒时,拼多多其实也是这样。

以低价、白牌、非标品等实实在在的客户需求,依靠着对客户的单点优势,撕开了一个口子。

如果说拼多多一开始就照着京东或阿里那样去搭建自己的云计算、支付宝、京东物流等业务,那么它也一定走不到今天。

再讲一个小事。

过去穷乡僻壤的地方,人都吃不饱,但偶尔也会开席。

在开席的时候,许多人会采用这样的策略:面前的肉,碗里的肉,先不吃。

远处的肉,需要努力伸筷子才能够得着的盘子,人们会优先去夹。

眼下,拼多多基于整个格局的判断,将自身的重点放在了社区团购上。

而生鲜农产品背后所代表的高黏性,高频次电商消费,也被包括我在内的不少媒体人认为是“电商的最后一战”。

对拼多多而言,社区团购,是远处的肉。而物流,则是碗里的肉。

眼下,极兔全部单量的90%都来自拼多多,而拼多多社区团购“多多买菜”的配送业务,也交给了极兔。

要知道,拼多多最新财报显示2020年,平台总订单量为383亿单,平均每天就有一亿多单量。

背靠如此巨大的流量池,极兔原本没有理由去焦虑。更不应该在风声如此之紧的前提下,冒着巨大的政策风险,坚持用烧钱的手段去提升自己的市场占比。

只要,它愿意成为拼多多的附庸。

事实上,只要极兔的发展合规稳健,并按照过往例子赚自己能赚到的那份钱,拼多多也确实没有必要自己下场再去做物流业务的。

但从极兔的烧钱融资速度来看,很显然它并不愿意。

短期来看,拼多多似乎被极兔所绑架:基于切身利益,极兔的加盟商绝不会放弃如此绝佳的宣传口径,反而会越辟谣,越阴谋论。

而面对增长压力,极兔也很有可能采用睁一只眼闭一只眼的方式。

但长期来看,作为供应链的核心环节,优化物流以及仓储情况,是拼多多必然要走上的发展方向。

这时,极兔的可控性,或者拼多多眼中极兔的可控性,就成了其命运走向的决定性因素。

没有人喜欢总是发声明,那位接近拼多多的朋友告诉我:“据了解,这件事应该就到此为止了。”

说起来,顺丰还扒在门口看呢。

(作者:财经琦观 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。