江苏九大银行运行报告:江阴银行净利润叠增,南京银行不良升了

银行财报披露季已收尾。

江苏九家A股上市银行分别于4月底和5月初披露了2020年财报和2021年第一季度财报。

江苏目前共有九家A股上市银行,其中城商行有江苏银行、南京银行、苏州银行,农商行有常熟银行、紫金银行、张家港行、无锡银行、苏农银行和江阴银行。

江苏的区域金融运行生态如何,这九家银行运行情况可洞察秋毫。

江阴银行:营收续降,净利润叠增

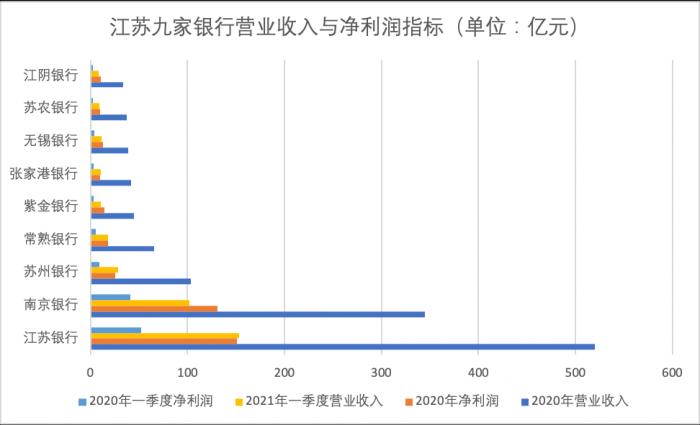

从年报披露的数据来看,营业收入方面,2020年紫金银行和江阴银行与上一年营业收入相比下降了4.25%和1.56%。其余7家银行在收入端表现稳定,江苏银行与无锡银行营业收入同比增长15.68%和10.08%,苏州银行与张家港行营业收入同比增长也达到了9.97%和8.87%。

归属上市公司股东净利润方面,九家上市银行均实现正增长。其中江苏银行净利润值最高为150.66亿元,江阴银行净利润值最低为10.57亿元。南京银行的净利润增速最快为5.20%,常熟银行同比增速最慢,为1.01%。

九家银行营业收入与净利润指标/图表制作:实习生韦毓鼎

从2021年季度财务报表披露的数据看,三家银行在营业收入方面为负增长:紫金银行、苏农银行和江阴银行,紫金银行营业收入跌幅最大,较去年同期下降22.14%。其他六家银行营业收入均为正增长,江苏银行拔得头筹,同比增长高至17.06%。

从归属上市公司股东净利润看,上述九家银行依旧保持正增长态势。其中,三家银行的净利润增长超过十个百分点,江苏银行归母净利润最高,为52.25亿元,相比去年同期增长22.79%。

江阴银行的2020年营业收入同比下降了1.56%, 归属母公司净利润方面,同比增速高达4.68%。到2021年第一季度,江阴银行的营业总收入延续了2020年财报的状态,同比下降4.29%,而归属母公司净利润却同比增加了8.61%。由此,江阴银行在净利润增速方面远超同城的营业收入增速排名第二的无锡银行。观之其2019年财报,江阴银行营业收入约为34.04亿元,归母公净利润约为10.12亿元,利润增速约为18.12%。

对此,无锡农村商业银行一名工作人员表示:“营业收入和归母净利润一般是同步的,如果营业收入同比下降,归母净利润反而上升很多,说明毛利率上升了。毛利率的上升则反映出江阴银行对营业成本的成功控制。”2020年,江阴银行的营业支出为10.93亿元,同比下降2.03%,其中业务及管理费用减少了2.27亿元。而无锡银行的营业支出为24亿元,同比上升了15.55%。

南京银行不良上升,拨备覆盖率下降

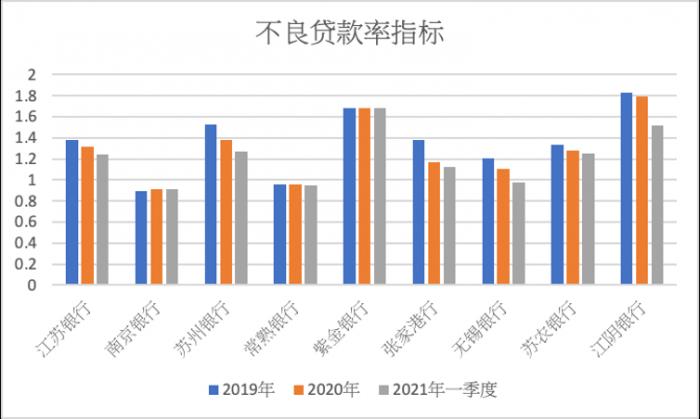

九家银行上市近两年来不良贷款指标/图表制作:韦毓鼎

从2019年始,至2021年第一季度,9家银行在不良贷款率方面均有不俗的表现,指标均保持在1.7%以下,其中3家银行低于1%。南京银行在不良贷款率上出现小幅度抬升,由2019年度的0.89%上升至2020年的0.91%,2021年一季度维持不变。但即便其不良贷款率为0.915,却依旧为9家银行最低。紫金银行的不良贷款率与上一年持平,常熟银行2019年到2021年一季度的不良贷款率仅下降了0.01个百分点。其余6家银行也均出现了不同程度的降幅,江阴银行下降幅度最大,为0.31个百分点,而另外三家银行不良贷款率也都低于1%。

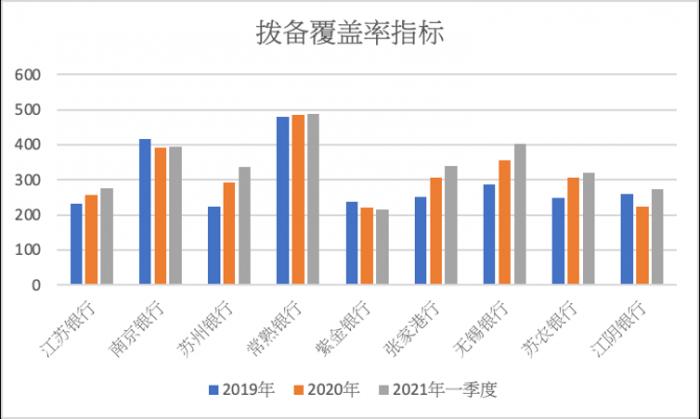

九家银行上市近两年来拨备覆盖率指标/图表制作:韦毓鼎

记者从9家银行2020年年度财务报表里了解到,南京银行、紫金银行及江阴银行拨备覆盖率指标较去年同期有所下降,降幅均小于35个百分点,其中,无锡银行和苏州银行上升幅度明显。但在2021年一季度财务报表中,除紫金银行的拨备覆盖率延续了下降的势头外,其余八家银行呈现出上升趋势,苏州银行、无锡银行和江阴银行拨此数值提升明显,幅度超出45个百分点。

值得注意的是,2020年间,南京银行是九家银行中唯一同时出现不良贷款率上升与拨备覆盖率下降的银行。

对此,南京银行行长林静然在年报中解释道,“南京银行全力提升发展质量,资产质量和风险抵补能力依然保持着良好水平,其中不良贷款率虽有小幅度提升,但是依然控制在1%以内。拨备覆盖率则在上市银行中继续保持较高水平。” 2021年第一季度的财务报表中,南京银行在不良贷款率与年初持平的情况下,拨备覆盖率为393.85%,较年初上升了2.09个百分点,且连续两个季度持续上升,整体延续了较强的风险抵补能力。

九银行制造业信贷支持占比均居首

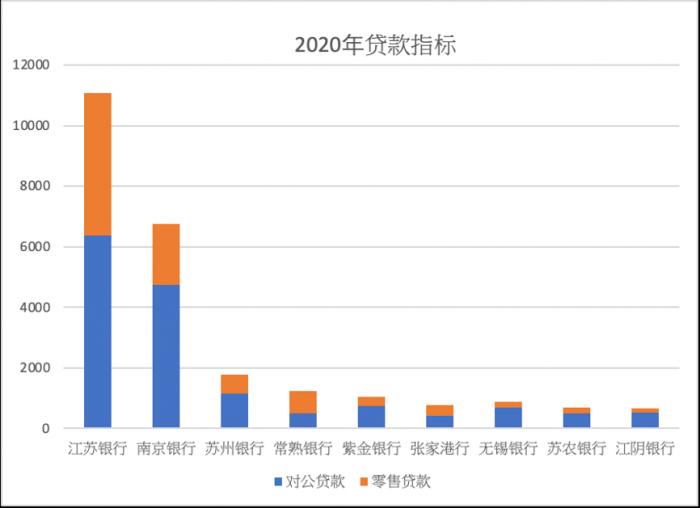

在观察2020年江苏九家银行的财务报表后,记者发现,常熟银行资产规模增长最为强劲,总贷款为1317.22亿元,较年初增217.78亿元,增幅达19.81%,而其也是唯一一家个人零售贷款占比大于对公贷款占比的银行,前者值为57.01%,较上年末提高了3.22个百分点。行业为制造业是常熟银行全年贷款投放占比最高的行业,前者期末账面余额为274.43亿元,占比20.83%。

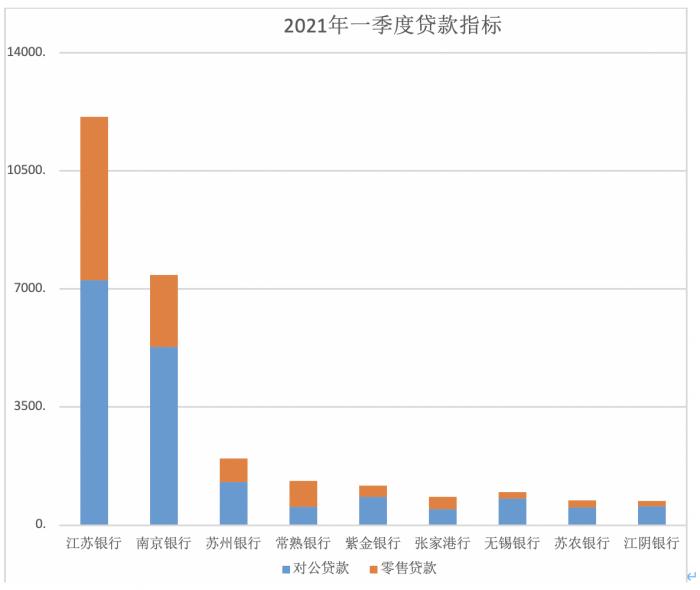

九家银行2020年与一季度贷款指标/图表制作:韦毓鼎

江苏其余八家银行的对公贷款均占据了贷款业务的大头。其中无锡银行对公贷款占比最多,占据了70.55%的贷款业务。无锡银行全行各项贷款余额996.93亿元,较年初增加了147.63亿元,增幅17.38%。

无锡银行贷款投放按行业分布占比最多的行业为租赁和商务服务业,占比排名第二的为制造业,其贷款金额为187.2亿元,比例高达18.78%。

南京银行对公贷款占其全部贷款70.47%,排名第二。其中,公司对公贷款余额4754.14亿元,较年初增加了781.74亿元,同比上升19.68%。租赁和商业服务业、批发和零售业及制造业是南京银行全年贷款投放排名前三的行业,其中制造业占比为10.05%,贷款金额为677.82亿元。

江苏银行的贷款业务金额最高,达12016.09亿元。究其原因,该行在2020年大力发展零售业务,公司围绕“不断满足人民日益增长的美好生活需要”的主线,紧扣“做大零售业务,深化客户经营”这一战略目标,坚持以客户为中心,持续深入推进业务结构优化。江苏银行对公贷款为6369.44亿元,零售贷款总金额为4699.11亿元,同比增长25%,贴现票据为947.54亿元。相较于其他银行,江苏银行的对公贷款金额刚超过总贷款金额的一半,目零售贷款金额与对公贷款金额差距不大。江苏银行发放贷款占比最高的行业是租赁服务业,其次为制造业,贷款金额为1291.1亿元,占比10.74%。

苏农银行的贷款总额最低为785.59亿元。其中对公贷款金额为496.33亿元,零售贷款为187.39亿元,较上期末增30.35%,贴现票据为101.87亿元,同比上升46.91%。苏农银行发放贷款按行业分布占比最高的为制造业,贷款金额为265.79亿元,比例为33.84%。

在公司贷款的行业分布中,江苏有6家银行在贷款占比中,制造业位列第一。其中江阴银行和苏农银行的制造业贷款占比为41.6%和33.84%,常熟银行和张家港行的制造业贷款占比也达到了20.83%和18.95%。

值得注意的是,在上述江苏九家A股上市银行中,只有紫金银行在制造业贷款投放中占比低于10%。由此可以看出,江苏各银行对于制造业发展的倾力扶持和帮助。

从2021年第一季度的财务报表可以发现,南京银行贷款总额增长比例最高,其中对公贷款余额5278.77亿元,较年初增长524.63亿元,较年初增长11.04%。零售贷款余额为2140.63亿元,较年初增长148.91亿元,增幅为7.48%,在各项贷款中占比28.85%。

张家港行是九家江苏银行中贷款总额增长比例最少的,2021年一季度张家港行的贷款总额为878.96亿元,环比上年末增长了3.58%。其中对公贷款为469.21亿,比上年末增11.2%。个人零售贷款为373.15亿元,同比增长了7.82%。贴现票据为36.6亿元,较上年末的80.51亿元下降了54.54%,而这也正是张家港行贷款总额增长率低的原因。

(作者:胡天姣,实习生韦毓鼎 编辑:李伊琳)

南方财经全媒体集团及其客户端所刊载内容的知识产权均属其旗下媒体。未经书面授权,任何人不得以任何方式使用。详情或获取授权信息请点击此处。