美林投资时钟失效了?听听金融工程专家怎么解读

猫武士、青城女侠|文

猫武士|编

财商侠客行|出品

纵观人类的百年近代史,可以发现通胀是长期的,而通缩是偶尔的。通缩往往是最佳的抄底时机。

今年的市场情况明显要比去年复杂。去年是非常确定的,全世界一起印钱。而到了今年,我国率先收紧货币,俄罗斯以及其他一些扛不住通胀的国家开始提高了钱的价格。

美林时钟投资模型

美林证券基于美国30多年的经济数据实证,将宏观经济周期的四个不同阶段与大类资产配置和行业轮动联系起来,提出美林时钟投资模型。

美林时钟是一个非常实用的指导投资周期/资产配置的投资工具。利用美林时钟模型,投资者能够快速识别经济周期所处的重要转折点。根据对经济周期拐点的判断,投资者做出相应的大类资产投资决策,获得投资收益。

今年该如何看待通胀、货币政策,个人又该怎样投资?美林时钟投资模型还能参考吗?

申万宏源金融工程首席分析师邓虎发现,美林投资时钟的有效性在过去几年里遇到了挑战,而引起这个问题主要的原因是通胀地位下降。到底是什么在取代通胀?这可能是重新构建投资时钟所要关注的一个问题。

4月26日,由喜马拉雅发起,财商侠客行合作推出的“投资进化论”线下沙龙,几位嘉宾就“新通胀来袭?这次我们如何打败印钞机?”进行了讨论。

邓虎在主题演讲《重塑资产配置“时钟”:经济预期与宏观流动性》中表示,现在的新通胀和价格现象,更多是来自于宏观流动性的影响,流动性在对市场的影响,对估值的驱动等方面扮演了更重要的角色。所以新的投资时钟是基于宏观流动性和经济预期这两个新维度。

No.1

流动性泛滥,通胀反而变得弱势

经典的美林投资时钟围绕着经济和通胀,构成了四个板块,“过热”、“衰退”、“滞涨”以及“复苏”。四个阶段有着不同的资产配置推荐。但是在整个运行的过程中,业内也对传统的美林投资时钟有一些不同的看法。

比如,不少学界人士认为,通胀这根针更多的时候是在给经济周期划分上半场和下半场。它可能把经济上行的上半场和下半场分别给划成了“复苏”和“过热”两个阶段。也可能在经济衰退时期,通胀把上下半场划成了“滞涨”和“衰退”。

从这个角度来说,邓虎认为,如果美林时钟有一根时针和一根分针,那么经济更应占据时针的地位,通胀更应占据分针的地位。但是在过去这几年,“我们发现在资产配置中,通胀的这跟分针变得更加无效了。有可能是其他的因素替代了它,那么主要的因素是什么呢?其实根本上就是货币超发。”

邓虎研究发现,次贷危机以来,全球的货币超发导致了流动性泛滥,流动性特别充裕的时代,通胀反而变得相对弱势,成了影响相对不那么重要的因素。

无论是美国的经济周期,还是中国整体经济的波动,过去美林投资时钟反映的是经济周期上升和下降的状态分别是什么。但是现在,无论是中国还是美国,GDP和PMI的波动,都呈现出波动下降的特点。

经济周期越来越不明显的原因,邓虎认为还是跟央行释放的流动性有关。现在全球央行的调节机制,尤其应用货币来调节的机制越来越强大,很多时候非常成功地通过流动性的释放来调节经济周期,因此经济周期波动越来越平缓,结果导致经济周期给资产定价带来的影响越来越小。

No.2

宏观流动性成为决定资产价格的第二主线

传统的经济和通胀数据对于经济状态的划分作用越来越弱,美林时钟这套框架也面临着挑战。

邓虎做过回溯,去看美林时钟在各个经济体里失效的时间点。美国大概从2012年、2013年开始,投资时钟基本上没什么效果了。可以认为2008年之后,经过一段时间货币效果显现出来,慢慢地经济周期弱化,进入了金融周期的时代。

中国就更有意思了,美林投资时钟在中国一开始就不怎么有效。进入2002、2003年之后就更加无效。

时钟在美国经历了一个从有效到无效的过程,在中国则经历了一个从无效到更无效的过程。这反映了什么问题呢?

邓虎认为,主要反映了股票和股票市场在居民财富配置中的地位。他进一步解释,在美国,股票资产一直是居民重要的财富配置,和经济周期密切相关。这就导致了时钟在过去是有效的,现在是无效的。而A股至诞生之日起,就有比较强的“闲钱参与”的特征。中国股市从诞生之日起,直到今天都没有很好的承担起居民基础财富资产配置的角色。所以它始终是以一个“多余的流动性”的角色来影响经济周期的。如果我们去看流动性带来的影响,A股从过去到现在的决定性因素一直都是超强的。所以从这个角度来说,中美的美林投资时钟的演变过程也是有差异的。

但有一个共同点就是,用美林投资时钟和通胀价格(比如CPI)的同比变化去对照,我们就会发现这两者好像不怎么相关。尤其是2014年之后两者的变化不仅不相似,反而是反着走的。

从这个角度来说,影响各大类资产的主要因素,近几年已经完全不是通胀了,全球央行释放的流动性变成了推动各大类资产价格变化的重要因素。

对比利率、国债收益率,我们发现,宏观流动性作为一个仅次于经济的影响因素,成为决定资产价格的第二主线,并且基本上起到了替代通胀的作用。

No3

新投资时钟,用宏观流动性取代通胀

邓虎所在的申万金工团队搭了一个简单的模型,认为新的投资时钟是由新的两根针组成的,经济是没有变的,另外一根针要把通胀换成宏观流动性。

其实市场上无论是投资方还是研究方,很多宏观团队策略团队早就已经采用经济流动性框架来去分析市场了。他们的流动性分析可能更多从政策的角度去考虑,比如说经济好,可能导致政策趋紧;经济不好,可能会导致政策放松。

相比这种已有的二元循环思路来搭建框架,邓虎所在的金工团队用的是更能够量化,更能够用数字来给出观点的模型,来搭建新的投资时钟。

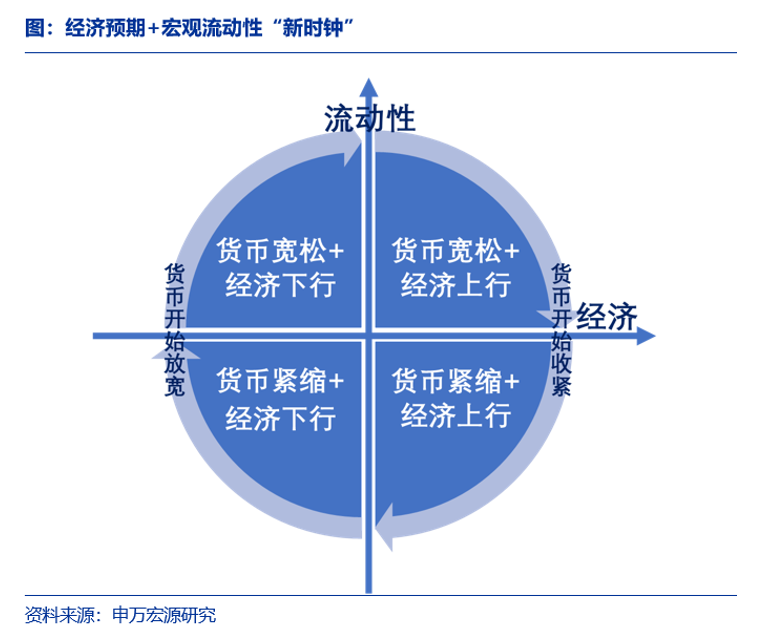

邓虎认为,现在的新通胀和价格现象,更多是来自于宏观流动性的影响,更多的是流动性对市场的推动,对估值的驱动。所以首先要从不同的维度来刻画流动性,从价的维度就是利率,从量的维度就是货币市场工具。还可以从央行的资产负债表角度,找到一些新的数据。最后给出一个基于宏观流动性和经济预期的二维投资时钟。

如上图所示,这个投资时钟是这样转起来的:在货币宽松加经济上行的阶段,充裕的流动性对各大类资产都是友好的,经济上行又会导致股票资产强于债券资产。接着运行到了经济上行和货币紧缩的阶段,流动性不那么充裕了,对资产价格就没那么友好了。但是在经济上行的时候,一部分股票资产还是相对偏强的。再往前运行经济就开始下行,但是货币还在紧缩状态。这种状态对所有的资产都不怎么利好,同时债券是相对偏好的资产。再然后就是经济下行叠加货币宽松,货币宽松又开始对所有的资产相对利好,这个时候债券资产又能相对占优。

这样转一圈下来,可以发现它跟美林时钟不太一样,在每个框架里,不是每类资产都有很好的位置。邓虎分析,根本原因还是流动性这根针太强,基本上在宽松时会对所有的资产都有推动作用,在收缩的时候又对所有的资产都有收紧的作用。

至于新的投资框架能不能下沉到A股所有的板块和行业里面去?邓虎所在团队也做过尝试,A股里有对经济和对流动性特别敏感的行业,比如顺周期行业和板块对经济高度敏感的,利润变化波动幅度也相对较大,所以根据经济的上行和下行阶段对他们股价的影响,投资者可以把他们放在不同类别。与之相反,TMT板块一个典型的估值偏高,特别容易受到流动性影响的板块。对于这类板块,投资者应该更多关注货币政策的变化和走向。

过去两年市场特别关注、特别热衷的消费板块对经济和流动性都不是那么敏感,所以还需要拉长周期去看看未来他们对通胀、或者其他因素的敏感程度。

END

(作者:财商侠客行 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。