同是K12,何以大不同

差异化竞争,让一起教育冲出“在线教育大战”

本文系《在线教育,有“钱途”吗?》专题第5篇文章,本文基于公开信息撰写,不构成任何投资建议,仅作为交流学习之用。

出品 l 观点财经

作者 l 大钊

“过去9年的创业过程中有很多挫折,也曾有过所谓的至暗时刻。每到这种时候,就会跑到学校里,和一线的老师们聊聊天,看着他们那一双双期待的眼睛,听他们对一起作业的吐槽、意见,回来之后就会觉得啥事儿都不是事儿。”

这是一起教育科技CEO刘畅在上市现场说的一段感言。

2020年12月4日,成立了九年的一起教育科技(以下简称“一起教育”)在美国纳斯达克上市。

据纳斯达克中国首代郝毓盛介绍,一起教育上市,是有史以来中国赴美IPO教育公司融资额最大,也是纳斯达克交易所最大中国教育公司。

截至上市首日收盘,一起教育科技报收10.57美元,微涨0.67%,总市值19.83亿美元。

今年3月初,一起教育披露了上市后首份财报。

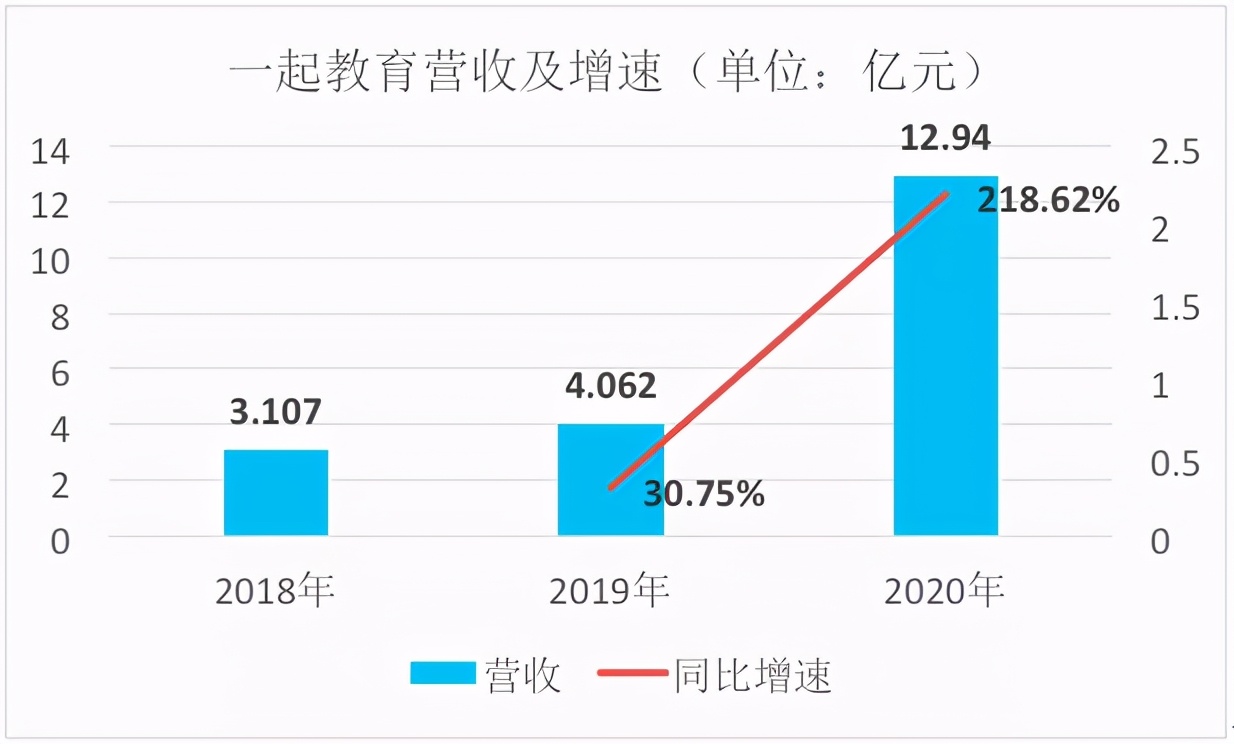

财报显示,一起教育2020年全年净收入大涨218.6%,达到12.9亿元人民币。营收上涨的同时,一起教育的支出占比大幅下降,2020年全年销售费用占净收入比例由去年同期143.7%降至84.8%,管理费用占净收入比例由去年同期38.8%降至32.5%。

那么,一起教育究竟做对了什么?使得它能够在疫情之年逆势上市?且在当年获得200%以上的营收增长?

深耕数载终上市

官网显示,一起教育于2011年创立,以“让学习成为美好体验”为使命,打造“校内+校外”集成模式,为K12阶段的学校、家庭提供高效的智能教育产品。上市前,公司还曾获得顺为资本、老虎基金、淡马锡、中信产业基金等知名机构投资。

一起教育成立的九年时间里大体可以分为四个阶段,即平台导流期、O2O淘名师期、成长世界期和在线K12辅导期。

2014-2015年,由于校内系统的核心服务对教师、学生和家长完全免费,一起教育科技开始尝试商业化模式,即接入其他机构的产品,成交学费按比例返点,但是平台难以对产品把关,为了维护自身产品口碑,公司最终停止了该模式。

2015-2017年,一起教育科技曾孵化“淘名师”项目,为学生提供寻找和匹配线下一对一辅导老师服务,但由于O2O行业竞争激烈,需要较高投入,公司最后选择仍然以服务学校业务为核心。

2017-2018年,公司研发出“成长世界”产品,这是一款“闯关式”学习软件,配以各种奖励提升孩子学习兴趣的创新型学习产品,但由于有学生过分沉迷,这款产品最终停止。

2018年及以后,随着在线双师产品模式逐步成熟,公司的商业模式逐步切换到K12在线大班赛道上。

在线K12辅导业务占比从2018年的30.2%提升到2019年的88.5%,到2020年底进一步提升到94.14%,商业化变现模式走向成熟。

多年摸索修成正果,离不开管理层多年在教育赛道中的摸爬滚打。

一起教育科技创始人兼CEO刘畅,曾任新东方集团助理副总裁、沈阳新东方校长,具有丰富的教学经验。联合创始人兼董事肖盾在剑桥大学电子信息工程专业完成学士和硕士学位,对于大数据和人工智能具有深刻理解,在教育与技术结合上有更好的融合。同时团队中还有前美团和学而思网校高管。

从产品体系来看,一起教育产品主要包括一起老师端、学生端和家长端。

从关系来看,学生账号可以同时绑定家长和老师,家长和学生可以同时看到老师发布的信息,以及学生学习成绩和考试情况。从功能来看,家长端有网校入口、家长大学,教师端有布置考试作业、教研功能,学生端可以提交完成作业、搜题等功能。

公司商业化变现主要在一起作业家长端实现。

主要有两种变现模式:

1)网校课程:提供一起学网校的在线双师课程;

2)轻课的会员订阅费用,英语、语文、数学都有相应的互动课程。

课程收费直接针对家长端用户进行转化。购买和订阅课程后,学生可以在网页或者家长端APP,获得教学服务。

目前,一起学产品已在360个城市的7万多所K12学校中使用,覆盖全国公立中小学总数的三分之一,具体来看,全国56%的小学,60%的初中和7%的高中都有使用过一起教育的教学产品。

截止2020年9月30日,一起教育科技旗下品牌一起作业为全国超过90万教师、5430万学生和4520万家长提供教学、学习和测评应用。

弗若斯特沙利文(Frost & Sullivan)报告显示,2020年上半年一起作业的平均MAU为智慧课堂教育解决方案领域第一,规模大于其后四家企业的总和。

获客成本有优势

受益于疫情带来的在线教育热潮,一起教育科技过去一年的各项指标均有所增长。

2020年,一起教育营收12.94亿,同比增长218.62%。营收的翻倍增长主要得益于学员数量的快速增长。四季度,正价课报名人次84.9万人,较2019年第四季度的约32万人同比增长165.2%。全年网校正价课报名人次达到201.8万。

首先,一起学网校的学生中,66%的学生来自于2000万月活学生流量的转化,截止2020年10月报名人次达到77.3万人次,若考虑人均1.5课次,对应人数为51.5万学生数,渗透率为2.57%。随着产品体系不断成熟,进校产品口碑的不断积累,用户信任度逐步提升,人次长期有望保持稳定增长。

其次,进校模式保证获客成本稳定可控,显著低于行业水平。2019/2020前三季度销售费用/报名人次分别为1092/729元/人次,低于以站外流量为主的跟谁学和网易有道,后续随着进校成本的不断被摊薄,该口径下的成本优势有望更加突出。

数据来源:招股书

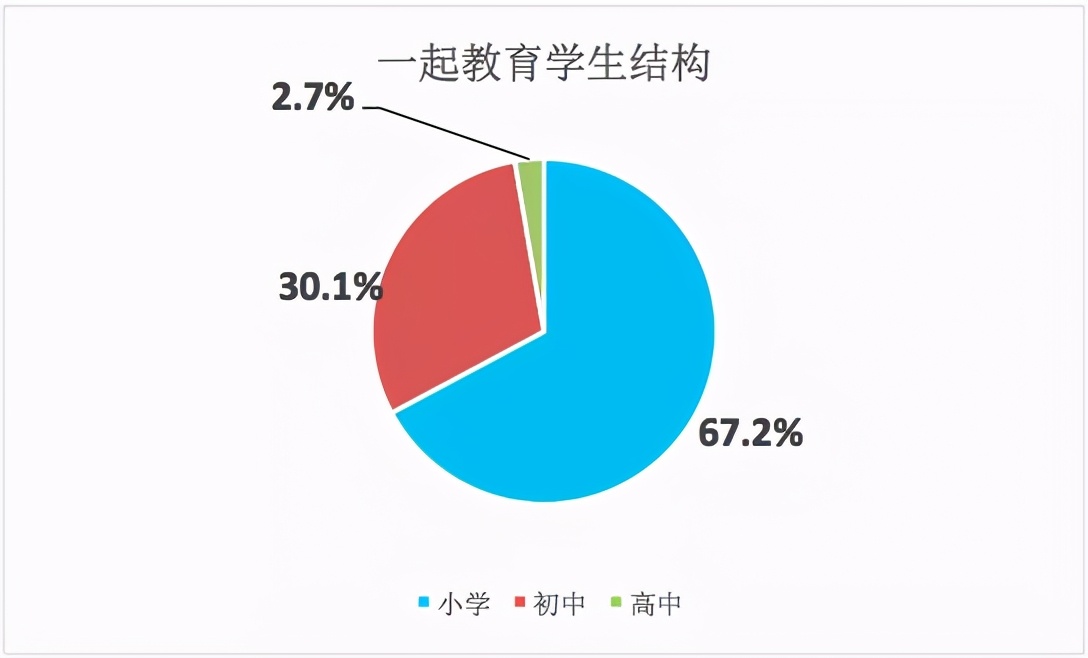

此外,一起教育的生源结构也较为稳健,可以看到公司生源结构呈现显著的金字塔结构,2020年小学生占比67.2%,初中生占比30.1%,高中生占比2.7%,具体从网站报名结构来看,四五六年级为主要年级,这也是K12最为核心的学生年龄段。

学员数快速增长的同时,一起教育科技的主讲老师、辅导老师数量也在快速增加。2020年一起学网校主讲老师规模增长65.0%,辅导老师数量则增长82.3%。主讲老师、辅导老师数量的增加,可以更好地保证教学效果,从这个角度来说,一起教育科技的快速增长并不是牺牲教学质量换来的。

有望规模化盈利

亏损,几乎是与K12在线教育相伴而生的一个关键词。

2020年,国内几大头部教育企业净利润均为负数,究其原因是营销费用过高导致。

网易有道财年归母净利润亏损扩大至17.53亿元,同比下降174.99%;

跟谁学2020财年的营业收入为71.25亿元,同比增长236.9%,归母净利润为-13.93亿元,是自上市以来首次出现全年亏损;

新东方在线2020财年净亏损7.58亿元,去年同期亏损额仅6410.9万元。

在这样的前提下,哪家公司能率先看到盈利的曙光就显得格外重要。

数据来源:财报

2019年一起教育收入为4.06亿元,同比增长30.75%,2020年营收同比增长218.62%,呈现早期放量态势。

过去三年,一起教育的毛利率分别为66.2%、57.3%和61.71%。毛利率虽有所波动,但基本维持在高位,波动原因主要系商业模式切换所致,19年进行产品模式的切换,毛利率有所下降,2020年在大班产品人次增长的带动下,毛利率逐季提升,随着班均提升毛利率将延续上升趋势。

可以看到2019财年仍然是公司的业务转型和新产品投入期,处于大幅亏损阶段。2020年在线大班业务逐步走向正轨,毛利率提升4.41个百分点,净亏损率已经逐步收窄。

东方证券在其研报中称,进校业务积淀壁垒突出,在线大班商业化变现进入兑现阶段,预测公司20-22E年收入为12.8/27.7/56.6亿元,选取好未来、跟谁学、新东方在线为可比公司,21PS为9.7x,对应市值41.6亿美元,目标价为22.12美元。

除了利润增长的可预期,一起教育还重视“护城河”的构建。

2020年,一起教育的研发开支6.1亿元,同比增加25.1%。实际上,一直以来,一起教育科技的研发投入一直比较高,2019年,营收只有4.06亿时,研发投入就高达4.91亿。而在前期的基数下,一起教育科技仍在坚定投入研发,这项数据的增长一定程度上代表了一起教育科技的战略考量。

总 结

在线教育行业在经历2020的野蛮生长后,正处在整合加速器。

首先是政策趋严。

4月23日,北京市教委印发《北京市教育委员会关于近期检查学科类校外线上培训机构发现问题的通报》。因在违规提前招生收费、广告宣传、课程师资等方面存在问题学而思网校、高途课堂、有道精品课等被通报违规。

两天后,北京市市场监管局针对群众反映强烈的校外教育培训机构组织专项检查,依法查处校外教育培训机构价格违法、虚假宣传等行为。跟谁学、学而思、新东方在线、高思被顶格罚款50万元。

这次处罚,虽称“顶格”,对教育公司的营收而言,尚不足九牛一毛,但堪玩味的是,被拿来开刀这四家公司,恰都是在线教育的头部机构——正是这点显示出了强大的警示意义。不是“枪打出头鸟”,而是“杀鸡给猴看”。

其次,让教育回归本质是必然。在行业竞争趋于同质化的背景下,家长和学生越来越重视最终的教学效果,而不是铺天盖地的广告。

“在线教育归根结底是与教育系统一脉相承的,未来还是要回归教育本质,现在这样将70%甚至更大的成本用于营销是不可行的。”中国人民大学助理教授王鹏在接受媒体采访时表示,在线教育优势明显,缺点也不容忽视,在线教育的变革发展需要逐渐深化,行业监管的步步紧跟就是机构集体反思的开始。

身处K12在线教育赛道的一起教育科技,依靠“校内+校外”的差异化路线,让获客成本处于稳定可控的范围内,这是区别于其他几家知名公司的最大特点,也巧妙地让公司躲开了“广告烧钱”大战,进而有望率先实现规模化盈利。

所以,同是K12,差异化才是造就如今格局的根本。

(作者:深度观点财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。