新增社融读数不佳,究其缘由实则不弱 —— 2021年4月金融数据点评

4月社融新增在数据上同比大幅收缩,但整体是符合正常年份季节性特征的。不可否认的是,即便是与正常年份同期相比,表外融资的持续收缩依然拖累4月社融略显疲弱。

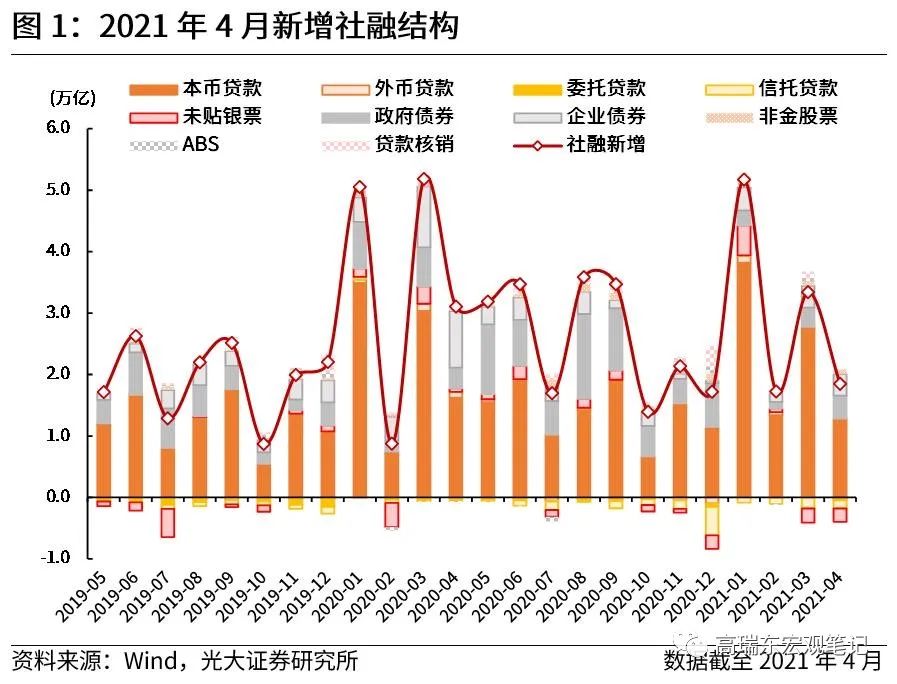

2021年5月12日,中国人民银行公布2021年4月货币金融数据。社融新增1.85万亿,同比少增1.25万亿元,前值3.34万亿,存量同比增速11.7%,前值12.3%;人民币贷款新增1.47万亿,同比少增2300亿元,前值2.73万亿;M2同比增速8.1%,前值9.4%。

4月社融新增虽然在数据上同比大幅收缩,但整体是符合正常年份(2017年—2019年作为基准)季节性特征的。不可否认的是,即便是与正常年份同期比较,4月社融新增仍然略显疲弱。究其原因来看,表外融资的持续收缩是4月社融新增略显疲弱的主要原因。

通过数据拆分可以清晰的发现,表内融资表现略强于季节性;表外融资剔除基数效应及政策压降信托贷款的考量,实则中规中矩;直接融资中企业债券融资及股票融资基本符合正常年份的季节性走势。因而,4月新增社融虽然读数不佳,但实则并非完全反映了实体融资需求的走弱,更多是向社融增长常态的回归。

展望来看,4月PMI数据连续14个月处于荣枯线水平以上,同时,受到印度等海外制造业输出国疫情反复影响,我国出口增速再超预期,继续带动出口相关制造业企业的景气繁荣。在此背景下,企业中长期融资需求短期内难以明显收缩。同时,政府债券融资目前仍未明显放量,后续也会对社融新增构成支撑。综合来看,在去年高基数及社融增速与名义GDP增速基本匹配的大框架下,社融增速将会延续下行走势,但新增社融仍有支撑。

一、新增社融读数不佳,究其缘由实则不弱

表外融资拖累社融走弱,拆分结构实则常态回归。4月社融新增1.85万亿,与2020年同期相比少增1.25万亿,与2017-2019年同期平均值相比少增1004亿元。也就是说,4月社融新增虽然在数据上大幅收缩,但整体是符合正常年份的季节性特征的,印证了我们上个月对社融将回归常态的判断。但不可否认的是,即便是与正常年份同期比较,4月社融新增仍然略显疲弱。

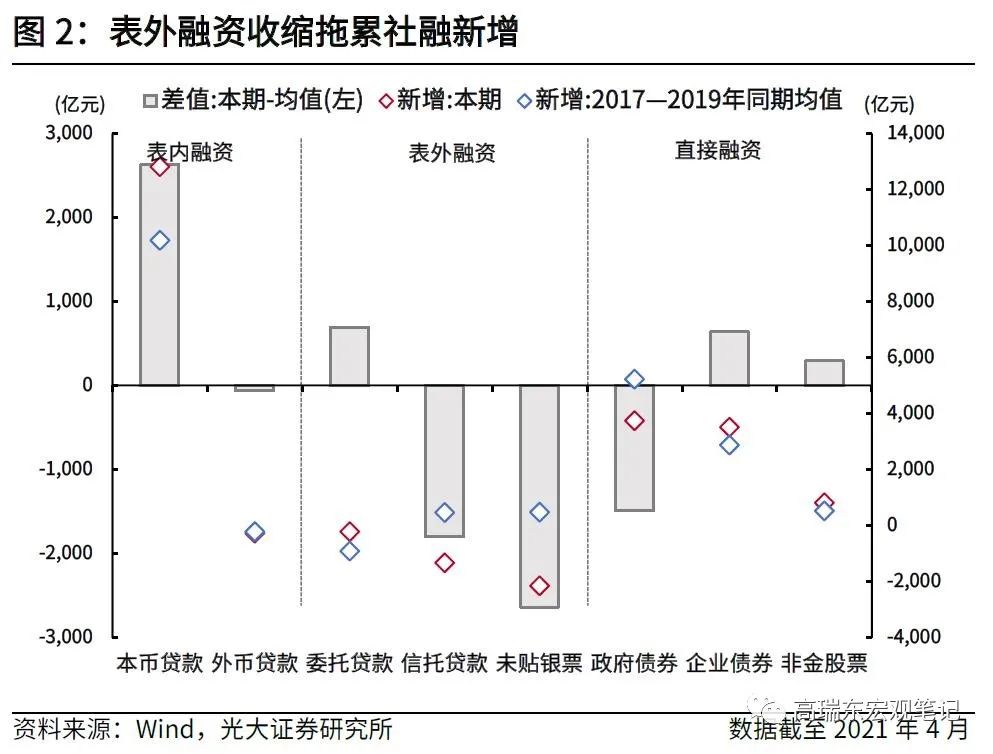

究其原因来看,表外融资的持续收缩是4月社融新增略显疲弱的主要原因。通过对社融新增结构的拆分并于2017年-2019年同期相比较,可以发现,表内融资较比较基准(2017年-2019年同期均值)多增2566亿元,表外融资较比较基准少增3734亿元,直接融资较比较基准少增557亿元。其中,直接融资少增主要源自政府债券融资少增明显,这主要是受到地方政府债券发行节奏滞后的拖累。

那表外融资为什么会持续收缩呢?结构上来看,表外融资的少增是受到未贴现银行承兑汇票和信托贷款少增的拖累。信托贷款方面,近几年政策层面对于房地产行业通过信托贷款进行表外融资,一直是持有负面态度,接连通过监管措施压降信托贷款规模,从而客观上造成了信托贷款的持续收缩。未贴现银票方面,去年同期在较低的利率环境下,企业具有较强的动力通过银行承兑汇票获得融资,造成本月银票到期量较大,叠加短期融资需求的走弱又使得当期发生额较小,从而使得表外票据的净融资额大幅下滑。

拆分清楚了社融新增读数走弱的原因,我们可以清晰的发现,表内融资表现略强于季节性;表外融资剔除基数效应及政策压降信托贷款的考量,实则中规中矩;直接融资中企业债券融资及股票融资基本符合正常年份的季节性走势。因而,4月新增社融虽然读数不佳,但实则并非完全反映了实体融资需求的走弱,更多是向社融增长常态的回归。

二、新增信贷维持强劲,企业融资依然旺盛

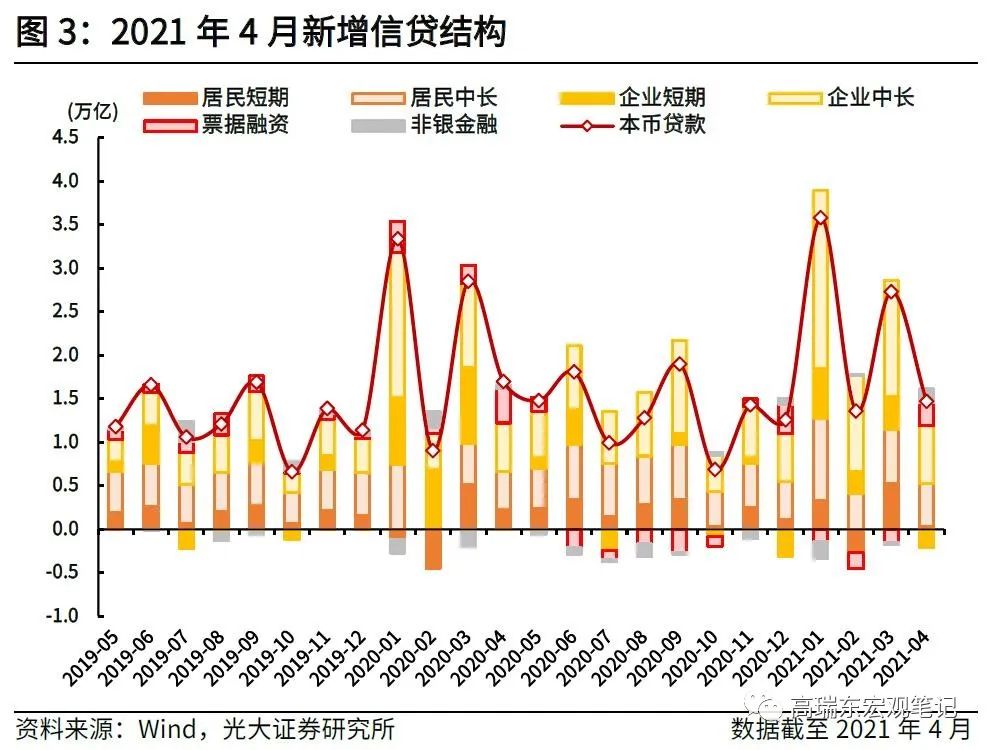

4月新增信贷1.47万亿元,与2020年同期相比少增2300亿元,与2017-2019年同期平均值相比多增3700亿元。也就是说,与正常年份相比,4月信贷新增依然维持强劲,尤其是,企业部门的中长期贷款多增明显,表明企业投资性融资需求依然旺盛。在这里,我们主要就两点内容展开讨论:

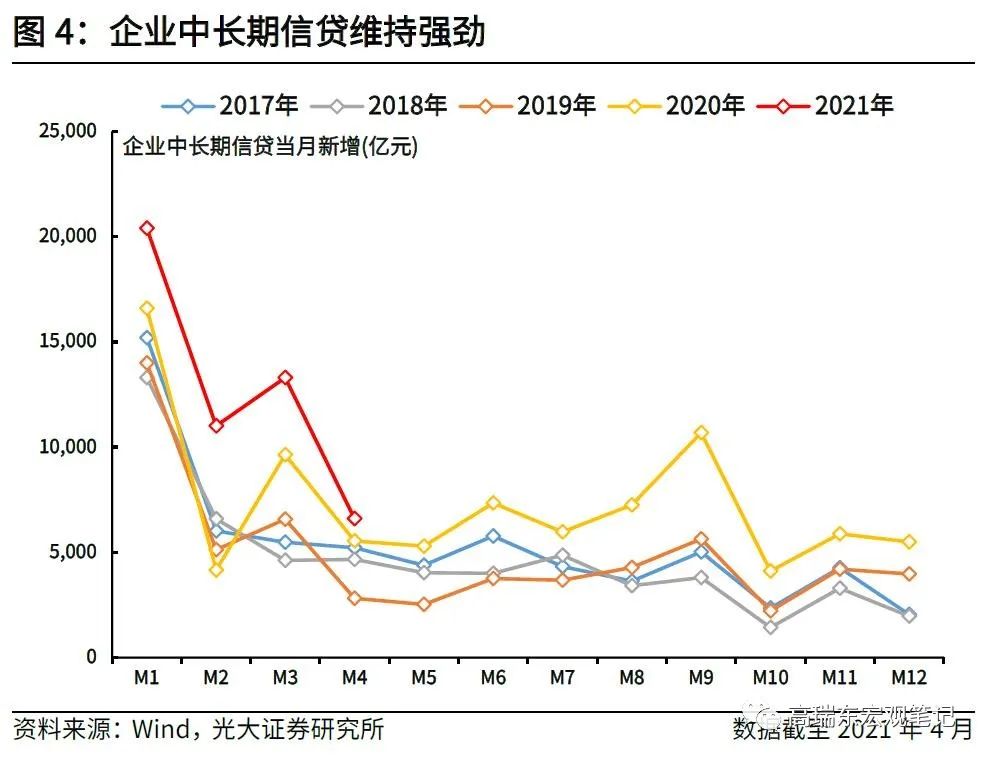

企业短期经营性融资需求继续回落,中长期投资性融资需求依然旺盛。4月PMI数据连续14个月处于荣枯线水平以上,同时,受到印度等海外制造业输出国疫情反复影响,我国出口增速再超预期,继续带动出口相关制造业企业的景气繁荣。在此背景下,企业中长期贷款需求持续旺盛整体上是符合我们前期的判断的。另外,无论是央行在信贷结构优化座谈会上的讲话,还是政治局会议的表态,均表示要“把服务实体经济放到更加突出的位置”,叠加银行也更倾向于投放中长期贷款,在供需两端共同作用下,企业中长期贷款维持强劲态势。

此外,我们也注意到,表征企业短期融资需求的表外票据融资及企业短期贷款明显收缩。在此背景下商业银行为了完成信贷考核,不得不通过票据贴现及转贴现业务冲量,从而压低了票据贴现利差,并打高了表内票据融资规模。我们认为企业短期融资需求的下滑,主要源于:去年在新冠疫情冲击下,政策当局采取逆周期调节政策稳定经济,流动性较为宽松,使得利率整体处于较低的水平并放松了融资条件,部分企业通过短期融资买结构性产品套利,推升了短期融资需求,使得本月面临较大的到期量,从而拉低了短期净融资额。

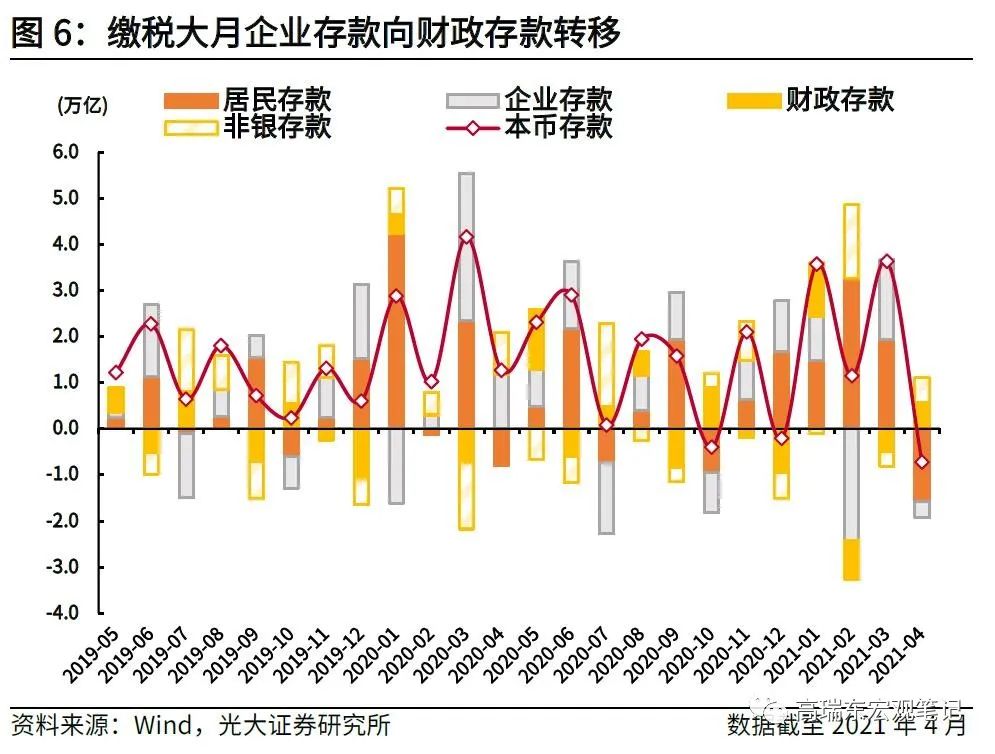

三、剪刀差继续回落,缴税大月企业存款向财政存款转移

4月M2回落1.3个百分点至8.1%,M1回落0.9个百分点至6.2%,M2、M1增速剪刀差回落0.4个百分点至1.9%。

4月新增人民币存款-0.73万亿元,其中,企业存款新增-3556亿元,居民存款新增-15700亿元,财政存款新增5777亿元。我们认为,一方面,作为传统缴税大月,企业存款明显向财政存款转移;另一方面,随着疫情影响逐渐平复及经济预期的改善,居民的消费意愿及企业的投资意愿持续改善。

(作者:高瑞东 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。