固收增强是如何实现收益的?

近年来,“固收增强”类理财产品火了。那么,固收增强到底是如何实现收益的呢?

近年来,“固收增强”类理财产品火了。不论是叫“固收+”还是叫“固收增强”,大概的意思都是通过固收打底——大部分资产投资于风险较低的固定收益类资产,比如同业存单等货币市场工具、国债、金融债、信用债等等;同时少部分资产用于增强收益,比如投资股票、可转债等。那么问题来了,固收增强到底是如何实现收益的呢?

固收如何“打底”?

先科普一下什么是“固定收益”。即指投资者按事先约定好的利息获得的收益,比如我们购买的债券和存单,在到期时就可以领取约定好的利息。因其风险明显低于股票、商品等高风险资产,所以比较适合风险承受能力较低的投资者。

1)固收增强以债券打底

对于公募基金的“固收+”和固收增强理财产品(不含非标)来说,其打底的部分多是通过持有债券资产的票息收益为组合提供安全垫,类似于构建一个抵御市场震荡的“盾牌”,所以这部分资产通常以收益确定性较高、风险较低的中高等级信用债为主。

2)底仓资产比例按产品类型各有不同

不同类型的公募基金固收+,底仓配置比例差别较大。比如混合债券型基金的债券投资较为稳定,基本在80%以上;偏债混合型基金的债券投资比例大部分在60%或70%以上;灵活配置型基金的股债配比相对灵活,没有固定标准。而理财公司的固收增强策略理财产品,底层资产配置与混合债券型基金类似,多数都是股债二八分仓管理。

固收增强如何实现“增强”?

在固收增强产品的投资组合中,虽然固收资产占较大比例,但并不是组合收益和波动的主要来源,所以重点还是在如何做好“增强”上。

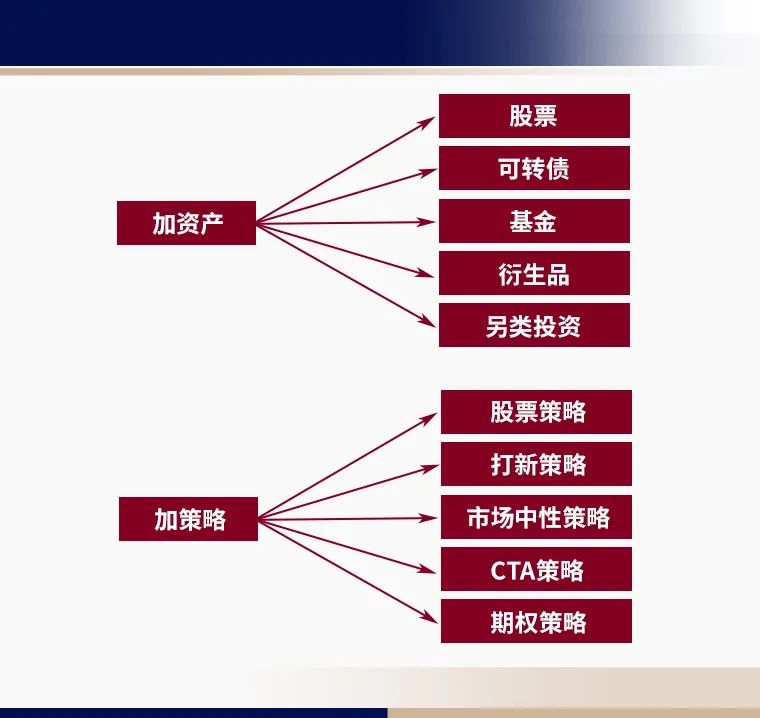

所谓“增强”,就是以承担特定风险的方式来争取更高收益。固收增强策略产品可以从资产增强和策略增强两个角度出发,综合考虑各资产及策略的收益性和相关性,从而进行科学配置。本文将梳理市场中常见的几类增强资产/策略进行重点阐述。

1)股票增强

是目前比较主流的固收增强配置策略。从近10年来看,股债两市在多数情况下会呈现“跷跷板”现象,通过配置股票来分散债券风险效果较佳,再加上精选优质个股带来的超额收益,在严控风险的基础上,该策略或能力争长期稳健的收益。

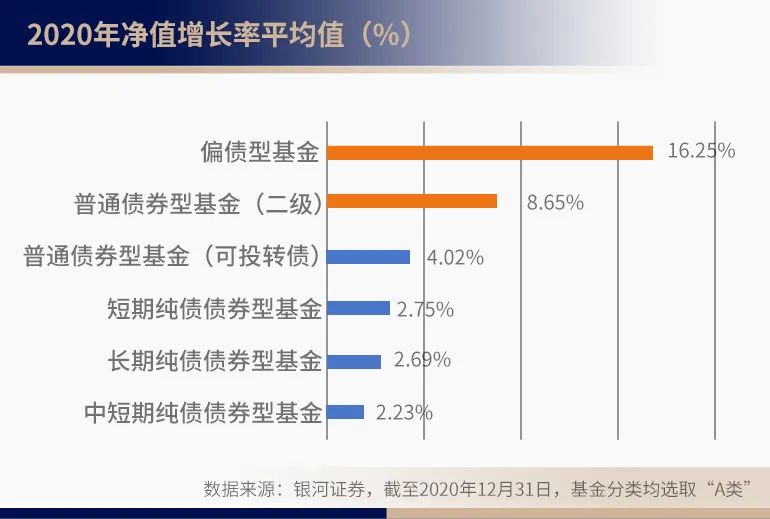

举例来说,以偏债混合、二级债基为代表的“股票增强”策略产品表现不俗。我们来看两组数据:一是各类债券型基金2020年净值增长率表现,其中偏债混合型基金和二级债基以全年16.25%和8.65%的收益水平远超其他债券基金。

二是如下图,2010年至2020年底,偏债混合型基金指数累计上涨93.42%,而同期沪深300、中证综合债指数分别上涨45.74%、57.71%。换言之,即使拉长时间维度,主要以股票资产作为增强手段的偏债混合型基金依旧表现稳定。

2)转债增强

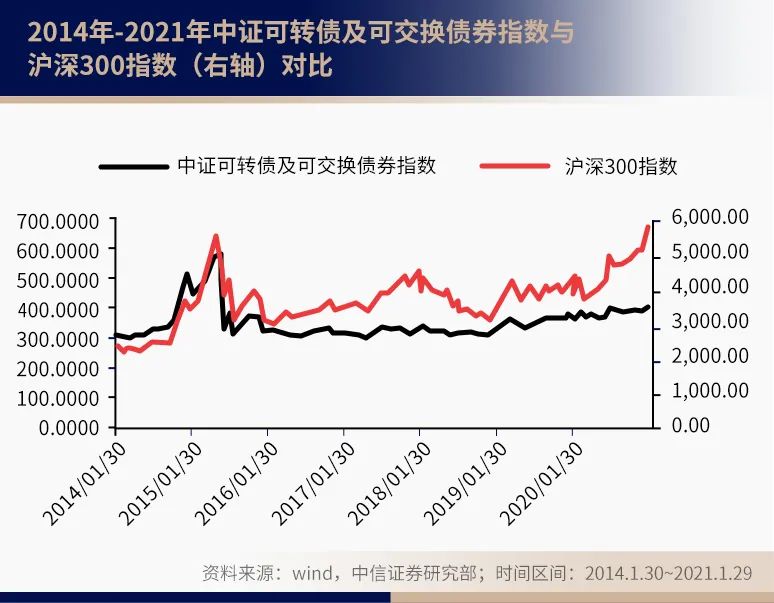

可转债是指带有转股权利的一类公司债券,具备股权和债权的双重特征,转股之前可转债的投资者为发行方的债权人,转股后则变为股东。因此可转债既有债券的特征,又兼具股票的特点。简单理解就是可转债虽是债券资产,但内含股性,从中证可转债及可交换债券指数与沪深300指数走势来看,两者高度相关,但可转债较股票波动性更小。

所以就转债增强策略来说,主要适用于不能直接投资权益的产品,比如可投转债的纯债基金或一级债基,通过可转债的股性与债券形成互补。

3)衍生品增强

适当配置衍生品既可以对冲风险,又能够获取杠杆收益。根据中国金融期货交易所网站的信息,现上市的权益或利率类衍生品有沪深300股指期货、中证500股指期货、上证50股指期货、沪深300股指期权、2年期国债期货、5年期国债期货和10年期国债期货,这些衍生品为固收增强产品进行对冲策略提供了途径。但目前由于固收增强策略仍然以传统金融工具为主,故衍生品增强策略暂时并非主流。

收益如何叠加?

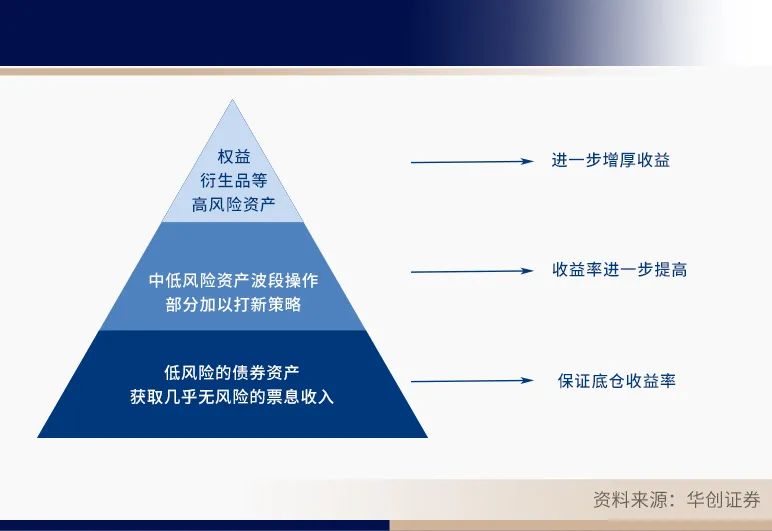

综上,固收增强产品是利用不同资产之间的相互弥补和风险对冲关系,来力争实现较高收益的。

总结来说,分成三个步骤:一是配置低风险债券资产(主要为中高信用等级信用债)作为底仓,获取票息收益;第二步,通过资质较好的中长期利率债、可转债等中低风险资产的波段操作博取收益;第三步,通过股票等高风险资产,力求进一步增厚收益。

以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点。理财非存款,产品有风险,投资须谨慎。

(作者:汇华理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。