三点说清楚“净值”咋回事

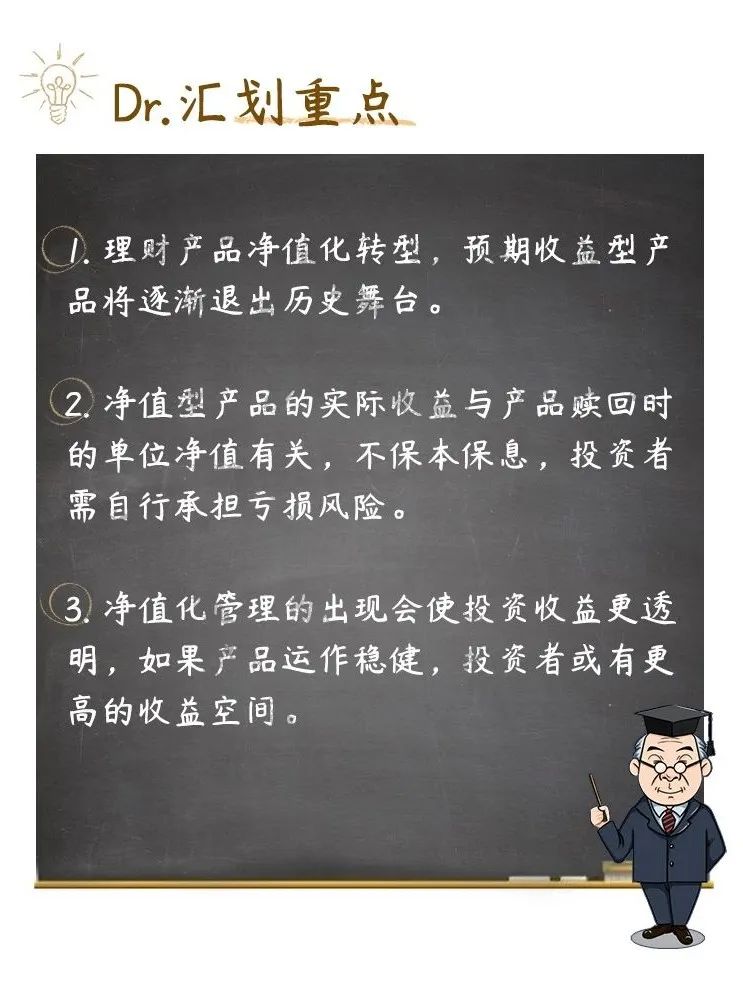

理财产品净值化转型,预期收益型产品将逐渐退出历史舞台。净值化管理的出现会使投资收益更透明,如果产品运作稳健,投资者或有更高的收益空间。

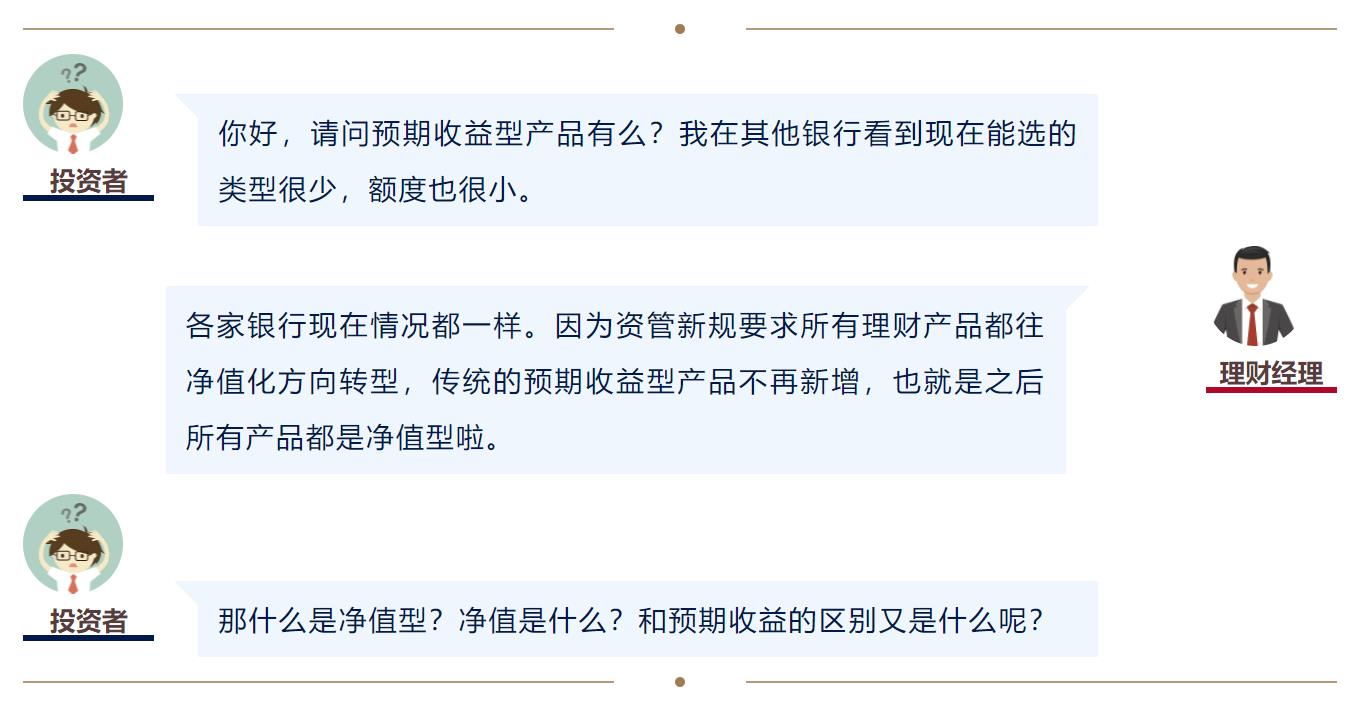

以上场景可能你都曾遇到过,可说了这么久的净值型产品、净值化管理,大家究竟了解多少?都说“买理财看净值”,你又知道怎么看吗?

什么是净值

净值,指的是理财产品当前每一份额的价值。这其中包含了4个关键信息:

1、当前净值的计算方式为:理财产品单位净值=该理财产品当前价值/该理财产品当前份额;

2、净值型理财产品的初始净值为1元;

3、当理财产品有盈利或者亏损的时候,产品净值会相应向上或向下浮动;

4、投资者获得的实际收益与产品净值有关。

举个例子:

假设你用5万元认购了一款净值型理财产品,购买时产品初始净值为1元,赎回时净值为1.2元,投资期限180天。在假设不包括各类费用且产品总份额不变的情况下,根据净值型产品“金额购买,份额赎回”的原则,你购买的产品份额应为50000/1=50000份,也就是180天之后你需要以1.2元的当下净值,赎回这50000份,那么赎回后,你到手的资产为:50000*1.2=60000元。换言之,你的收益为10000元,收益率为20%。

之所以要引入“净值”这个概念,是因为资管新规明确要求资管产品应当实行净值化管理。说白了,我们以后再也买不到预期收益型产品了,现在你的投资收益主要跟产品净值高低有关。

什么是净值型理财产品

净值型理财产品属于非保本浮动收益类产品,投资者购买产品前无法预知产品实际收益率。产品发行人根据产品实际投资运作情况定期或不定期披露单位份额净值,投资盈亏由投资者自负。

净值型理财产品在类型上分为封闭式和开放式,封闭式净值型产品有固定期限,会定期披露净值,投资者只能在产品到期时赎回;而开放式净值型产品则指产品在存续期内定期开放,投资者可在开放期申购或赎回。如果从概念层面你还是难以区分,不妨翻阅产品说明书,你想了解的信息一目了然。

比如汇华理财于2021年1月18日至2021年1月26日发行的“(固收增强)汇华理财-汇嘉封闭2021001”,其产品说明书中就明确列示,该产品收益类型为“非保本浮动收益型”,运作模式为“封闭式净值型”,且产品存续期限为736天,也就是在产品没有提前终止的情况下,到期日为2023年2月2日,到期后三个工作日内,投资者资金到账。同样,开放式净值型产品的相关信息也可以在对应的产品说明书中查询。

为什么会有净值型理财产品?

我们过往熟悉的“预期收益型产品”,多数都存在刚性兑付。可刚兑的做法扭曲了资管业务所包含的法律关系的实质,存在巨大的风险隐患。所以在2018年4月27日出台的“资管新规”中就明文要求金融机构不得承诺保本保收益,产品出现兑付困难时不得以任何形式垫资兑付。同时引导金融产品转变预期收益率模式,强化产品净值化管理,并明确核算原则。

净值型产品的本质是确认和量化产品净值,及时反映基础金融资产的收益和风险,不设预期收益率,而是在产品到期后,根据产品当下反映的实际价值来计算客户收益。

对于投资者来说,净值型产品可以直接反映投资组合底层资产的盈亏,通过净值涨跌,可以更直观、准确地了解产品当下的风险收益情况。对于资管机构来说,净值化转型一方面迫使理财业务回归“卖者尽责,买者自负”本源;另一方面还能倒逼资管机构更加深入的挖掘投资者需求,顺应投资者偏好,提高产品开发、创设、投研和风控能力,向更加专业化转变。

以上为汇华理财有限公司就理财业务开展的通识教育,不代表任何投资建议或市场观点。理财非存款,产品有风险,投资须谨慎。

(作者:汇华理财 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。