持续的亏损能否浇灭市场投资者对B站的热情?

出 品 | 异观财经

作 者 | 炫夜白雪

异观财经消息,北京时间5月13日,哔哩哔哩(以下简称“B站”)发布了截至2021年3月31日的第一季度未经审计的财务业绩报告,这是哔哩哔哩回港上市后发布的首份财报,因此备受市场关注。

目前B站仍未盈利,且亏损有扩大的趋势,但丝毫没有影响各大机构对B站“增持”、“买入”的评级,同样也没有浇灭市场投资者对B站的热情,这是为什么呢?

B站回港后的表现如何?

2021年3月29日,B站于香港联合交易所主板成功上市。公司共计全球发售28,750,000股Z类普通股,包括于2021年4月21日之前已行使的合共3,750,000股Z类普通股的超额配股权。行使超额配股权后,公司于全球发售所得款项净额约为229亿港元(经扣除公司就全球发售应付的估计包销费及估计发售开支)。

今日B站发布了回港后的首份财报,请各项财务指标具体表现如何呢?

一、B站月活用户和付费用户增长情况如何?

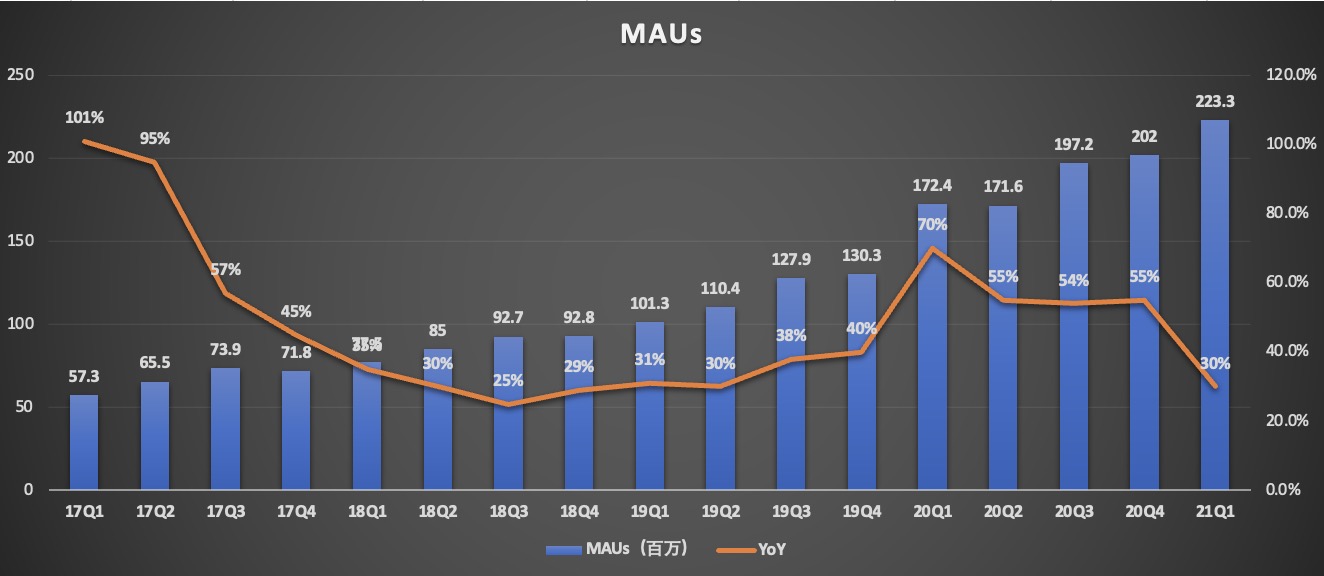

财务数据显示,截至2021年一季度,B站的月活用户(MAUs)达到2.233亿,较上年同期的1.724亿,增长30%,较上一季度的2.02亿,增长11%。

(数据来源:B站财报)

其中,其中移动端月均活跃用户同比增长33%,达2.09亿。同时,日活用户破6000万,同比增长18%。

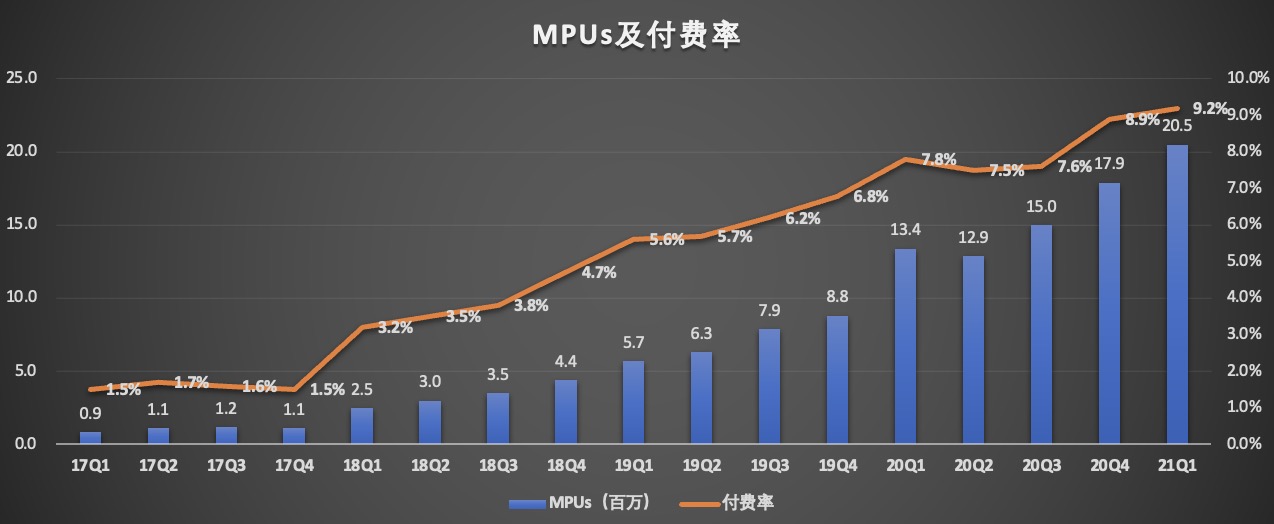

再看月均付费用户(MPUs),财报显示,2021年一季度,B站月均付费用户规模达到2050万,较上年同期的1340万,增长53%,较上一季度的1790万,增长15%。付费率从上年同期的7.8%上升至本季度的9.2%。

(数据来源: B站财报)

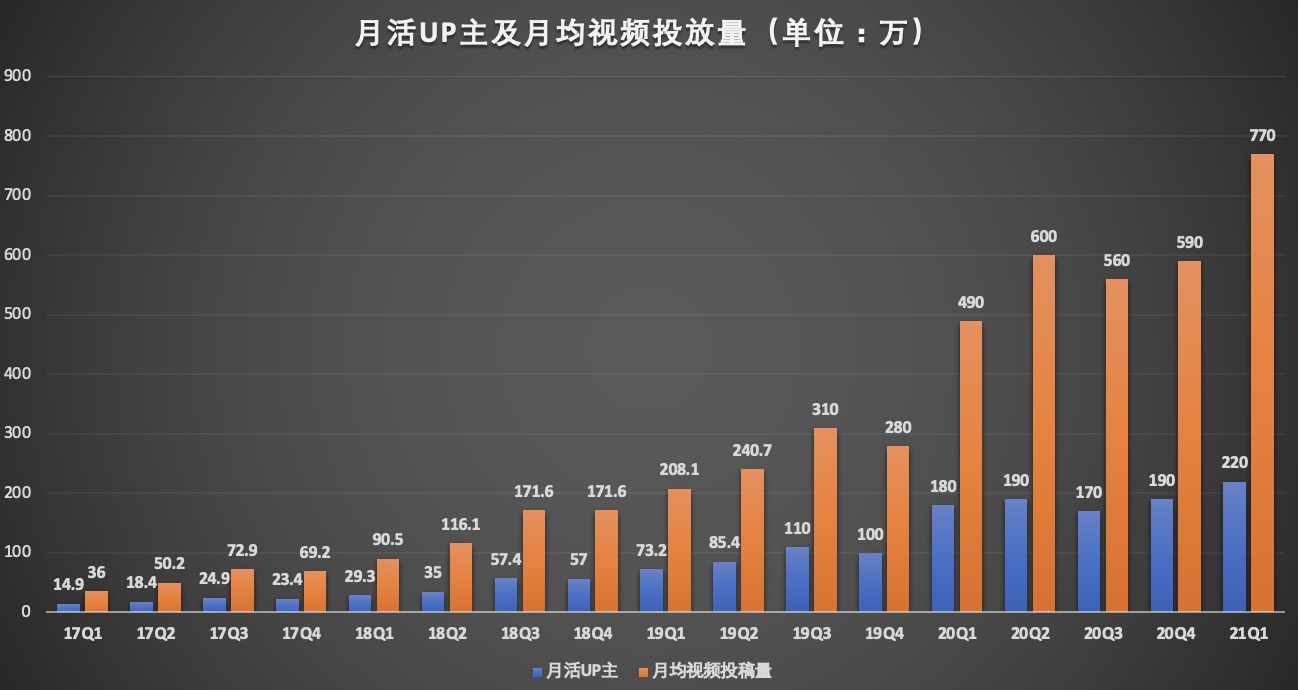

内容生态是B站的优势,可以说UP主创作的PUGV(Professional User Generated Video,即专业用户创作视频)内容是B站内容生态的基石,也是社区增长的核心驱动力。

财报数据显示,本季度,B站月均活跃UP主数量达220万,同比增长22%;月均视频投稿量达770万,同比增长57%。

(数据来源: B站财报)

本季度B站日均视频播放量达16亿次,同比提升47%;社区月均互动数达66亿次,同比增长35%。

二、B站营收和盈利情况如何?

用户规模的增长也是平台营收增长的重要驱动。

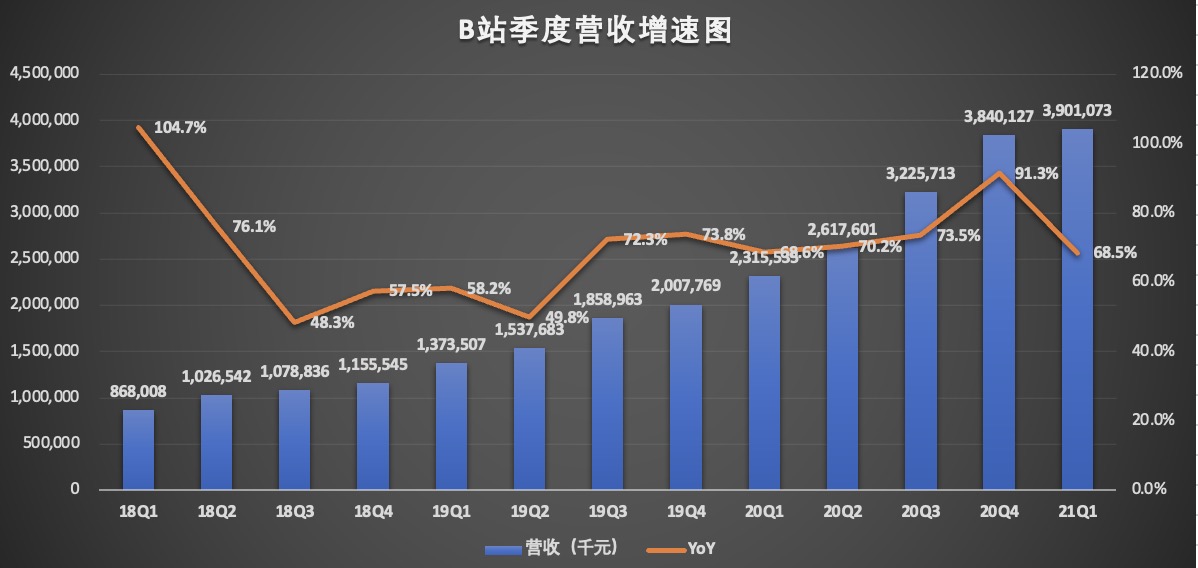

财报显示,2021年一季度,B站实现39亿元的营收,较上年同期的23.2亿元,增长68.5%,超出市场预期。

(数据来源: B站财报)

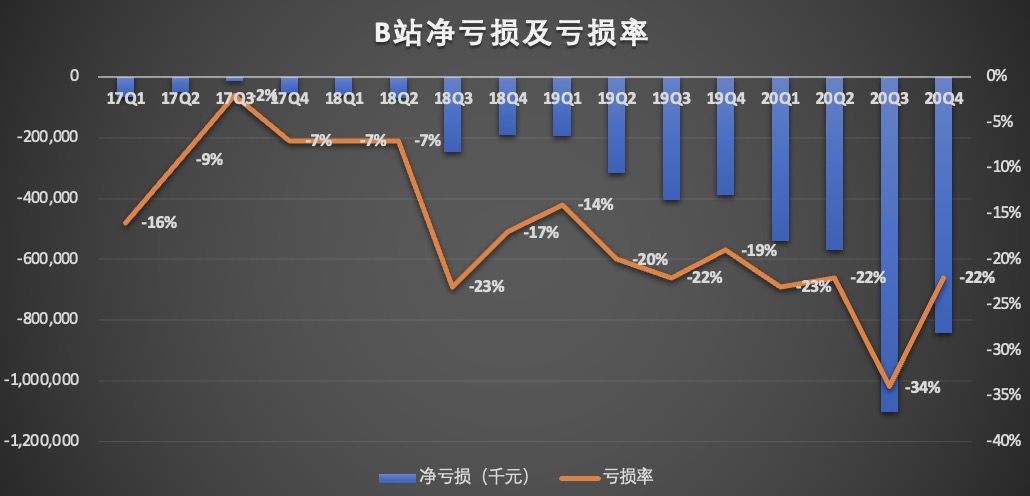

虽然营收保持了较高增长,但B站仍处于亏损状态。财报显示,2021年一季度,B站亏损9亿元,亏损率23%,与上一季度变化不大,相比2020年第三季度34%的亏损率,情况有所好转。

(数据来源:B站财报)

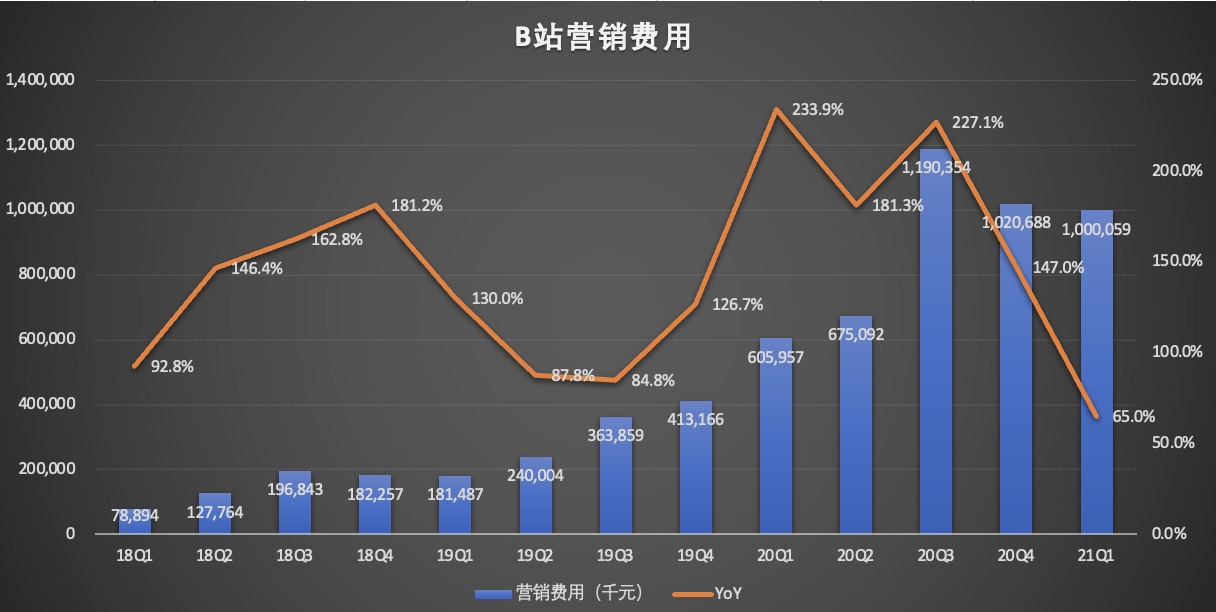

B站的亏损,与其高额的成本和费用开支是有很大关系的。B站董事长兼CEO陈睿曾提出,到2023年实现月均活跃用户指标达到4亿的目标。同时,B站COO李旎在去年Q4财报电话会上表示,2021年会持续的加强品牌建设跟渠道投放。

因此,一定程度上我们可以视为B站用户增长是B站当前的重要战略之一。品牌知名度的扩大,对平台获客起到至关重要的作用,这应该也是B站在品牌提升方面持续投入的主因,进而导致较高成本和费用的支出。

财报数据显示,2021年一季度,B站营收成本为29.6亿元,同比增长66%。值得一提的是,B站营收成本主要由收益分享费用、内容成本、人事费用、服务器和宽带成本以及其他等几部分构成。其中,收益分享费用营收成本中最关键的部分,报告期内达到14亿元,同比增长58%。

营销费用于市场推广,用来扩大品牌知名度,同时对平台获客起到至关重要的作用。通常情况下,市场推广是需要前期的投入,如果费用的增长能够推动今后几个季度的营收保持高速增长,那么亏损就是正常的;如果费用的增长未能实现收入的高速增长,那么就需要关注公司控制花销的能力。

从本季度披露的数据来看,B站在营销上的开支有所控制。数据显示,一季度,B站的营销费用为10亿元,略低于上一季度的10.2亿元。

(数据来源:B站财报)

持续亏损的B站为何仍被资本市场看好?

在B站首季财务业绩发布前,各大机构看好B站,给出“买入”、“增持”的评级。

高盛发表研究报告,该行大致维持2021至于23年收入预期,月均活跃用户目标分别为2.5亿、3.13亿及3.69亿,目标价由1219港元轻微下调至1205港元,评价维持“买入”。

摩根大通发表研究报告,首次给予哔哩哔哩 (9626.HK)“增持” 评级,目标价1600港元。

(来源:网络)

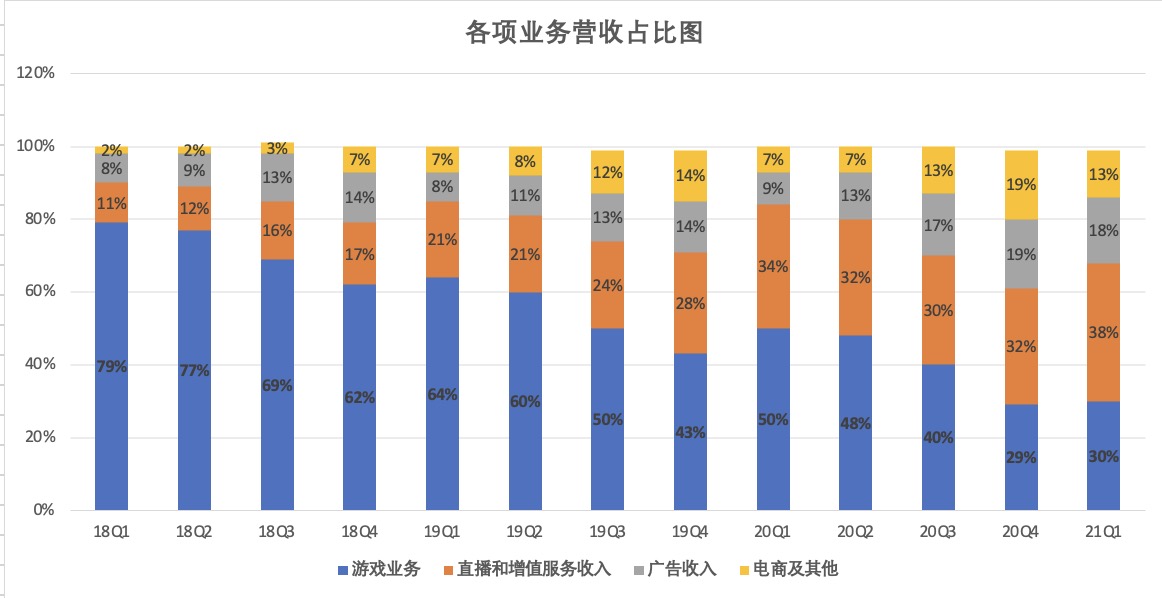

一、营收构成发生了哪些变化?

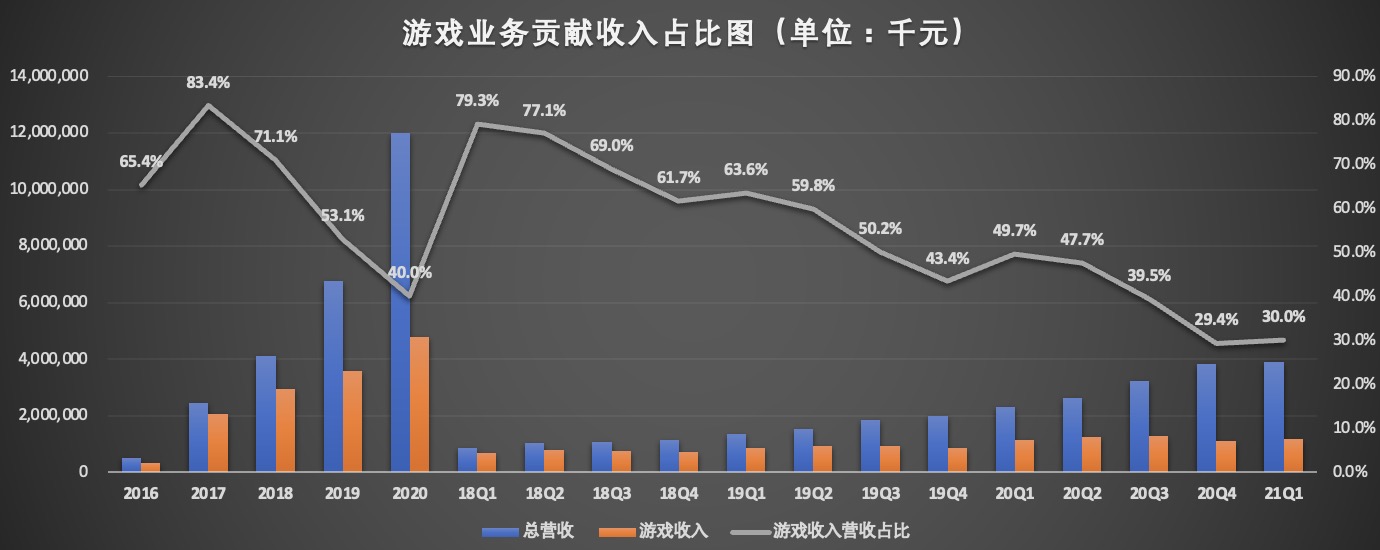

2019年及此前的数年,游戏都为B站贡献了绝大部分的收入,在2017财年甚至高达8成,因此彼时外界更愿意把B站看做是游戏公司。

从当前B站的收入构成来看,主要由游戏、增值服务(付费会员、直播打赏等)、广告和电商及其他业务收入四部分构成。

从目前各业务版块贡献的营收占比来看,B站的营收变得多元化,从2019年开始,游戏业务贡献的收入占比在逐渐下降,如今,直播和增值业务收入超越游戏业务,成为B站第一大收入来源。

从年度数据来看,2020财年,游戏业务为B站贡献的收入下降至4成。从季度数据来看,从2019年Q4,游戏业务贡献的收入占比低于五成,从2020年Q4至今,游戏业务贡献的收入占比降低至30%左右。

(数据来源:B站财报)

具体来看,报告期内,B站游戏业务收入11.7亿元,同比仅增长2%。这里主要因《命运-冠位指定》(Fate/Grand Order)、《公主连结Re:Dive》、《碧蓝航线》等老游戏业务的增长基本稳定,较高增速很难再现,同时受新游戏上线时间影响,游戏业务收入增速放缓。

据悉,4月底,B站推出全新的独家代理游戏《坎特伯雷公主与骑士唤醒冠军之剑的奇幻冒险》,游戏上线即登上iOS游戏下载榜及畅销榜前十,备受玩家好评。另外两款优质ACG游戏《机动战姬:聚变》、《刀剑神域黑衣剑士:王牌》也即将在二季度内上线。

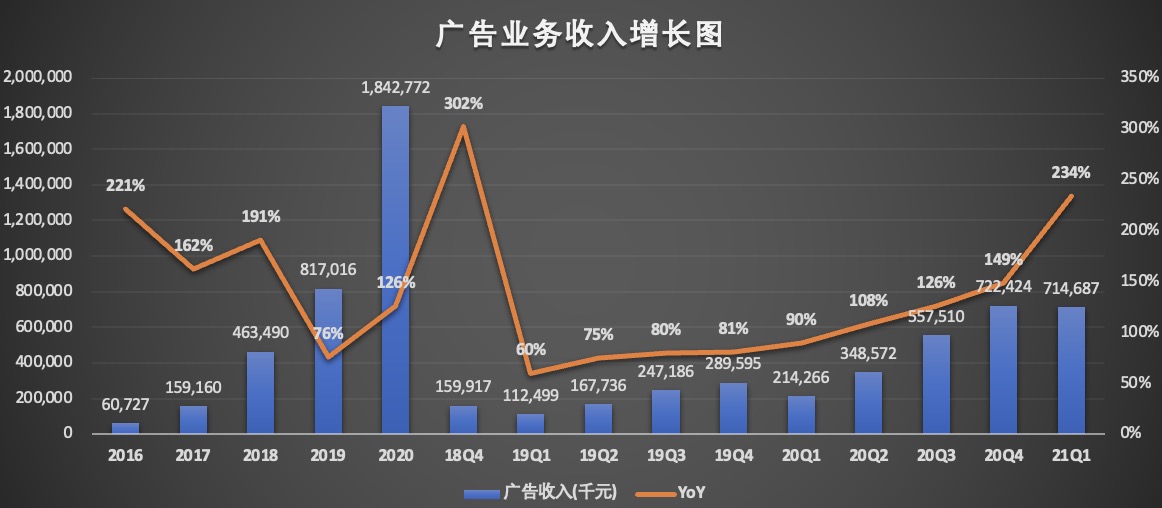

本季度B站广告业务收入表现堪称亮眼,同比高速增长234%达7亿元,贡献了18.3%的营收。第一季度,前五大广告主行业为游戏、数码3C、食品饮料、电商及美妆护肤。

(数据来源:B站财报)

目前,直播和增值服务收入已超越游戏业务,成为B站第一大收入来源。财报数据显示,本季度B站增值服务业务收入同比提升89%达15亿元,贡献了38.4%的营收。

报告期内,B站电商及其他业务收入达5.2亿元,同比高速增长230%,贡献了13.3%的营收。

(数据来源:B站财报)

由此可以看出,伴随B站业务的多元化推进,增值服务、广告和电商业务有可能B站新的增长点,有望为B站释放更多变现潜力。不过需要注意的是,当前B站广告和电商业务尚处于起步阶段,未来能释放多大的市场空间,还需要持续观察一段时间。

二、B站未来盈利能力如何?

对于二级市场的投资者而言,有市场潜力固然然,但投资者更愿意看企业盈利能力。

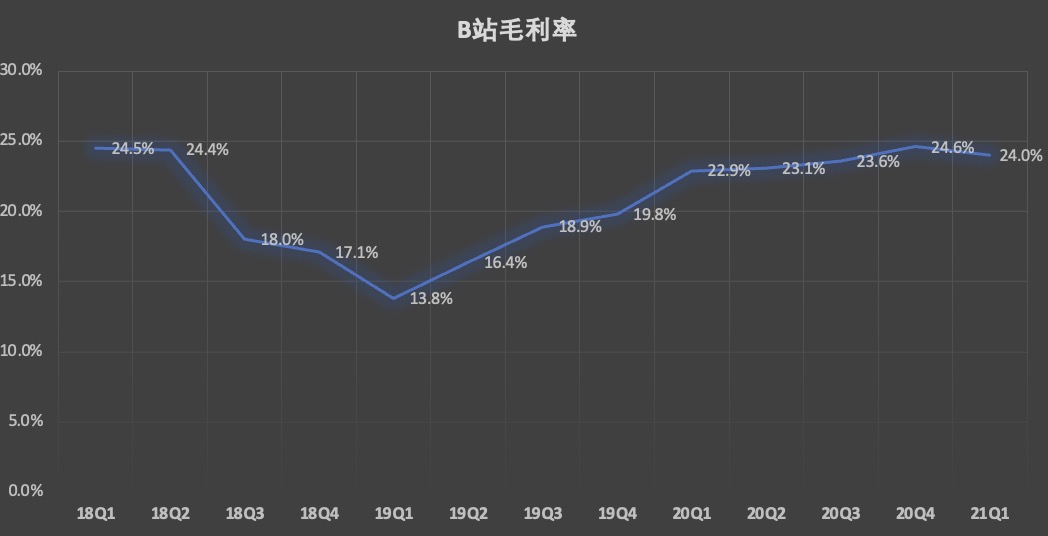

通常情况,一家企业有没有盈利能力,或者说盈利能力强不强,可以看企业的毛利率情况。毛利率越高的话,就说明该公司的盈利能力越强。从盈利角度来说,毛利率越高,企业的利润就越大,同时也说明企业产品具有较好的竞争力。

总体来看,B站的毛利率在持续提升,实现了连续七个季度的环比增长,最近两个季度,毛利率基本稳定在24%左右,这在一定程度上证明了B站具备盈利的能力。

(数据来源:B站财报)

从上面的分析可以看到,B站在广告、增值业务和广告方面都具备潜在增长的能力。而B站多元化业务的增长与用户规模增长、用户对平台的使用时长息息相关,与此同时,与平台用户的消费能力也有很大的关系。

80后和85后是当前主流消费群体,而“Z世代”是未来文化娱乐消费的主力军。从B站覆盖的用户圈层不难看出,随着用户年龄和收入的增加,B站用户在平台消费能力也会逐渐增强,如此来看B站商业化变现的想象空间还是有的。

如果未来几年,B站通过持续输出优质内容,确保用户规模保持高速增长,那我们就可以期待星辰大海。

财报中, B站对2021年第二季度收入进行了展望,预计将达到42.5亿元至43.5亿元人民币。

(作者:异观财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。