【宏观经济】如何理解M2少、流动性多的分歧—评2021年4月金融数据

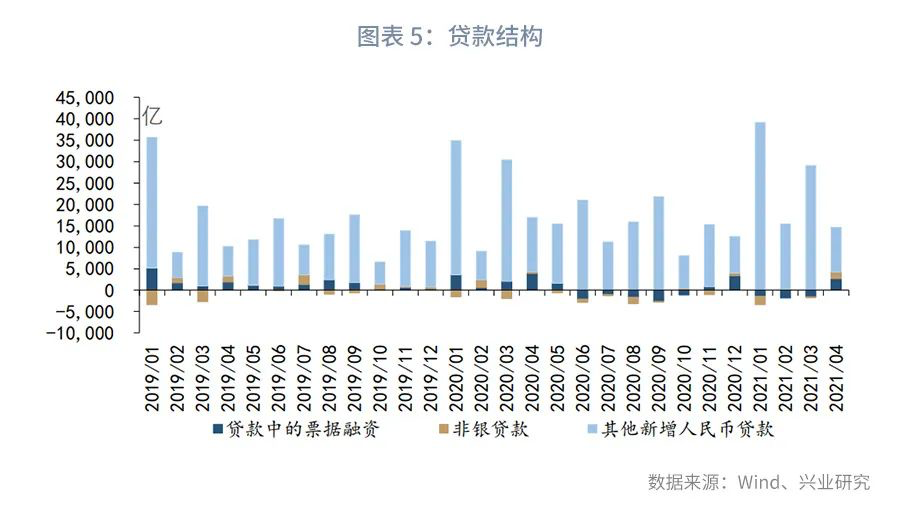

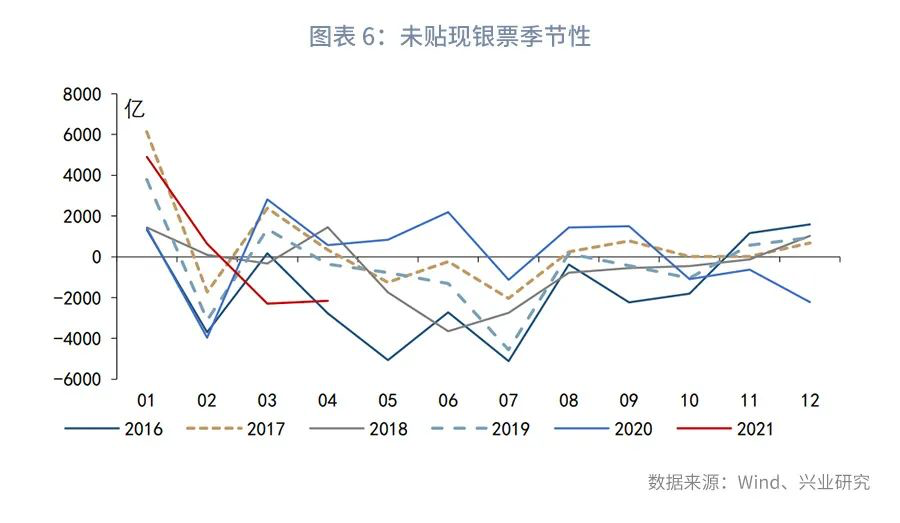

4月的贷款与社融均低于市场预期,但非常接近我们的预测值。为什么社融会低于市场预期?第一,严查经营贷和消费贷的政策扑灭了融资需求中的“虚火”。第二,在新订单PMI表现不及预期的背景下,4月企业中长期贷款同比增量是去年3月以来的最低水平。第三,为了支持表内信贷增长,4月表内票据融资由负转正,而由于票源有限,表外票据出现了超季节性的回落。此外,地方债发行较慢、信用债到期较高等也是社融增长较慢的原因。

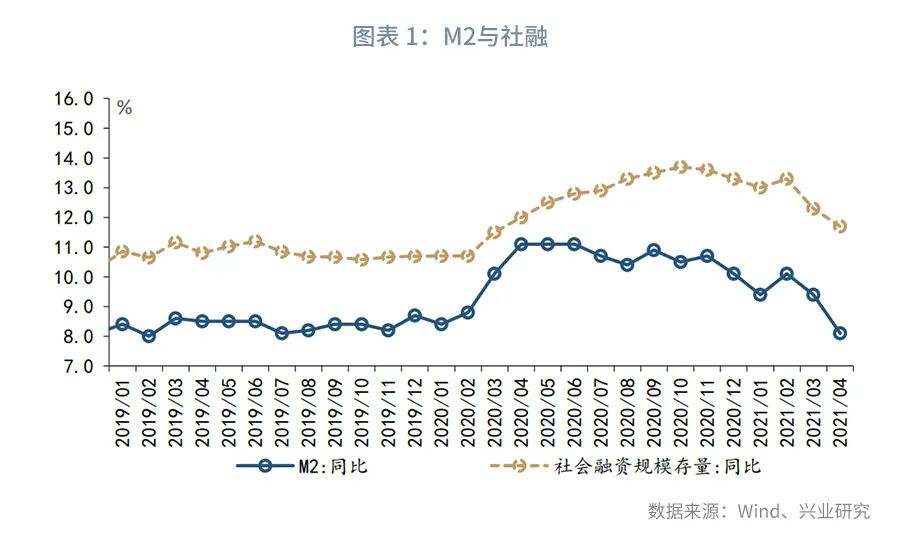

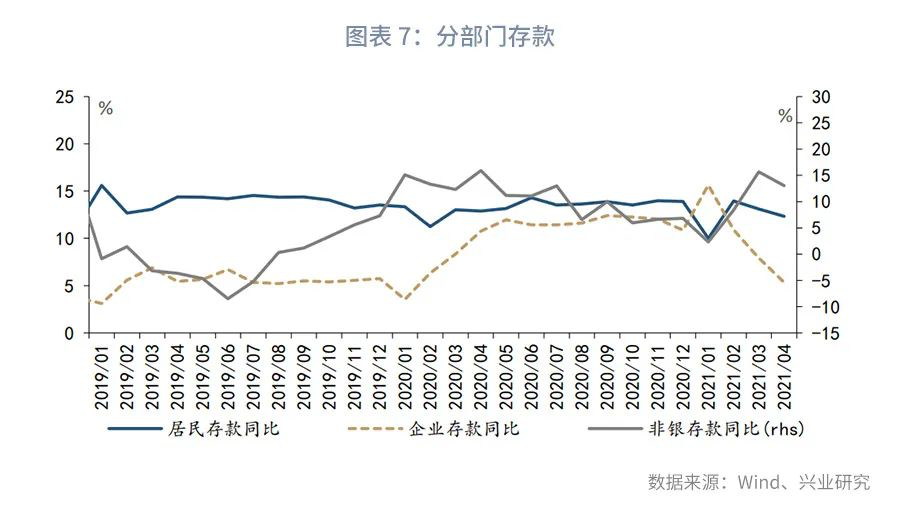

受社融增速下降的影响,4月M2同比下降至8.1%。其中,企业存款增速已经低于2019年12月疫情爆发前的水平,这对库存周期的拐点存在一定的指示意义。当前M2增速下降是社融放缓的结果,对非银存款的影响有限,因此,广义货币M2的变动与银行间流动性的表现并不一致,出现了M2少、银行间流动性多的情况。

事件:

2021年4月新增社会融资规模1.85万亿,前值3.34万亿,市场预期2.29万亿,我们的预测值为1.90万亿。新增人民币贷款1.47万亿,前值2.73万亿,市场预期1.60万亿,我们的预测值为1.55万亿。M1同比6.2%,前值7.1%,市场预期7.1%,我们的预测值为7.7%。M2同比8.1%,前值9.4%,市场预期9.2%,我们的预测值为9.1%。

点评:

1、社融放缓的背后

4月的新增信贷与社融均弱于市场预期,但与我们的预测值非常接近。由于新增社融规模较低,4月M2同比与社融同比双双下滑。其中,社融同比较上月下降0.6个百分点至11.7%,M2同比较上月下降1.3个百分点至8.1%。

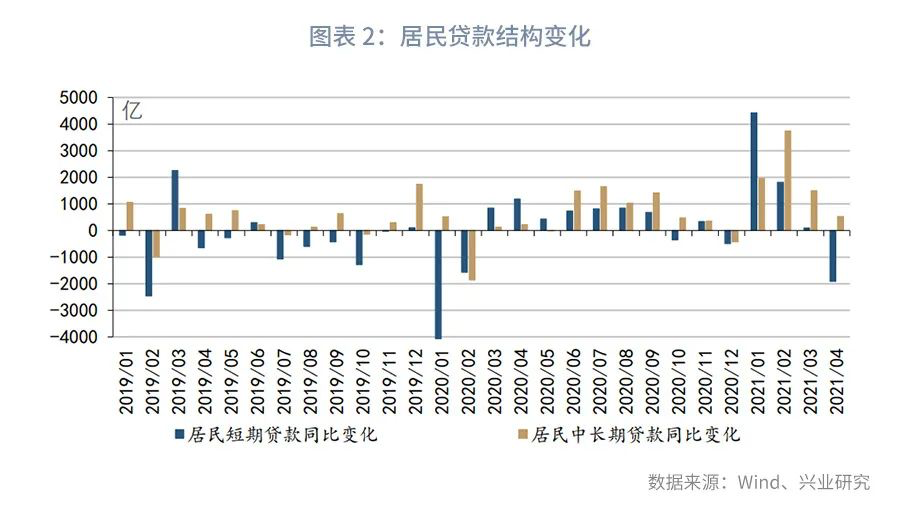

为什么社融数据表现较弱?第一,在各地严查经营贷、消费贷流入房地产市场的背景下,融资的“虚火”被扑灭。4月新增居民短期贷款仅365亿,同比下降了1915亿;居民中长期贷款新增4918亿,同比多增529亿,增幅较上月下降了近1000亿。

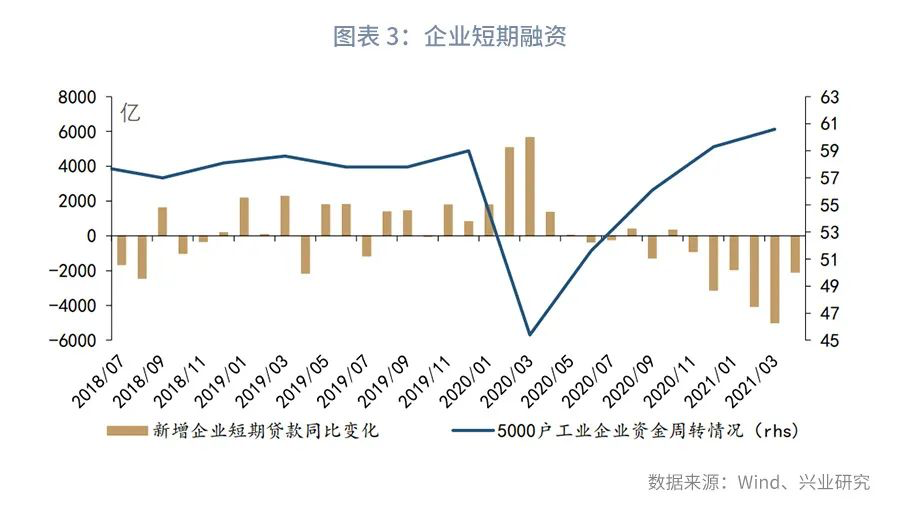

第二,企业短期融资需求较弱。 2021年第一季度5000户工业企业资金周转情况处于近年来的高位,表明企业短期资金周转情况良好,进行短期融资的意愿不强。

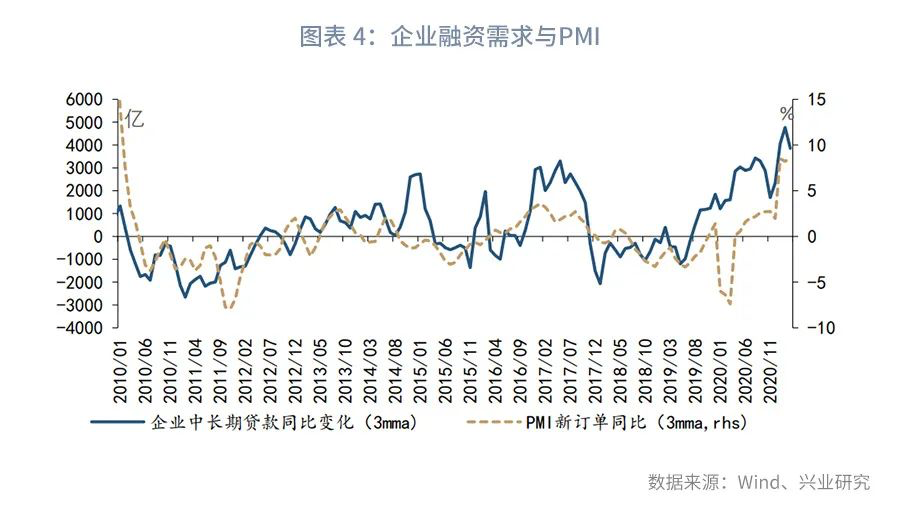

第三,企业的中长期融资需求有所放缓。 4月企业中长期贷款同比多增了1058亿,增幅较上月下降了2599亿。这一增幅也是去年3月以来的最低水平。历史数据显示,企业的中长期融资需求与制造业新订单PMI有关。因此,近期制造业新订单PMI的走弱或对企业的投资意愿产生影响。

第四,为了支撑信贷增长,表内票据融资由负转正,但表内贴现的上升导致表外未贴现票据量出现超季节性的下降。 4月新增票据融资2711亿,一改第一季度负增长的势头,由负转正。然而,表外的未贴现票据下降2152亿,同比多降了2729亿。

此外,地方债发行节奏较慢、信用债到期量较高等也是融资数据表现偏弱的原因。

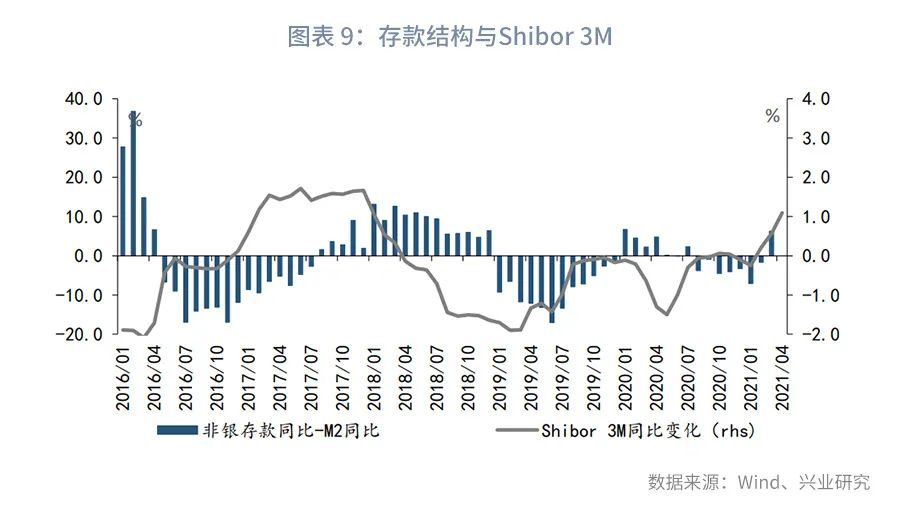

2、为何M2少、流动性多

受社融增长放缓和去年同期基数偏高的影响,4月的M2同比增速大幅下降至8.1%,较上月低1.3个百分点。然而,4月银行间流动性却十分宽松,DR007中枢低于7天逆回购利率。

为什么M2少、流动性却多呢?这是由于当前M2的下降是社融增速下降的结果,直接带动实体部门存款增长放缓,对非银存款的影响却有限。非银存款的增速虽然有所回落,但依然处于高位。

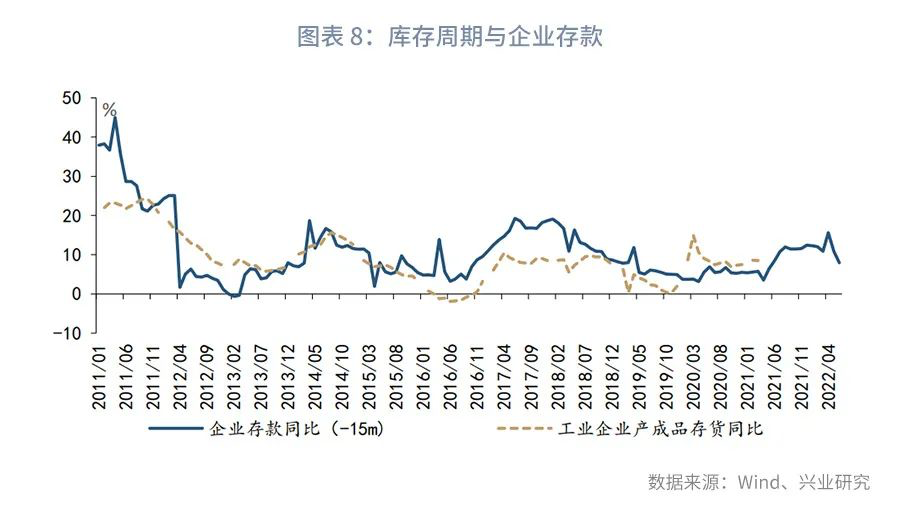

从企业部门来看,4月企业存款同比增长5.3%,较上月下降了2.6个百分点。这一增速已经低于2019年12月疫情爆发前的5.8%。企业存款是库存周期重要的领先指标。企业存款同比见顶回落意味着2021年末2022年初我们可能看到这一轮库存周期的拐点。

从居民部门来看,4月居民部门存款同比下降0.8个百分点至12.3%。考虑到就业形势和居民收入正在改善的过程中,而节假日前后居民旅游出行热度高涨,4月新增居民存款弱于季节性可能表明前期积压的消费需求一定程度上得以释放。

从非银部门来看,4月非银存款下降2.6个百分点至13.0%。虽然非银存款同比有所回落,但绝对水平依然接近2020年上半年逆周期政策刚刚推出时的水平,表明非银流动性较为充裕。历史数据显示,当非银存款同比增速高于M2同比增速时,银行间流动性往往较为充裕,货基规模通常增长较快。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

(作者:鲁政委 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。