一季度债基如何配置?

摘要:

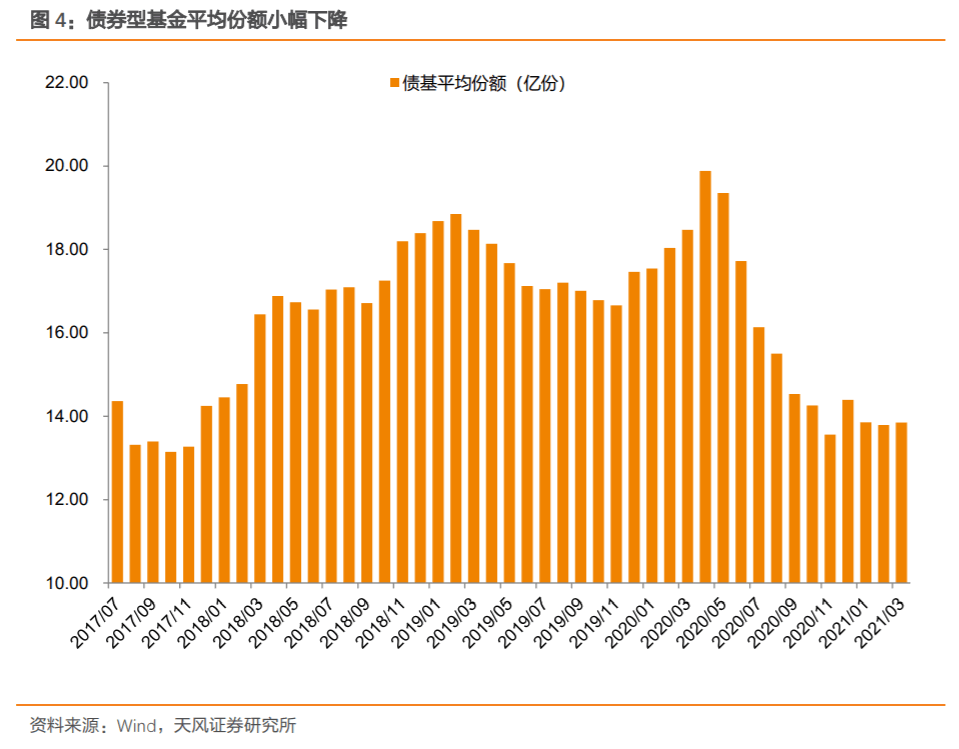

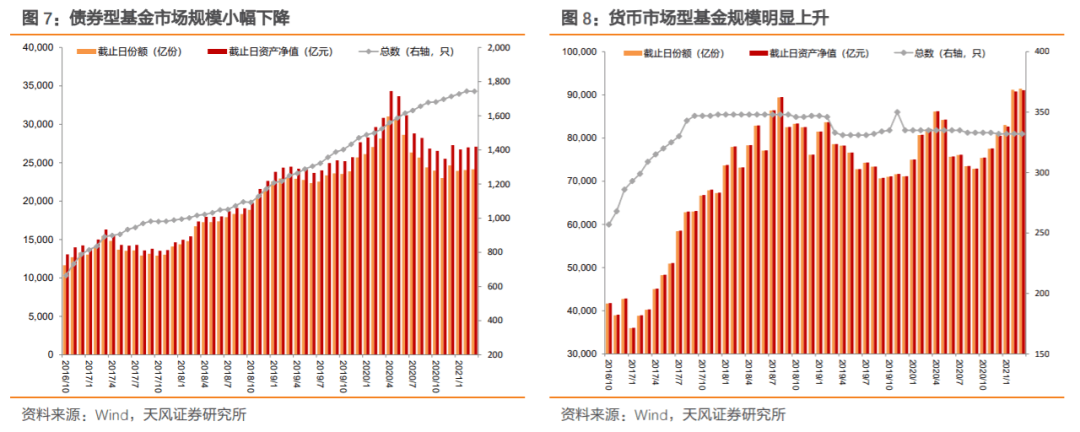

一季度债券型基金存在小幅赎回压力,债基平均份额继续下降。从基金业协会公布的数据来看,一季度债基总体份额小幅下降2.10%,平均份额下降3.78%(四季度下降0.94%),债券型基金资产净值约27,084.15亿元,较2020年四季度末下降0.74%(四季度为上升1.67%)。

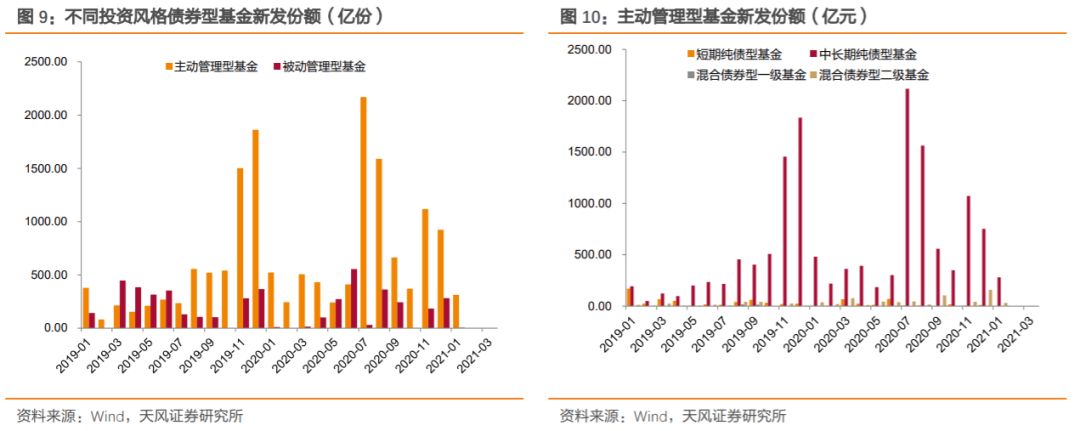

分投资风格来看,2021年一季度以来,主动管理型基金(短期纯债型基金、中长期纯债型基金、一级债基、二级债券)的新发份额较去年同期有大幅回落,仅一月有基金发行313.38亿份。被动管理型基金(被动指数型债基)的新发份额仅为3.07亿份,比去年同期少20.51亿份。

中长期纯债型基金增配利率债减配信用债,其余各类型债基提升信用债配置比例,短期纯债型及一级债基亦提升了同业存单配置比例。从债券配置比例看,中长期纯债型基金增加了利率债(2.68%)的配置,减少了对信用债(-2.70%)、同业存单(-0.24%)的配置比例;短期纯债型基金增加了对信用债(5.13%)、、同业存单(1.24%)的配置比例,减少了对利率债(-5.77%)的配置;一级债基增加了信用债(1.13%)、同业存单(0.18%)的比例,减少了利率债(-1.00%)的配置比例;二级债基增加了对信用债(3.07%)的配置,减少了对利率债(-0.75%)和其他债券 (-2.08%) 的配置。

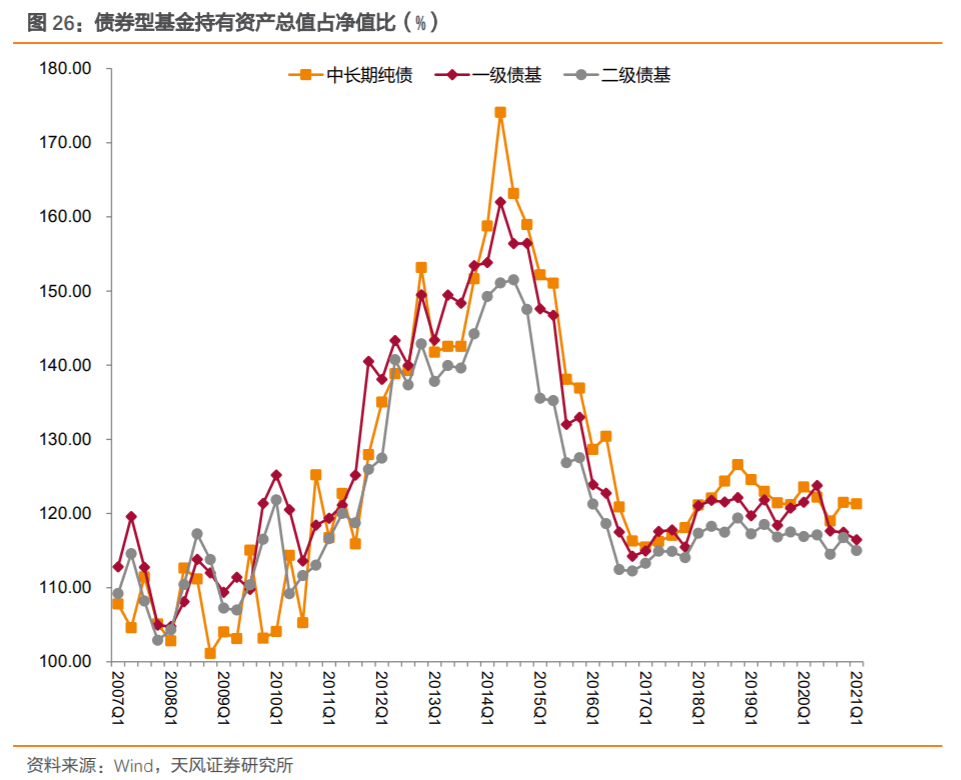

一季度流动性有所波动,央行春节前连续回收流动性造成基金被动去杠杆,虽然三月流动性趋于平稳,但季末基金杠杆水平还是较2020年12月末有小幅下降。中长期纯债型基金的杠杆率为121.30%,较2020年四季度下降了0.18个百分点;一级债基的杠杆率为116.44%,较2020年四季度下行1.01个百分点;二级债基的杠杆率为115.00%,较2020年四季度下行1.74个百分点。

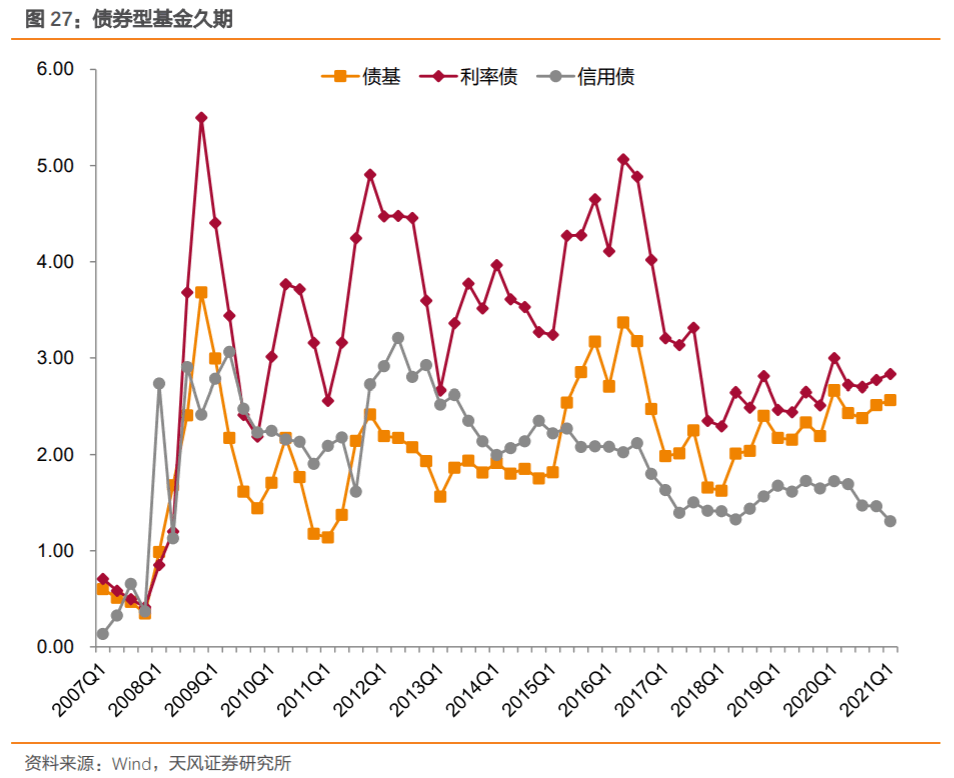

利率债加久期带动债基久期连续两季度上行,信用分层下债基对信用债整体久期偏好有所缩短。债券型基金的久期为2.57,相比2020年三季度上行了0.05,其中,利率债(国债、金融债、地方政府债)加权久期上升0.06至2.83,信用债(短融、中票、公司债、企业债)加权久期下降0.16至1.31。

2021年一季度,各类基金的季度收益率中位数排序为:

股票型基金(-0.81%)< 中债国开债总全价指数(-0.25%)< 混合型基金(-0.23%) < 中债国债总全价指数(0.45%) < 二级债基(0.45%)< 货币基金(0.58%) < 一级债基(0.78%) < 中长期纯债(0.81%)

一季度债券型基金收益率较去年四季度小幅下降,但在权益回撤背景下收益水平有所凸显。受制于资金面波动,公募基金杠杆水平未能较2020年12月末进一步提升。信用分层虽然仍在持续,但开门红及三月发行高峰带来融资水平整体上的改善,提升了债基票息资产的配置比例,同时利率债行情较好,债基适当拉长久期,两者共同作用维持了债基的基本收益水平。

基金持仓分析

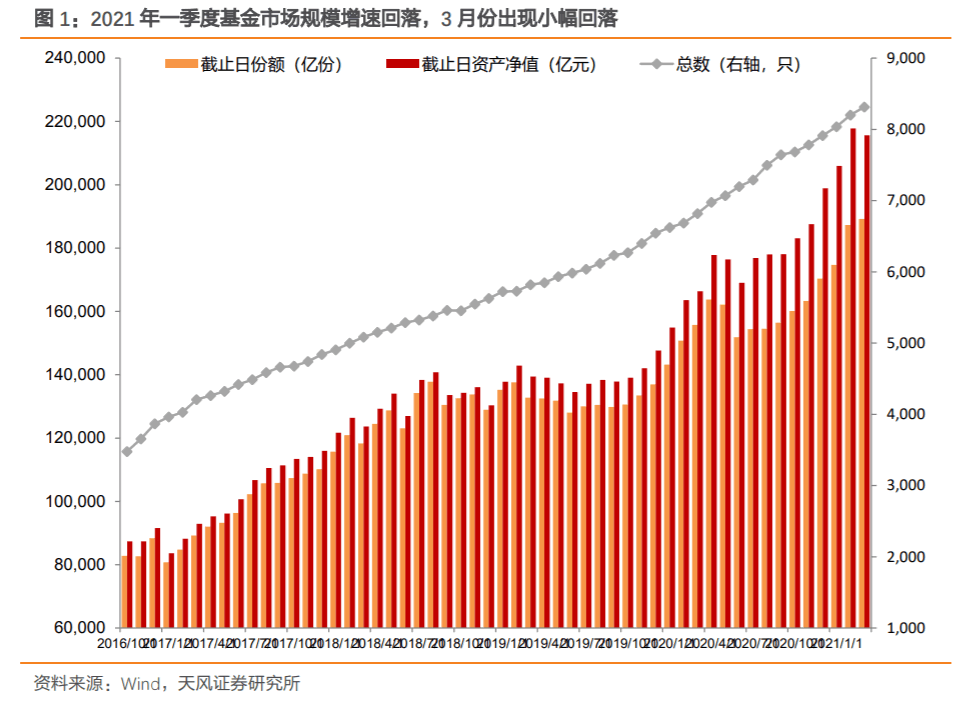

1. 基金市场规模

根据基金业协会数据,截至2021年一季度末,各类基金共计8314只,资产净值约215,592.97亿元。相较于2020年四季度末(各类基金共计7,913只,资产净值约198,914.91亿元),各类基金数量增加5.07%,资产净值增长8.38%。3月份资产净值出现自2020年7月以来的首次下跌,较2月份下跌1.02%。

从基金业协会公布的数据来看,一季度债基存在小幅赎回压力,总体份额小幅下降2.10%,平均份额下降3.78%(四季度下降0.94%),债券型基金资产净值约27,084.15亿元,较2020年四季度末下降0.74%(四季度为上升1.67%)。

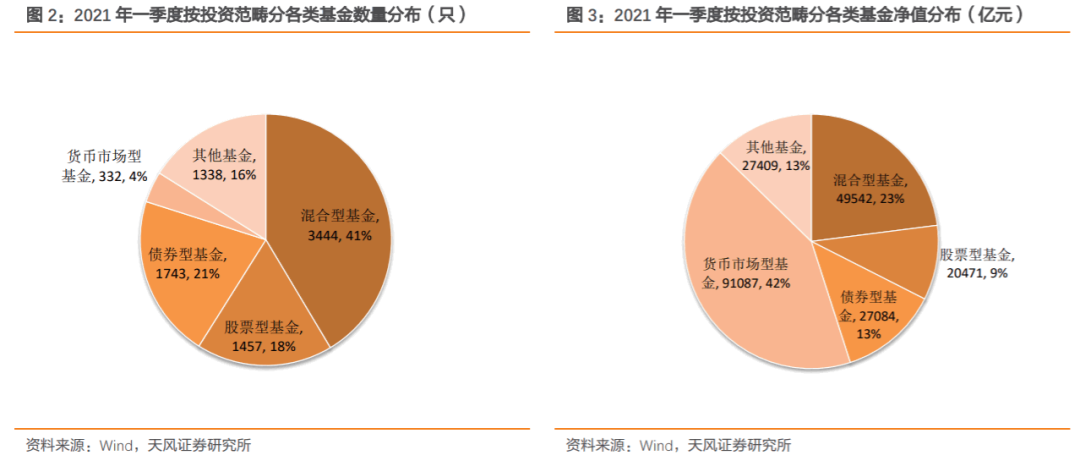

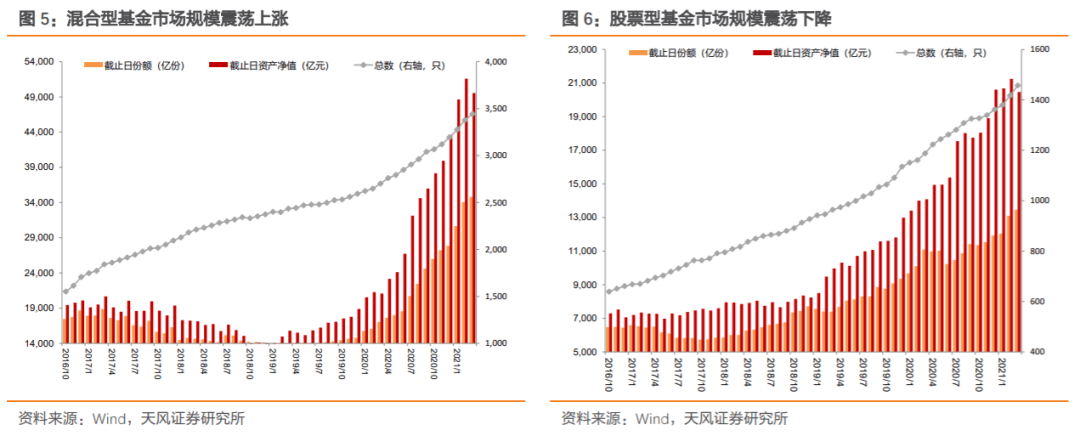

其他类型基金方面,2021年一季度末,混合型基金资产净值约49,541.53亿元,较2020年四季度末上升13.63%;股票型基金资产净值约20,471.37亿元,较2020年四季度末下降0.66%;货币型基金资产净值约91,086.51亿元,较2020年四季度末上升了13.12%。

就债券型基金而言,分投资风格来看,2021年一季度以来,主动管理型基金(短期纯债型基金、中长期纯债型基金、一级债基、二级债券)的新发份额较去年同期有大幅回落,仅一月有基金发行313.38亿份。被动管理型基金(被动指数型债基)的新发份额仅为3.07亿份,比去年同期少20.51亿份。

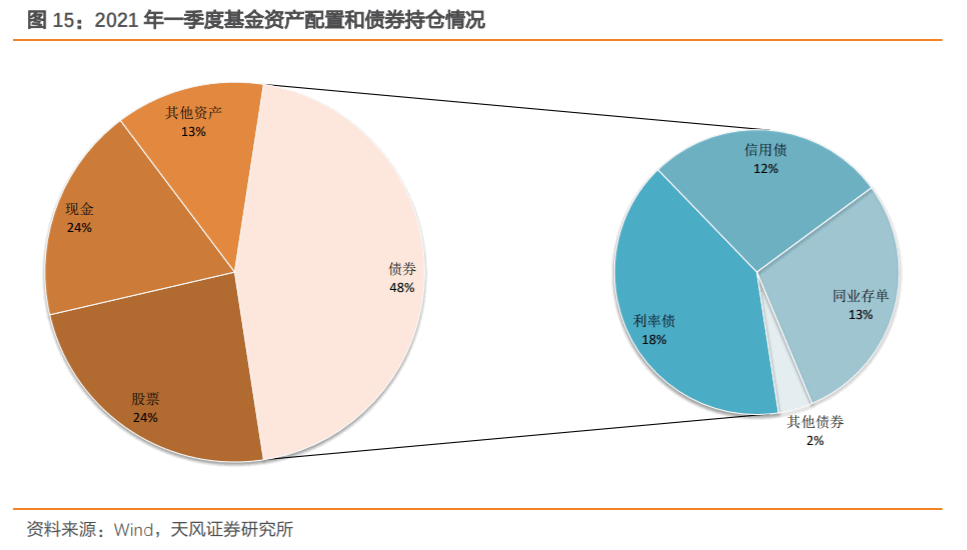

2. 基金资产配置

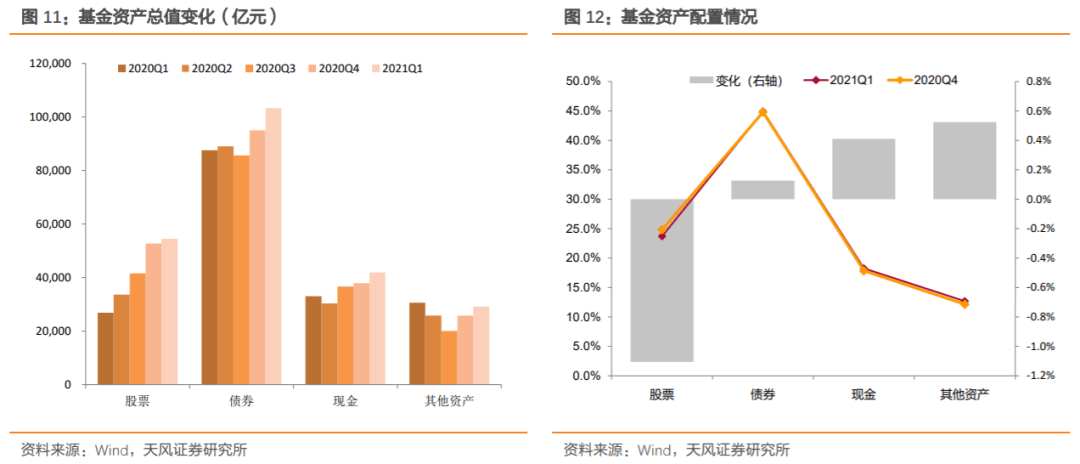

我们利用Wind数据对基金的资产配置进行具体分析。截至2021年一季度末,各类基金资产总值较2020年四季度末增加8.26%,其中,股票的资产市值增加3.44%,债券的资产市值增加8.57%,现金的资产市值增加10.76%。从资产配置的比例看,股票的占比下行,债券、现金、其他资产的占比上行,2021年第一季度末股票、债券、现金、其他资产占比分别为23.73%、44.93%、18.25%、12.67%。

3. 基金持债分析

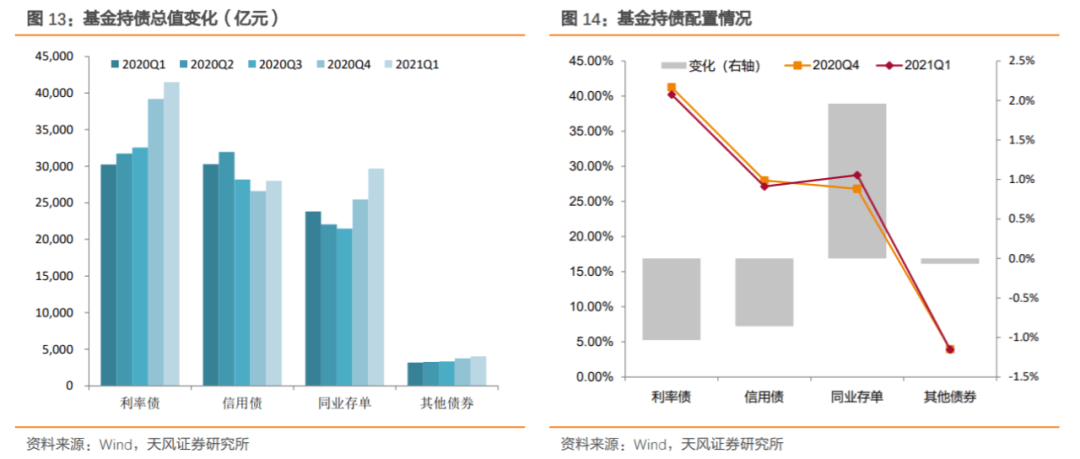

我们利用Wind数据对基金的持债情况进行分析。从债券配置比例看,与2020年四季度末相比,2021年一季度基金减少了对利率债、信用债、其他债券的配置占比,占比分别减少了1.03、0.86、0.07个百分点,分别达到40.21%、27.14%、3.90%,转而增加了同业存单的占比1.96%,占比达到28.76%。

债券型基金持债分析

我们利用Wind数据对债券型基金持债情况进行分析。

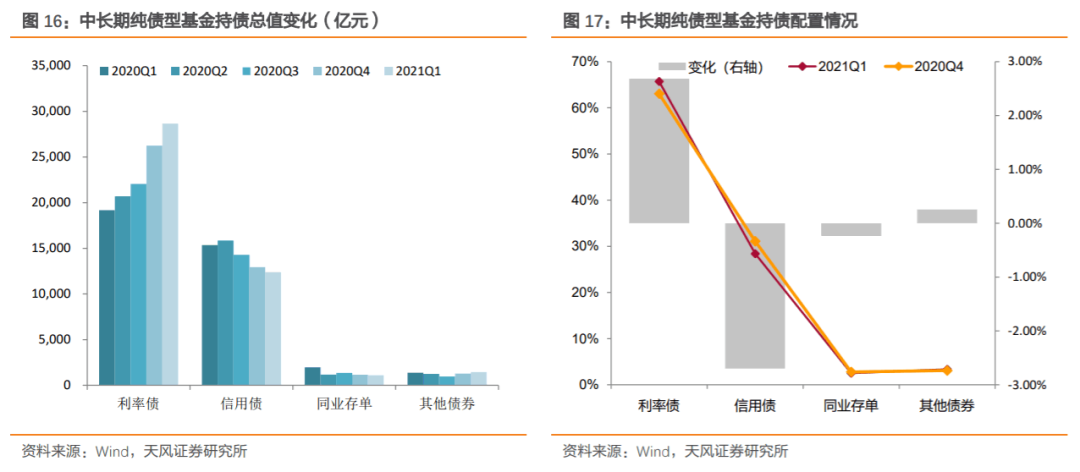

1. 中长期纯债型基金

截至2021年一季度末,中长期纯债型基金持有的券种总值约43,592亿元,相较于2020年四季度末增加了4.75%。其中利率债上涨9.21%、信用债下跌4.34%、同业存单减少了4.18%、其他债券(可转债、资产支持证券等)增加了13.36%。

从债券配置比例看,2020年四季度中长期纯债型基金持有的利率债、信用债、同业存单的市值占债券投资市值比分别为66%、28%、3%。与2020年四季度相比,中长期纯债型基金增加了利率债,减少了对信用债的配置比例。

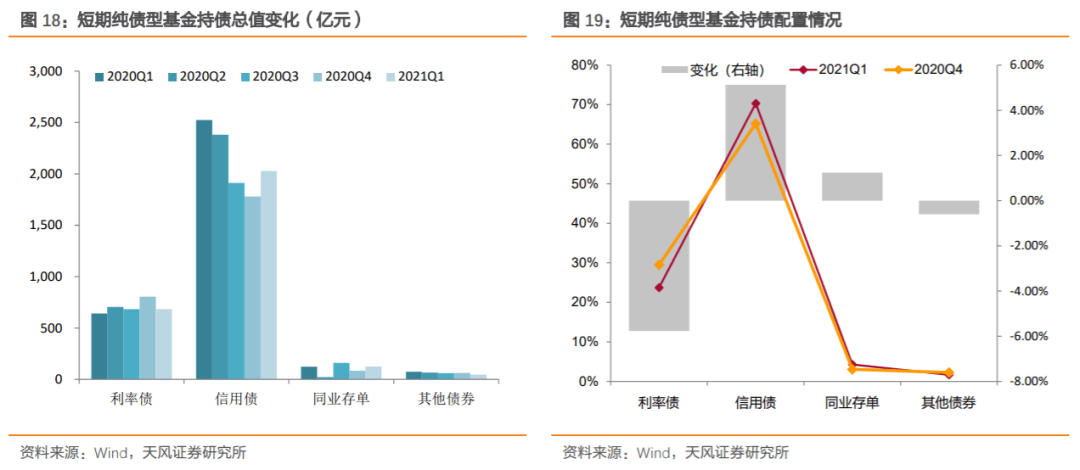

2. 短期纯债型基金

截至2021年一季度末,短期纯债型基金持有的券种总值约2883亿元,相较于2020年四季度末增加了5.57%。其中,利率债、其他债券减少了15.09%、22.57%,信用债、同业存单增加了13.88%、48.31%。

从债券配置比例看,2020年四季度短期纯债型基金持有的利率债、信用债、同业存单的市值占债券投资市值比分别为24%、70%、4%。与2020年四季度相比,短期纯债型基金减少了对利率债的配置比例,增加了对信用债的配置。

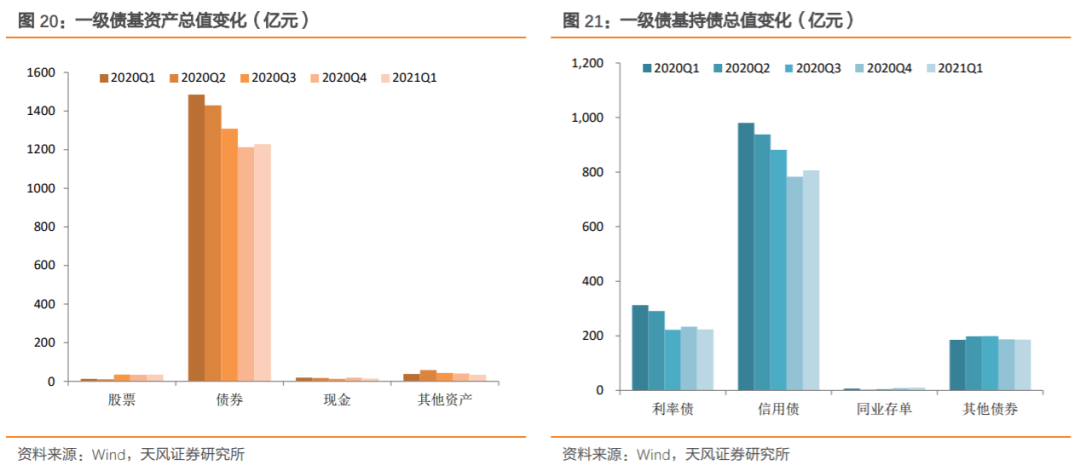

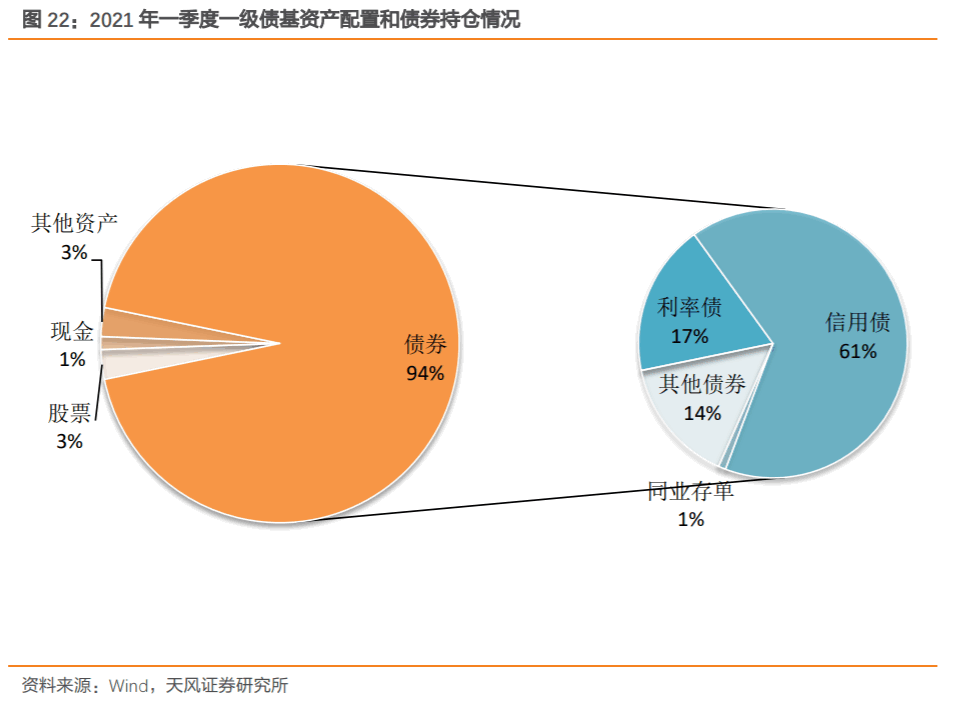

3. 一级债基

截至2021年一季度末,一级债基资产总值约1313亿元,较2021年四季度末上升了0.52%。其中,股票市值上升了3.56%,债券市值上升了1.30%,现金下降了19.94%。

从持债情况看,截至2021年一季度末,一级债基持有的券种总值约1228亿元,较2020年四季度末上升了1.26%。利率债市值下降了4.02%,信用债市值上升了3.03%,同业存单市值增加了26.35%,其他债券下降0.73%。从债券配置比例看,与2020年四季度相比,一级债基减少了利率债的比例,增加了信用债的配置比例,基本维持了对其他债券及同业存单的配置。

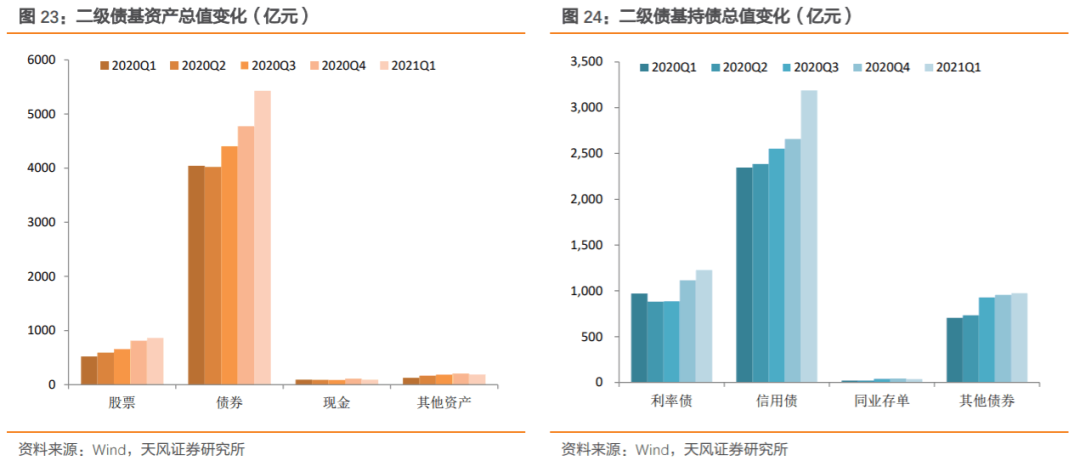

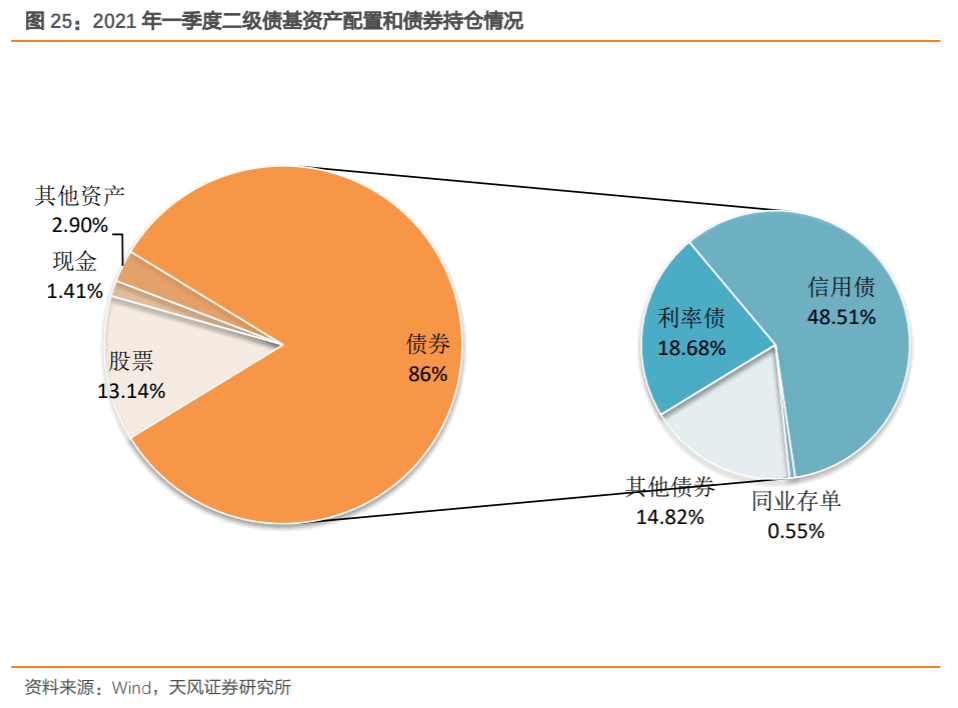

4. 二级债基

截至2021年一季度末,二级债基资产总值约6575亿元,较2020年四季度末上升了11.34%。其中,股票市值上涨了6.15%,债券市值上涨了13.67%,现金减少了16.44%。

从持债情况看,截至2021年一季度末,二级债基持有的券种总值约为5428亿元,信用债、利率债、其他债券分别上涨了19.94%、10.03%、1.85%,同业存单下降了16.08%。从债券配置比例看,与2020年四季度相比,二级债基减少了对其他债券、利率债、同业存单的配置,增加了对信用债的配置。

基金杠杆分析

截至2021年一季度末,中长期纯债型基金、二级债基、一级债基杠杆基本均小幅下降。其中,中长期纯债型基金的杠杆率为121.30%,较2020年四季度下降了0.18个百分点;一级债基的杠杆率为116.44%,较2020年四季度下行1.01个百分点;二级债基的杠杆率为115.00%,较2020年四季度下行1.74个百分点。

基金久期分析

我们用债券型基金的重仓券来近似计算久期。截至2021年一季度末,债券型基金的久期为2.67,相比2020年三季度上行了0.06,其中,利率债(国债、金融债、地方政府债)加权久期上升0.06至2.84,信用债(短融、中票、公司债、企业债)加权久期下降0.16至1.31。

债基业绩分析

2021年一季度,各类基金的季度收益率中位数排序为:

股票型基金(-0.81%)< 中债国开债总全价指数(-0.25%)< 混合型基金(-0.23%) < 中债国债总全价指数(0.45%) < 二级债基(0.45%)< 货币基金(0.58%) < 一级债基(0.78%) < 中长期纯债(0.81%)

债券型基金收益率较四季度小幅下降,但在权益回撤背景下收益水平有所凸显。(四季度收益率:中长期纯债0.91%、一级债基0.93%、二级债基2.79%)

一季度债券型基金收益率较去年四季度小幅下降,但在权益回撤背景下收益水平有所凸显。受制于资金面波动,公募基金杠杆水平未能较2020年12月末进一步提升。信用分层虽然仍在持续,但开门红及三月发行高峰带来融资水平整体上的改善,提升了债基票息资产的配置比例,同时利率债行情较好,债基适当拉长久期,两者共同作用维持了债基的基本收益水平。

风险提示

宏观经济政策不确定性,疫情变化超预期、信用事件频发。

(作者:固收彬法 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。