微博放手一搏

微博露出“阴阳脸”。

有多少人在微博上“发现新鲜事”?答案可能超乎你的想象。

截至今年3月,微博(WB)日均活跃用户达到2.3亿。换句话说,全国每七个人中就有一个是微博的日活用户, “国民级社交应用”依然名副其实。

不仅如此,微博今年以来更是发力新风口——短视频领域。一季度微博视频号开通量已超500万个,相比2020年底增长4倍。

微博还于年初升级推出连麦直播,支持多个博主和用户通过直播方式进行互动。数据显示,约2000场直播中进行了连麦,其中25%场次的观看量超过10万。使用连麦功能的直播,其场均观看量达到了普通直播的3倍,人均观看时长也达到了普通直播的2.5倍。

然而,微博“放手一搏“背后,是其用户增长速度放缓,以及盈利能力渐显疲态。在美国纳斯达克交易所,微博股价从2018年130美元高点持续走低,一路下落至最近的47美元。

1.用户增长放缓,利润率承压

2020年一季度开始,受新冠肺炎疫情影响,线下娱乐、消费需求被迫转移到线上,社交、游戏、视频等在内的诸多产品成为最大受益者。

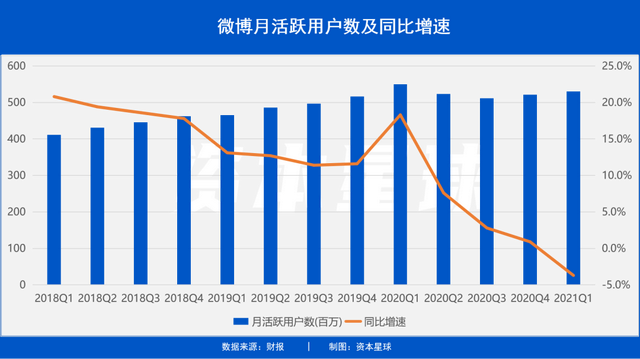

那个季度,微博月活用户净增8500万,规模达5.5亿,刷新公司历史新高。但在随后的几个季度里,微博月活用户数摸高下落。随着中国疫情迅速得到控制,户外活动逐渐恢复,微博的用户增速出现明显下滑。到了今年一季度,微博月活数量下降到5.3亿,同比下降近4%,日活数据同比也下降了5%。更加不乐观的是,过去三年里微博月活用户增速整体也呈震荡下滑趋势。

一般而言,互联网公司用户规模和月活数据直接关系到营收增长。但微博却是个例外,在用户下降的同时,公司今年一季度营收同比大增42%,达到4.59亿美元,超出华尔街分析师平均预期。

究其原因,主要是由于今年一季度国内经济稳步回升,在线广告行业随之复苏,直接推动了社交类产品的营收增长。

一直以来,广告在微博总营收结构中所占的比重不容小觑。一季度微博广告和营销营业收入3.9亿美元,同比增长42%,贡献了约85%的营收份额。

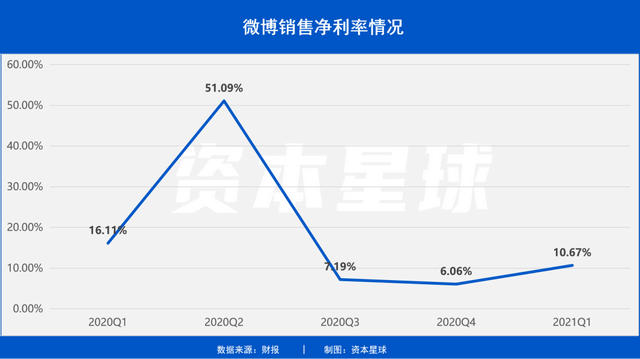

但是,与营收大涨形成鲜明对比的是,微博一季度净利润出现明显下跌,呈现“增收不增利”的态势。财报显示,2021年一季度微博归母净利润4982万元,较上年同期的5210万美元下降了4.39%。利润率方面,过去的三个季度微博净利润率较此前明显收窄。

这背后,微博正在积极参与行业竞争,投入资金获取用户、增加内容。一季度,微博的成本和费用为3.50亿美元,比上年同期增加了32%。

对此,微博首席执行官王高飞称,微博的渠道、营销费用会在今年有明显的增加。因为微博需要在目前的市场竞争格局中,通过增加资源投入来获取新用户。他强调,微博获取用户的成本相比竞品低很多,同时微博对用户成本回收的考核也比较严格,一般在半年内就会考虑获取用户的成本回收的问题。

2.娱乐行业监管带来短期压力

眼下,微博正处在舆论风评和监管带来的压力之下。

随着今年某女星“阴阳合同”涉嫌偷税漏税事件曝光,相关部门对影视行业进行了一系列整顿。资料显示,一款头部影视作品在微博上的宣发投入在数百万至千万级别不等。监管趋严情况下,影视行业正迎来新一轮洗牌。作为下游合作伙伴,微博的广告收益可能因此出现波动。

此外,《青春有你3》“倒奶事件”发生后,粉丝畸形打榜投票引发全社会关注。作为国内粉丝经济重要的营销和宣传平台, 微博此前也多次参与“拉票”活动。包括《偶像练习生》、《创造101》、《以团之名》等热门综艺均采取与微博合作的方式扩大声量,并将投票阵地放在微博中。“青你3”整改停播后,微博超话社区中选秀榜下线,未来与选秀、打榜等相关的广告收入恐将下滑。

另一方面,外界对于“去阿里化“的种种猜测,也令微博长期价值受损。

微博和阿里的关系始于2013年的一次收购,彼时阿里巴巴花费5.86亿美元获得微博约18%的优先股和普通股。此后,阿里通过几轮增资,所持比例一度超过30%。

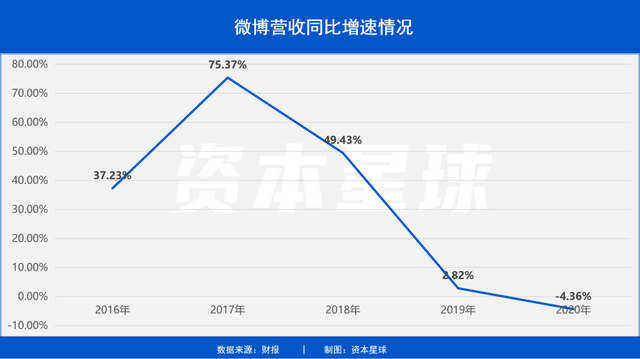

2016年10月的微影响力峰会上,微博方面表示,微博与阿里及红人经济公司已经构成了电商变现铁三角。此后的两年里,微博营收保持高速增长,直到2019年才出现明显的增速下滑。

据富途数据显示,截至今年5月11日,阿里仍持有微博约29.79%的股权,为第二大股东。今年一季度,微博来自阿里巴巴的广告收入3330万美元,仍占总广告收入(3.9亿美元)的 8.5%。

3.期待长期价值修复

对于那些关注微博长期价值的人们而言,这个坐拥亿级用户的社交平台,仍然是触及中国巨量消费者群体的重要渠道。

据艾瑞移动APP指数显示,在今年三月份内地所有APP应用独立设备大排行中,微博名列第六,月独立设备数达5.9亿台,在社交细分类中仅次于微信和QQ排在第三。

随着经济的恢复,广告行业也将迎来新的增长。据中商产业研究院的数据显示,2020年我国广告行业市场规模9486亿元,受疫情影响虽整体增速不如前几年,但仍保持6.1%的同比增速。预计2021年我国广告行业市场规模有望达到10229亿元,增速接近8%。

这其中尤以品牌广告反弹最为明显,一般来说,品牌广告以提高品牌辨识度为目的,预算动辄千万级别,广告主的主要诉求就是“攻占人心”,因此用户粘度较高的平台更容易获得投放订单。这些对于微博来说是极大的利好,毕竟微博的品牌广告主占比接近80%。

2020年一季度,受疫情冲击,包括化妆品、个护行业、奢侈品和文娱行业,以及因疫情蔓延至海外而受影响的汽车行业在内,都缩减了品牌广告预算。品牌大客户的投放意愿缩减,使得微博2020年一季度营收同比下降了19%。而这一影响在二季度就得到了修复,下降幅度缩减至10%左右,四季度增速就重新回到正值。

为了给广告主提供更好的体验,微博也在去年升级了营销体系。“微博提供给客户的解决方案,不只是提供效果或只售卖品牌服务,而是一揽子提供品牌、效果、内容营销等。”微博王高飞在此前的电话会议上表示。

大洋彼岸,同为社交巨头的Facebook和Twitte,今年一季度广告收入也创下了同比97%和86%的增速新高。这在一定程度上也拓宽了微博业务继续成长的想象空间。

至少目前来看,资本市场对于微博长远未来仍抱有一定信心。

雅虎财经统计数据显示, 23家机构中有12家给予微博股票“买入”或“强力买入”评级,另有10家给出“持有”评级。而就在微博公布最新财报后,华尔街投行杰富瑞(Jefferies)将微博目标价由57.30美元上调至60美元,并重申对该股的“买入”评级。

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

(作者:资本星球 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。