质量因子是否已透支?世诚投资:高质量投资仍然是值得长期耕耘的领域

高质量投资仍然是值得长期耕耘的领域。选股,将会是Alpha的主要来源。

世诚投资自2007年成立以来,始终坚持高质量成长的投理念,跨越了市场多个周期。所谓的“质量因子”在一定程度上反映了我们Alpha的来源,这在之前的相关报告中有所提及。

A股质量因子的历史表现,以及和全球质量因子的对比,对我们的投资策略是一个很好的借鉴。我们比较关心是,此类股票近几年超强的表现,是否意味着“高质量溢价”已被透支?质量因子未来的上升空间是否有限?超额收益是否可持续?由于质量因子与核心资产(或茅指数)有相当高的重合度,回答以上问题对全市场都有借鉴意义。

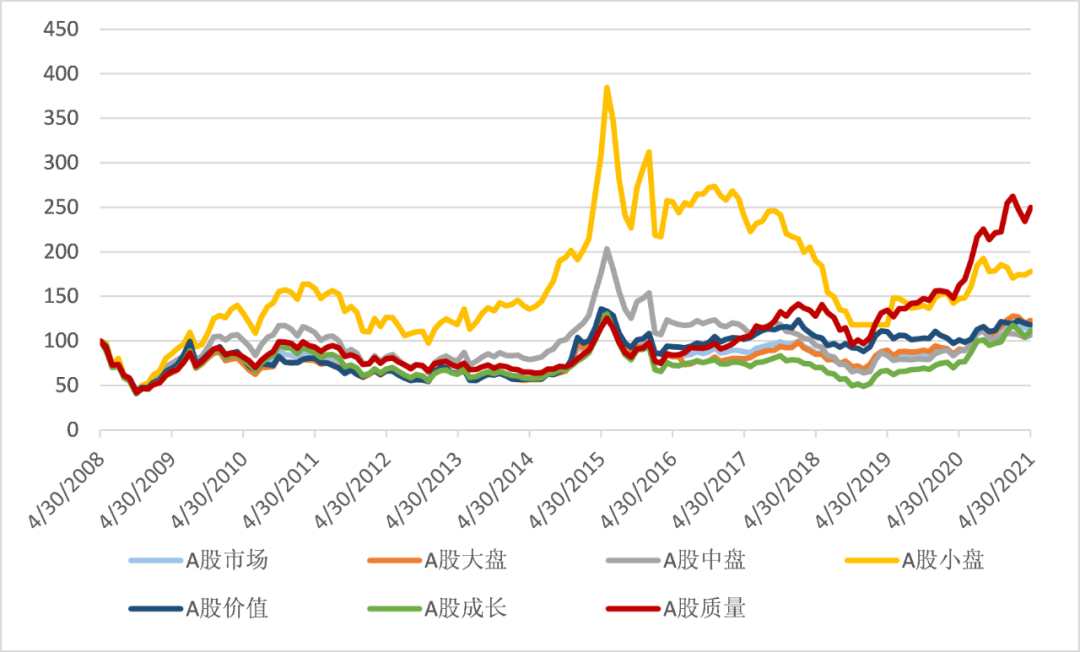

以下分析基于某指数公司的因子指数系列,时间段为2008年4月30日至2021年4月30日,共13年。数据来源为互联网,仅供学术交流使用,不代表任何投资建议。另外,指数是按一定规则编制的虚拟排列组合,本身不构成任何可投资的产品,指数回报也不代表实际交易结果。

数据来源为互联网,仅供学术交流使用

如果您相信高质量溢价是长期存在的话,质量因子在过去5年强劲的表现是最好的佐证之一,也是基于长期超额表现的补涨(playing catch-up)。同时,质量因子是否透支的问题也不是空穴来风,每年17%的超额收益似乎有点高了。小盘股也曾经在很长一段时间里大行其道,有年化双位数的超额收益,直到今天被“打回原形”。质量因子会不会步小盘股的后尘?这是一个值得研究的问题。

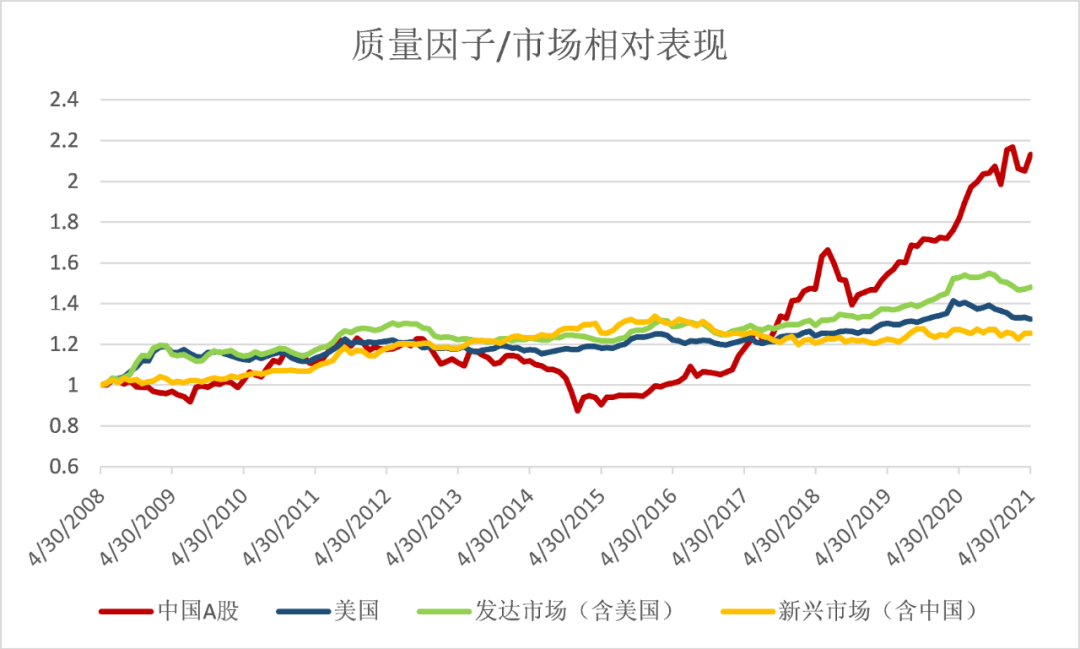

在之后5年里,A股质量因子迎头赶上,跑赢市场17%(如上文所述),美国只有1.9%,发达国家3.3%(出奇地稳定),而新兴市场为-0.8%。如果看所有13年(2008年4月至2021年4月),A股质量因子的超额表现依然“爆表”,高达6.1%,而同期美国是2.4%,发达国家3.3%,新兴市场只有1.9%。以上分析不包含货币因素。

数据来源为互联网,仅供学术交流使用

数据来源为互联网,仅供学术交流使用

初步结论:

历史数据显示,在全球多个主要市场,质量因子着实提供了显著的长期超额收益(虽然短期会有反复)。而且在发达国家市场,高质量风险溢价在过去十几年非常稳定。

任何因子都有其不可避免的周期性。在A股市场,质量因子经历了一个较长的零超额收益周期,但从2016年开始跑赢市场,目前处于上升通道。

无论是与同市场其它因子相比,还是与全球其它市场比较,A股质量因子的超额收益有透支嫌疑,似乎涨得太多太快了。这再次证明,今年以来众多高质量股票(核心资产)的调整,更多地是来自于之前的超涨和透支,而不是单一的宏观因素驱动。

A股质量因子是否会步小盘股的后尘,成为明日黃花?这是一个值得探讨的问题。我们认为不会。首先,有关质量因子的理论基础,我们之前已有论述。再者A股市场的宏观和微观基本面,包括流动性、投资者结构、可持续成长的稀缺性、资本市场对高质量发展的重要性(历史使命)等,都决定了高质量投资在中国不是一时潮流,而是值得长期耕耘的领域。于此美国和全球其它市场都提供了很好的先例。

质量因子与其它因子如小盘和价值并非是对立的。虽然中短期有此消彼长的迹象,长期看来,没有理论或数据证明质量因子的成功必然是基于于某个因子的失败,反过来也是一样的。

今天我们以某指数公司的质量因子为代表,阐述了A股高质量投资超额收益的可持续性,和最近几年超涨的现象。高质量投资仍然是值得长期耕耘的领域。但鉴于质量因子过去5年高达17%的年化超额回报,高质量投资“躺赢”的时代或许已经过去。盲目地选因子(或抱团)不太可能继续产生高Alpha。选股,特别是在质量因子内选股,将会是Alpha的主要来源,这也是世诚投资实行高质量成长理念的一向策略。

(作者:世诚投资 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。