姚文强:公募基金销售的城市生态学

长三角、京津冀、珠三角这三大城市群由于经济规模居前、产业创新实力领先,位居国内城市群发展的第一梯队。区域经济的发展离不开资本市场的蓬勃发展,而增量资金的规模与市场流动性状况紧密相关,往往直接影响该地区的市场走势与发展。

金鹰基金总经理、深圳市资产管理学会秘书长姚文强在《北大金融评论》发表文章,基于三大城市群经济、人口及城镇居民收入等方面的数据,结合全市场基金销售数据、某国有股份制银行在三大城市群的区域销售数据,分析了三大城市群基金销售及持有特征。

近几年我国城市群整体发展良好,集聚效应显现,各大城市群间呈现梯级有序分布态势。长三角、京津冀、珠三角这三大城市群由于经济规模居前、产业创新实力领先,位居国内城市群发展的第一梯队,城市群整体发育趋于成熟、体量大,具备国家重点战略支持,汇聚了国内顶级资源,并且能够辐射带动全国。

区域经济的发展离不开资本市场的蓬勃发展,而增量资金的规模与市场流动性状况紧密相关,往往直接影响该地区的市场走势与发展。与此同时,不同地区的政策、经济、文化和发展程度会对该地区的基金的持有特征和销售影响各异。

公募基金行业概况

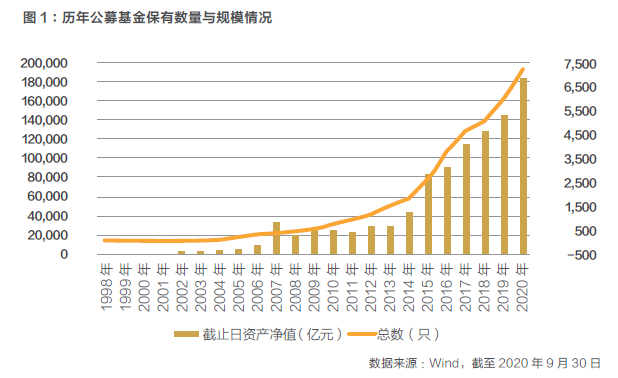

自1998 年第一家基金公司成立至今,我国公募基金市场经历了22 年的高速发展。截至目前已陆续批复153 家公募管理人,并且有超过140 家管理人已经发行或成立公募基金产品。

伴随着公募基金行业参与者的不断增加,公募行业日益壮大,公募基金产品线日趋丰富,当前已包括货币基金、债券型基金、混合型基金、股票型基金、QDII 基金以及另类投资基金共计六大产品类别。公募管理规模近几年来也迎来井喷式发展,依据2020年三季报数据,全市场公募基金产品数量已达到7,299 只,规模超过18 万亿元。

金融行业的发展离不开实体经济,公募基金行业21 年来的快速成长,与过去几十年中国经济的高速增长密切相关。在回顾过往公募基金行业发展历程时不难发现,公募基金行业呈现出明显的向经济发达地区聚拢的态势,并且已在三大城市群形成较高的集中度。

目前已获批的153 家公募管理人的注册地主要集中在京津冀、长三角和珠三角城市群。从数量上看,有72 家(占比47%)的公募管理人将注册地选择在长三角城市群(上海、杭州、宁波、金华),有39 家(占比25%)选择珠三角城市群(深圳、广州、珠海),有28 家(占比18%)选择京津冀城市群(北京、天津、保定),另有14 家(占比9%)的注册地分布在福州、厦门、重庆等城市。

从管理规模上看,根据2020 年三季报披露数据,长三角72 家管理人的管理规模合计达到73,929 亿元(占比42%),珠三角39 家管理人的管理规模合计64,695亿元(占比36%),京津冀28 家管理人管理规模合计34,153 亿元(占比19%),其余14 家管理人规模合计占比仅3%。

综合来看,注册地选择在长三角城市群的公募管理人数量最多、总管理规模最大。无论从发展速度还是行业集中程度上看,公募基金行业21 年来的发展映射出三大城市群的发展进程。

本文将基于三大城市群经济、人口及城镇居民收入等方面的数据,结合全市场基金销售数据、某国有股份制银行在三大城市群的区域销售数据,分析三大城市群基金销售及持有特征。

三大城市群基本情况

长三角城市群GDP 近15 万亿元(2020 年三季度),是中国经济最具活力、城市层级结构最合理的城市群;珠三角城市群经济受益于改革开放,拥有广州、深圳双核驱动,发展速度明显领先于内陆其他城市群;京津冀城市群以首都为核心,在京津冀一体化建设不断推进的过程中,已跻身国内城市群第一梯队。

先来看三大城市群经济概况。城市群聚集加速,长三角、珠三角和京津冀三大城市群的经济规模位于全国前列,三大城市群GDP 累计占比长期维持在全国GDP的40% 左右,而长三角的GDP 更是大幅超越珠三角和京津冀城市群,在目前19个城市群中遥遥领先。

从三大城市群中心城市GDP 增速来看,浙江省近2 年GDP 增速明显高于同期全国数据,江苏省大部分时间优于全国数据,即使上海地区GDP 增速有所放缓,但在浙江与江苏两大省份的有力支撑下,长三角城市群整体GDP 增速依旧在三大城市群中处于领先位置。

其次,三大城市群人口概况。长三角城市群城镇人口数量明显多于其他两大城市群,截至2019 年末,已超过1.6 亿人。上海作为该区域内的超大城市,2019 年底的常住人口达到了2428 万人;江苏省2019 年底常住人口数量超过8000 万人、浙江省超过5800 万人。坐拥多个超大、特大人口城市的长三角城市群,人口数量优势明显。

从人口结构上看,三大城市群15-64 岁人群的比例都在70%以上,其中,珠三角65 岁以上人群比例最低,15-64 岁人群比例高达75% ;观察三大城市群近年来人口结构变化,可以看出,长三角、京津冀15-64 岁人群占比逐年下降且65 岁以上人群占比逐年上升,而珠三角15-64 岁人群占比呈现上升趋势且65 岁以上人群占比相对稳定。

第三,三大城市群城镇居民人均可支配收入。长三角、京津冀城镇居民人均可支配收入上升趋势明显。相比之下,珠三角城镇居民人均可支配收入绝对值不高,即使同样呈现逐年上升趋势,但2019 年底数据不足5 万元,与其他两个城市群数据差距较大。

总体来看,三大城市群已奠定了全国领先的经济发展地位,人口相对密集、中青年人群聚集,城镇居民收入逐年增加,兼具长期发展基础与创新发展活力。公募基金行业的发展重心也落在这三大城市群,全国基金销售资源也集中在三大城市群。

三大城市群基金销售特征分析

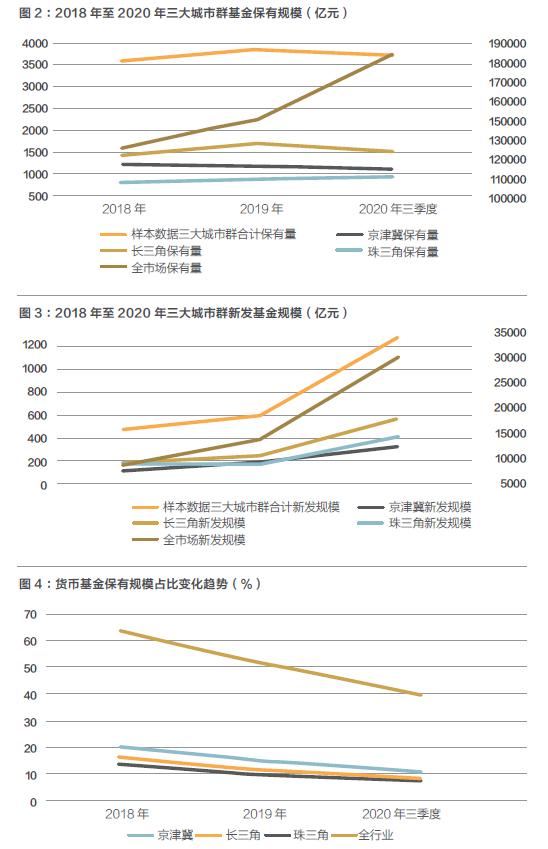

我们选取了公募基金销售市场份额占比较高的某国有股份制银行2018 年至2020 年三季度末的数据作为研究对象。通过对数据进行统计分析,可得出三大城市群公募基金的销售情况具有以下特征:

三大城市群中,长三角基金保有量及新发规模持续最高。三大城市群中,无论是保有规模还是新发规模,近三年长三角地区均排名第一。珠三角地区的保有规模持续排名最低,但新发规模在2018 年及2020 年均显著超越京津冀地区。

三大城市群中,珠三角保有规模增幅最大。从增长情况来看,珠三角城市群基金保有规模增长18.38%,增长幅度最大,京津冀地区为唯一下降城市群,增幅为-8.16%。从新发基金规模增长的平均速度来看,长三角平均增速为84.08%,珠三角为66.19%,京津冀最低为62.73%。

(作者:北大金融评论 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。