荣盛发展,迷之涨停

“地雷”终归存在爆炸隐患

出品 l 观点财经

作者 l 橙子

4月底相继发布年报和一季报后,由于数据双双不及预期,荣盛发展(SZ002146)股价已经连续下跌近半个月。不过,5月17日到18日,荣盛发展股价反弹,18日更是在午后直接涨停。

图片来源:东方财富

至于涨停原因,目前来看应该属于超跌反弹,因为从已知信息来看,至少从业绩层面,荣盛发展没有涨停的理由。

从19日即荣盛涨停后一个交易日的股价表现来看,也印证了这一点,截止到19日收盘,荣盛股价收跌5.75%。

荣盛年报

微增收,不增利

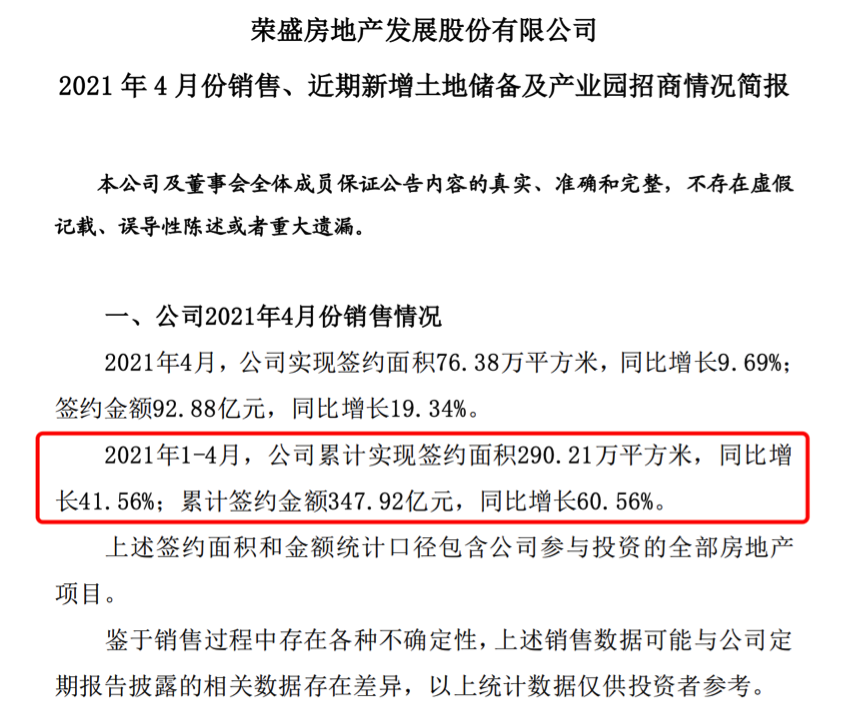

早在5月6日,荣盛发展公布了1-4月份的经营数据:

截止到2021年4月底,荣盛发展累计实现签约面积290.21万平方米,同比增长41.56%;累计签约金额347.92亿元,同比增长60.56%。

图片来源:荣盛发展官方公告

销售数据增长情况不错,但要知道去年同期受疫情影响,整个房地产市场成交情况都比较低迷,因此荣盛发展这份销售成绩单,也存在对比基数较低的因素。

回头来看业绩表现,一季报披露信息不多,我们主要来看年报。

过去一年,荣盛发展营收715.1亿元,仅同比微增0.85%;

归属净利润则同比减少-17.75%,为75.01亿元;

扣非净利润同比减少-17.12%,为74.94亿元。

图片来源:东方财富

在营收构成中,房地产业务营收同比减少2.1%,为620.76亿元,实现毛利28.56%。但荣盛在河北、安徽、湖北3个省已布局12个园区,目前已成其非房产业务项目内,营收贡献最多的一项,2020年,荣盛发展的产业园业务贡献营收53.62亿元,实现毛利率22.91%。

图片来源:万得股票

不过,尽管荣盛正在大力发展地产之外的其他业务,但其对河北地区的土地依赖,仍是制约荣盛规模扩张的重要因素之一。

根据其年报数据,截止2020年年末,荣盛发展的总土储约3836万平方米,比年初提升2.9%,总土储可保障未来2-3年开发需求,但环渤海区域占比就达6成。

整个2020年,荣盛发展新增土储拿地金额为282.03亿元,其在环渤海区域的拿地投入就达到147.5亿元,占比52%。

而在环渤海区域中,河北省土地总价款就达到126.3亿元,占整个环渤海区域的投入比重达86%,荣盛走出去的战略似乎并没有得到很好落实。

除了拿地区域集中在环渤海一带,在土储城市分布方面,荣盛的土地也主要集中在三四线城市。

这里面就存在两个问题,一是三四线城市目前楼市现状本身就不算太好,存在较大去化压力;

二是环渤海区域的楼市政策受北京地区影响较大,这一点无疑会加大荣盛在经营层面的不确定性。

由此便不难理解荣盛发展的存货周转率只有0.3次,远低于11.83次的行业平均水平。

图片来源:鹰眼数据

进而也导致荣盛毛利率同比下降2.26个百分点至27.82%,净利率也同比下降2.65个百分点至10.87%,两项指标连续两年下降。

图片来源:东方财富

此外,荣盛整个2020年拿地节奏明显放缓。全年仅新增土地储备65宗,新增土储建筑面积为695.4万平方米,新增土储拿地金额为282.03亿元,同比分别下降29%和6.6%,仅完成2020年计划拿地建面1355.92万平方米的51.3%。

因此,从荣盛发展的土储结构和新增土储规模来看,尽管可以暂保规模不断档,但若想进一步实现营收质量上的突破,土储结构还有待优化。只是从荣盛债务情况来看,恐怕也多是心有余而力不足。

负债规模逐年增长

杠杆率长期处于较高水平

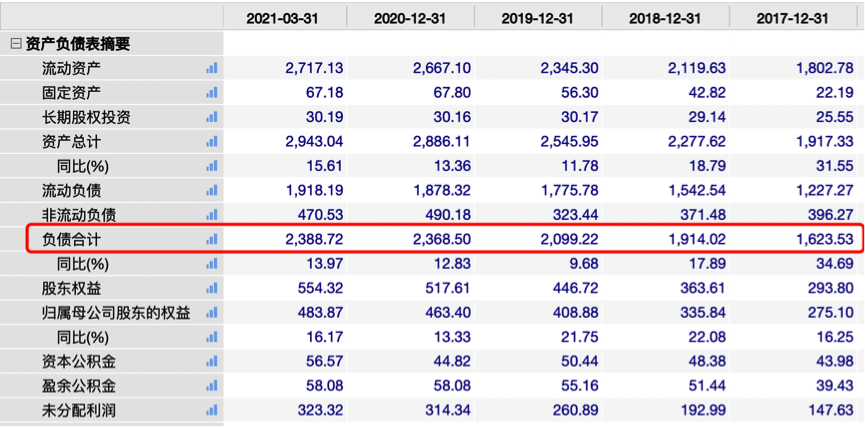

从荣盛发展的资产负债结构来看,2017-2020年,其总负债分别为1623.53亿元、1914.02亿元、2099.22亿元、2368.5亿元,整体负债规模呈逐年攀升状态。今年一季度,荣盛该指标较年初小幅增至2388.72亿元。

图片来源:万得股票

而且从荣盛现金流结构来看,2020年荣盛实现经营性现金流13.67亿元,同比减少36%,若参照2018年该项数据,荣盛的经营性现金流净额则在短短几年内减少了161.45亿元。到今年一季度,该指标则为净流出50.07亿元。

与此同时,荣盛通过融资借款获得的筹资性现金流净额,则在2018年、2019年两年为负之后重新为正,达到35.48亿元,同比增长178%。

图片来源:万得股票

对筹资产生的现金流入增加,荣盛的解释是“取得借款收到的现金增加所致”。

不过,也得益于筹资性现金流的增加,荣盛全年现金流情况有所改善,实现25.64亿的现金及现金等价物净额增长,较2019年同比增速达229%。

图片来源:东方财富

但在杠杆水平上,受整体负债规模高企的影响,2020年荣盛的资产负债率仍高达82.07%,即便剔除预收款,该指标仍达到73.78%,踩中一条红线。

若拉长时间线也不难发现,近五年荣盛资产负债率几乎从未低于80%,长期处于行业较高水平。

图片来源:东方财富

在净负债率和现金短债比两项指标方面,荣盛分别为80.18%和1.23,符合融资新规标准。但巨额担保问题,以及频出不断的投诉问题,也在拖累荣盛融资通路和经营情况。

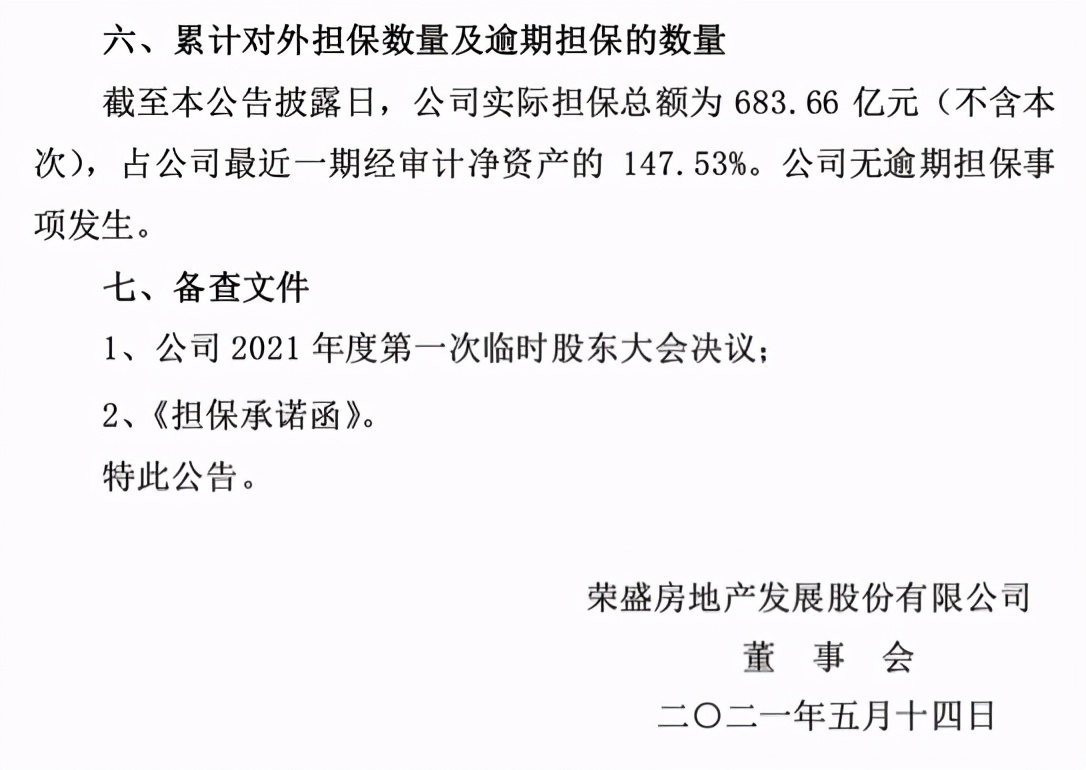

根据荣盛5月14日的融资担保公告,当前公司对外实际担保总额为683.66亿元(不含本次),占公司最近一期经审计净资产的147.53%。

尽管暂无担保逾期问题,但“地雷”终归存在爆炸隐患。

图片来源:荣盛发展官方公告

而近期荣盛因“团购费、装修保证金、捆绑销售基金”等问题遭遇的投诉,也让荣盛面临一场口碑危机,这在当前楼市存量竞争时代,恐怕不会是个好消息。

纵观荣盛2020年成绩单,几乎可以看出已经从增收不增利,慢慢向既不增收也不增利转变。其康旅、产业园等项目尽管迎来一波营收,但从整体营收构成来看,仍难成主要利润来源,且这些项目毛利水平着实一般。

声明:文章不构成投资建议,转载请注明来源与作者

(作者:深度观点财经 )

声明:本文由21财经客户端“南财号”平台入驻机构(自媒体)发布,不代表21财经客户端的观点和立场。